股权投资收益征如何缴纳企业所得税

股权投资收益征如何缴纳企业所得税 ![]()

最佳答案

骨咒 高分答主 05-05 TA获得超过7124个赞

长期股权投资产生的投资收益,需要缴纳企业所得税。

企业如果有投资收益的,应计入当年的应纳税所得额。如果企业已将收益计入了企业的投资收益科目,则不需作调整,但如果企业取得的期货投资收益未计入投资收益的,就需要做纳税调整,计入当年的应纳税所得额。

税法规定,投资企业从被投资企业分回的已经缴纳所得税的股利,其已缴纳的税额可以在计算本企业所得税时予以调整。即:如果投资企业的所得税税率与被投资企业相同,或前者低于后者,则投资企业从被投资企业分回的股利,无需再缴纳所得税;如果投资企业的所得税税率高于被投资企业,则投资企业分回的利润,应按规定补缴所得税。补缴的所得税额可用下列公式计算:

补缴的所得税额=投资企业分回的股利÷(-被投资企业所得税税率)x(投资企业所得税税率-被投资企业所得税税率)

其中:(投资企业所得税税率-被投资企业所得税税率)÷(-被投资企业所得税税率)可视为投资收益的实际税率。

一般来说如果投资方和被投资方的企业所得税税率相同时,分回的利润(也就是投资收益)是不用交税的。因为这部分利润已经在被投资方交过企业所得税的了。

但如果两方的税率不相同:

1、投资方税率低于被投资方,不用交税。

2、投资方税率高于被投资方,需要交税。

假如A公司向B公司投资,A公司税率33%,B公司税率15%,B公司以税后利润向A公司分回利润85万元。

那么A公司要对这85万元交18万的所得税。

先还原=85/(1-15%)=100万,100*33%=33万元,可抵扣B公司已交100*15%=15万元,A公司需要交33-15=18万元。3、如果投资双方税率一致或者被投资方所得税率大于投资方时,无论投资方确认投资收益还是真正收到分回的利润都不需要缴企业所得税,不产生暂时性差异,不确认递延所得税负债。

4、如果投资方的税率大于被投资方的税率,按规定应该在收到利润时按双方的税率差补交企业所得税,应当确认递延所得税负债。

比如说:投资方的税率是33%,被投资方的税率是15%,当年分得的利润是85万元。

假设当年利润总额1000万元,无其他纳税调整事项。

所得税的会计分录为:

借:所得税费用 330借:递延所得税负债 18贷:应交税费--应交所得税 348(1000*33%+85/85%×18%)

5、税法上将股权投资收益区分为股息性所得和股权转让所得,但在新《企业会计制度》中都合并在“投资收益”中。股息性所得是投资方从被投资单位获得的属于已征收过企业所得税的税后所得。税法规定,凡投资方适用的所得税税率高于被投资方适用的所得税税率的,除国家税收法规规定的定期减税、免税优惠以外,其取得的投资所得应按规定还原为税前收益后,并入投资企业的应纳税所得额,依法补缴企业所得税。会计上规定企业应在每年末,按有关规定(区分成本法和权益法)计算应享有(或分担)的被投资单位当年实现的净利润(或亏损)的份额,确认投资收益(或损失),并相应调整投资的账面价值。而税法上,不论企业会计账务中对投资采取何种方法核算,被投资企业会计账务上实际做利润分配处理时,投资方企业应确认投资所得的实现。 资本利得是投资企业处理股权的收益,即企业收回、转让或清算处置股权投资所获的收入,减除股权投资成本后的余额。这种收益一般应全额并入企业的应纳税所得额,依法缴纳企业所得税。纳税人可以充分利用上述政策进行纳税筹划。保留低税地区被投资企业的利润不予分配。

6、如果被投资单位未进行利润分配,即使被投资单位有很多未分配利润,也不能认定为投资方企业的股息所得实现。

如果投资企业是盈利企业,而且其所得税税率高于被投资企业,应尽可能地促使被投资企业不向或推迟对投资者分配利润(含股息、红利),避免或推迟分回的利润(股息、红利)补缴所得税。要达到这一目的,投资企业可追加对被投资企业控股,从而控制被投资企业的利润分配政策。

这样做,对投资方来说,可以达到不补税或递延纳税的目的;对于被投资企业来说,由于不分配可以减少现金流出,而且这部分资金无需支付利息,等于是增加了一笔无息贷款,因而可以获得资金的时间价值。

7、如果将盈利留在企业内部作为积累项目,股东的权益增加了,但不用缴纳个人所得税。虽然在这种情况下,股东没有现实的股息收入,但伴随着股东权益的增加,股东掌握的股票价格会上涨,这时股东可以从股价上涨中获取实惠。目前,我国对股票转让所得暂不征收个人所得税,若股东将已涨价的股票抛售,也只须按成交金额缴纳证券交易印花税,其税负**低于个人所得税对股息、红利的纳税负担。

如果被投资企业是母公司下属的全资子公司,则没有进行利润分配的必要。

“先分配后转让”可筹划:

企业保留利润不分配,将导致股权转让价格增高,使得本应享受免税或需补税的股息性所得转化为应全额并入应纳税所得额的股权转让所得。![]()

企业如果有投资收益的,应计入当年的应纳税所得额。如果企业已将收益计入了企业的投资收益科目,则不需作调整,但如果企业取得的期货投资收益未计入投资收益的,就需要做纳税调整,计入当年的应纳税所得额。

税法规定,投资企业从被投资企业分回的已经缴纳所得税的股利,其已缴纳的税额可以在计算本企业所得税时予以调整。即:如果投资企业的所得税税率与被投资企业相同,或前者低于后者,则投资企业从被投资企业分回的股利,无需再缴纳所得税;如果投资企业的所得税税率高于被投资企业,则投资企业分回的利润,应按规定补缴所得税。补缴的所得税额可用下列公式计算:

补缴的所得税额=投资企业分回的股利÷(-被投资企业所得税税率)x(投资企业所得税税率-被投资企业所得税税率)

其中:(投资企业所得税税率-被投资企业所得税税率)÷(-被投资企业所得税税率)可视为投资收益的实际税率。

一般来说如果投资方和被投资方的企业所得税税率相同时,分回的利润(也就是投资收益)是不用交税的。因为这部分利润已经在被投资方交过企业所得税的了。

但如果两方的税率不相同:

1、投资方税率低于被投资方,不用交税。

2、投资方税率高于被投资方,需要交税。

假如A公司向B公司投资,A公司税率33%,B公司税率15%,B公司以税后利润向A公司分回利润85万元。

那么A公司要对这85万元交18万的所得税。

先还原=85/(1-15%)=100万,100*33%=33万元,可抵扣B公司已交100*15%=15万元,A公司需要交33-15=18万元。3、如果投资双方税率一致或者被投资方所得税率大于投资方时,无论投资方确认投资收益还是真正收到分回的利润都不需要缴企业所得税,不产生暂时性差异,不确认递延所得税负债。

4、如果投资方的税率大于被投资方的税率,按规定应该在收到利润时按双方的税率差补交企业所得税,应当确认递延所得税负债。

比如说:投资方的税率是33%,被投资方的税率是15%,当年分得的利润是85万元。

假设当年利润总额1000万元,无其他纳税调整事项。

所得税的会计分录为:

借:所得税费用 330借:递延所得税负债 18贷:应交税费--应交所得税 348(1000*33%+85/85%×18%)

5、税法上将股权投资收益区分为股息性所得和股权转让所得,但在新《企业会计制度》中都合并在“投资收益”中。股息性所得是投资方从被投资单位获得的属于已征收过企业所得税的税后所得。税法规定,凡投资方适用的所得税税率高于被投资方适用的所得税税率的,除国家税收法规规定的定期减税、免税优惠以外,其取得的投资所得应按规定还原为税前收益后,并入投资企业的应纳税所得额,依法补缴企业所得税。会计上规定企业应在每年末,按有关规定(区分成本法和权益法)计算应享有(或分担)的被投资单位当年实现的净利润(或亏损)的份额,确认投资收益(或损失),并相应调整投资的账面价值。而税法上,不论企业会计账务中对投资采取何种方法核算,被投资企业会计账务上实际做利润分配处理时,投资方企业应确认投资所得的实现。 资本利得是投资企业处理股权的收益,即企业收回、转让或清算处置股权投资所获的收入,减除股权投资成本后的余额。这种收益一般应全额并入企业的应纳税所得额,依法缴纳企业所得税。纳税人可以充分利用上述政策进行纳税筹划。保留低税地区被投资企业的利润不予分配。

6、如果被投资单位未进行利润分配,即使被投资单位有很多未分配利润,也不能认定为投资方企业的股息所得实现。

如果投资企业是盈利企业,而且其所得税税率高于被投资企业,应尽可能地促使被投资企业不向或推迟对投资者分配利润(含股息、红利),避免或推迟分回的利润(股息、红利)补缴所得税。要达到这一目的,投资企业可追加对被投资企业控股,从而控制被投资企业的利润分配政策。

这样做,对投资方来说,可以达到不补税或递延纳税的目的;对于被投资企业来说,由于不分配可以减少现金流出,而且这部分资金无需支付利息,等于是增加了一笔无息贷款,因而可以获得资金的时间价值。

7、如果将盈利留在企业内部作为积累项目,股东的权益增加了,但不用缴纳个人所得税。虽然在这种情况下,股东没有现实的股息收入,但伴随着股东权益的增加,股东掌握的股票价格会上涨,这时股东可以从股价上涨中获取实惠。目前,我国对股票转让所得暂不征收个人所得税,若股东将已涨价的股票抛售,也只须按成交金额缴纳证券交易印花税,其税负**低于个人所得税对股息、红利的纳税负担。

如果被投资企业是母公司下属的全资子公司,则没有进行利润分配的必要。

“先分配后转让”可筹划:

企业保留利润不分配,将导致股权转让价格增高,使得本应享受免税或需补税的股息性所得转化为应全额并入应纳税所得额的股权转让所得。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

341

341个人所得税税率是多少?:个人所得税税率是多少?

421播放2020-08-20 215

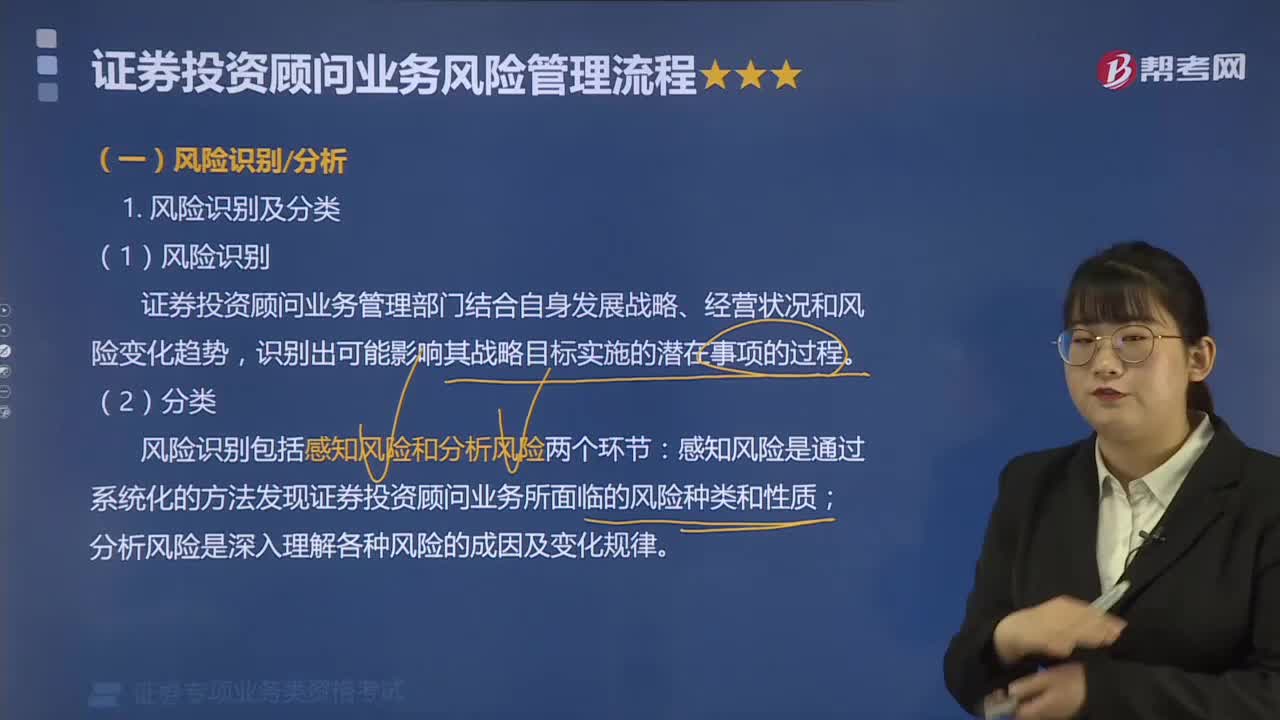

215证券投资顾问业务风险如何识别和分析?:证券投资顾问业务风险如何识别和分析?风险识别分析:风险识别包括感知风险和分析风险两个环节,感知风险是通过系统化的方法发现证券投资顾问业务所面临的风险种类和性质。分析风险是深入理解各种风险的成因及变化规律,风险识别应尽可能多地识别证券投资业务所面临的风险类别,风险识别不仅是对已知风险的分析。更重要的是要前瞻性的考察风险的变化趋势以及可能出现的新的风险类别和性质。

714播放2020-08-17 121

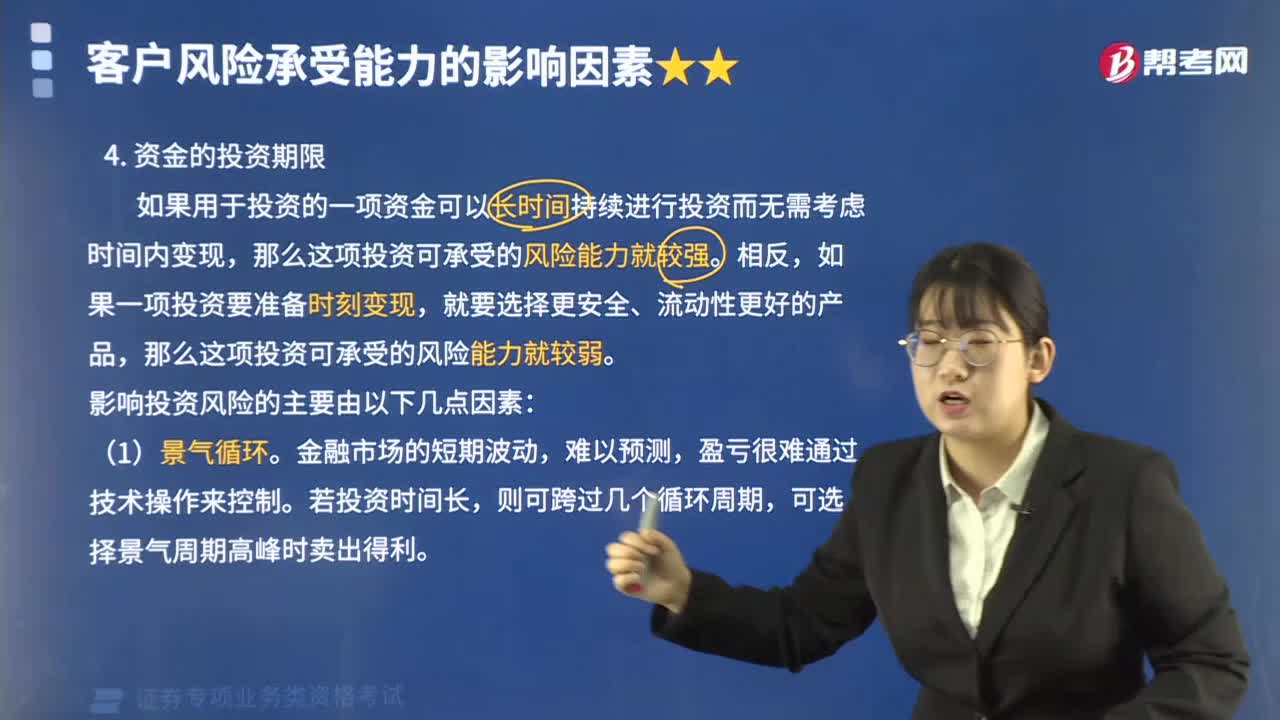

121如何理解资金的投资期限?:如何理解资金的投资期限?如果用于投资的一项资金可以长时间持续进行投资而无需考虑时间内变现,那么这项投资可承受的风险能力就较强。那么这项投资可承受的风险能力就较弱。影响投资风险的主要由以下几点因素:发现报酬率上下限的差异随着投资期限的延长而越来越小,同一种投资工具的风险,因此投资期限越长越可选择短期内风险较高的投资工具。【例题·单选题】下列关于资金的投资期限的说法。

588播放2020-08-14

一次付一年顾问费如何交个人所得税

censhadie·2020-06-21社会资本方通过发行权益性证券取得投资资金进行PPP项目公司投资,什么是PPP?

changwuduo·2020-05-08长期股权投资成本法和权益法初始投资成本的区别

cengmaji·2019-12-15新三板股权投资为什么适合个人投资者

benzhasuan·2019-04-09为什么购买长期股权投资有关税费要计入成本

总见你嘴角不向上都不萌了总见你眼角不带笑都不美了·2019-04-05废轮胎炼油项目可行吗?投资多大,收益如何?

changrannuo·2019-03-30投资利润率和内部收益率怎样计算?公式如何

aoshanchua·2019-03-06期望投资收益率公式

第三心疼·2019-03-04投资回收期如何计算?

cangchoudi·2019-02-23总投资收益率的计算公式为。

baobeinin·2019-02-14

老师好,请讲解一下此题

·2021-12-04老师,宏观调控下的GDP减速增长会使市场平稳渐升,还是平稳健降?

考友50652819·2021-12-04第11题为什么选b

考友50652819·2021-12-04老师,这个是怎么算的呀❤️❤️

考友50652819·2021-12-04这个选什么啊,老师❤️❤️

考友50652819·2021-12-04亲爱的老师,第一题公式是什么呢?

考友50652819·2021-12-0414老师

考友50652819·2021-12-04亲爱的老师能帮我看看第一题的公式的c是要这么算嘛❤️

考友50652819·2021-12-04老师,31题是为什么呢,可以给解释一下嘛

考友50652819·2021-12-04老师,这个题可以给解释下嘛

考友50652819·2021-12-04

2022证券投资顾问考试《证券投资顾问业务》历年真题精选

帮考网校·2022-04-132022证券投资顾问考试《证券投资顾问业务》历年真题精选

帮考网校·2022-04-132022证券投资顾问考试《证券投资顾问业务》历年真题精选

帮考网校·2022-04-13通过了证券投顾考试,就能拿到证书吗?

帮考网校·2022-04-08揭秘,证券投顾考试是否有发展空间?

帮考网校·2022-04-08证券投顾的考试题型和证券从业考试是否一样?

帮考网校·2022-04-08速看!2022年证券投顾行业前景如何?

帮考网校·2022-03-172022年证券投资顾问考试《证券投资顾问业务》每日一练0104

帮考网校·2022-01-042022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0104

帮考网校·2022-01-042022年证券投资顾问考试《证券投资顾问业务》模拟试题0104

帮考网校·2022-01-04

你好,周期行业和美林时钟在那一章?课程里找不到

考友23459206·2021-12-03这个题答案是不是有问题,课本里面只是两种筹划

考友14606521·2021-12-03老师,请问210和1410是怎么得出的呢?

1696·2021-12-03我刚做完的卷子,没有考哪些题错了,我要从哪里看我做的错题

广发证券李建慧*59·2021-12-03请问最优证券组合的概念

sjhed·2021-12-03请问最优证券组合的概念

sjhed·2021-12-03夏普比率的概念

sjhed·2021-12-03对答案有疑问

·2021-12-03请问押题命中率怎么样

考友14606521·2021-12-03老师,这个题正确答案选啥?

·2021-12-03

- 1下列关于首发路演推介的说法中,正确的有()。Ⅰ.承销商的路演推介应当和发行人的分开进行Ⅱ.发行人只能采用电话方式对公众进行路演Ⅲ.路演推介期间,承销商和发行人与投资者任何形式的见面、交谈、沟通,均视为路演推介 Ⅳ.承销商的证券分析师不得向网下投资者推介其撰写的投资价值研究报告

- 2禁止证券公司及其从业人员从事损害客户利益的行为有()。Ⅰ .违背客户的委托为其买卖证券Ⅱ.不在规定时间内向客户提供交易的确认文件Ⅲ.为牟取佣金收人,诱使客户进行不必要的证券买卖Ⅳ.未经客户的委托,擅自为客户买卖证券,或者假借客户的名义买卖证券

- 3以下关于审计证据的说法正确的有()。Ⅰ.注册会计师需要获取的审丨十证据的数量受其对重大错报风险评估的影响,评估的重 大错报风险越髙,需要的审计证据可能越多Ⅱ.注册会计师需要获取的审计证据的数a受审计证据质fⅠ的影响,审计证据质s越 高,需要的审计证据可能越少Ⅲ.需获取的审计证据数量与审计证据质量成反比,注册会计师可以靠获取更多的审计 证据来弥补其质量上的缺陷Ⅳ.从被审计企业内部获取的审计证据比从外部来源获取的审计证据更可靠

- 4根据《上市公司收购管理办法》的规定,甲、乙均持有上市公司股份,不考虑其他因 素,甲、乙为一致行动人的有()0Ⅰ .甲公司的董事,同时担任乙公司的财务负责人 Ⅱ •甲公司参股乙公司,可以对乙公司的重大决策产生重大影响 Ⅲ.甲公司与乙公司之间存在合伙关系Ⅳ.自然人乙持有甲公司35%股份V.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

热门视频

00:20高中学历可以报考证券投资顾问胜任能力考试吗?

00:20高中学历可以报考证券投资顾问胜任能力考试吗?2020-05-15

00:26证券投资顾问准考证打印入口一般是在哪?

00:26证券投资顾问准考证打印入口一般是在哪?2020-05-15

00:26证券投资顾问胜任能力考试怎么报名?

00:26证券投资顾问胜任能力考试怎么报名?2020-05-15

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?2020-05-15

00:47证券投资顾问胜任能力考试考后有哪些注意事项?

00:47证券投资顾问胜任能力考试考后有哪些注意事项?2020-05-15

互动交流

微信扫码关注公众号

获取更多考试热门资料