下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业工资、薪金和三项经费的支出如何在税前扣除?

工资、薪金支出和三项经费:

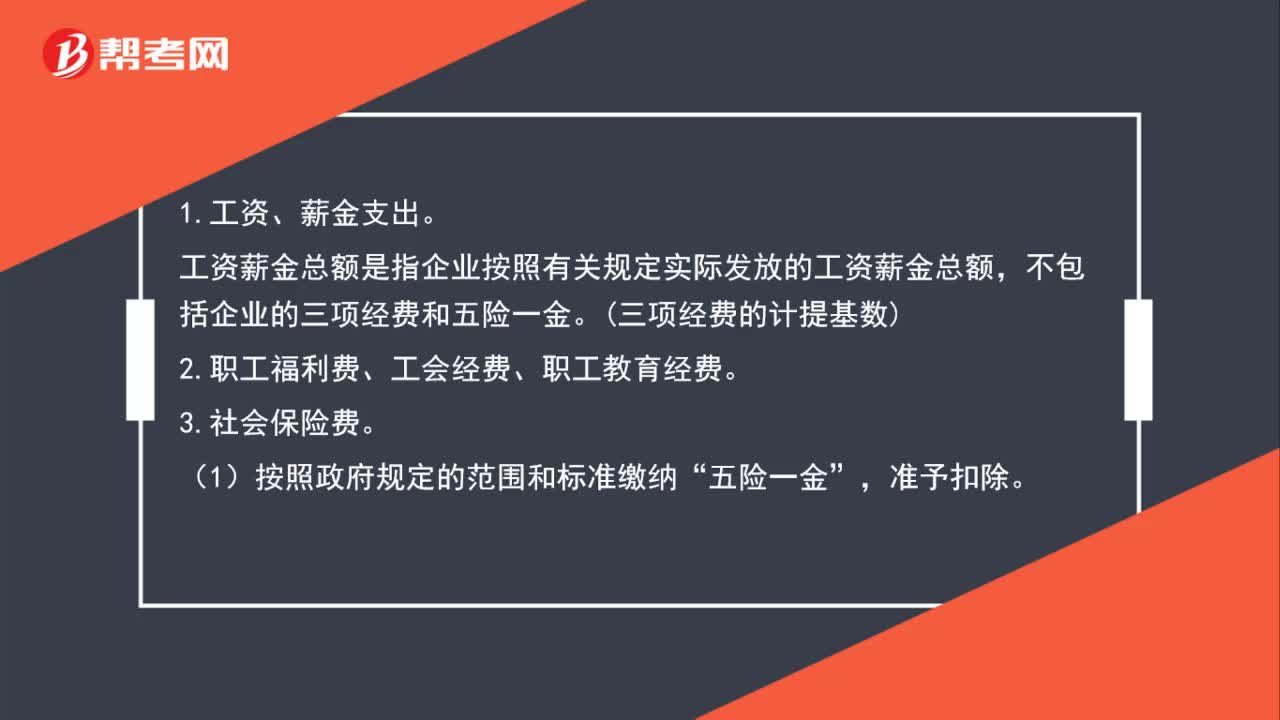

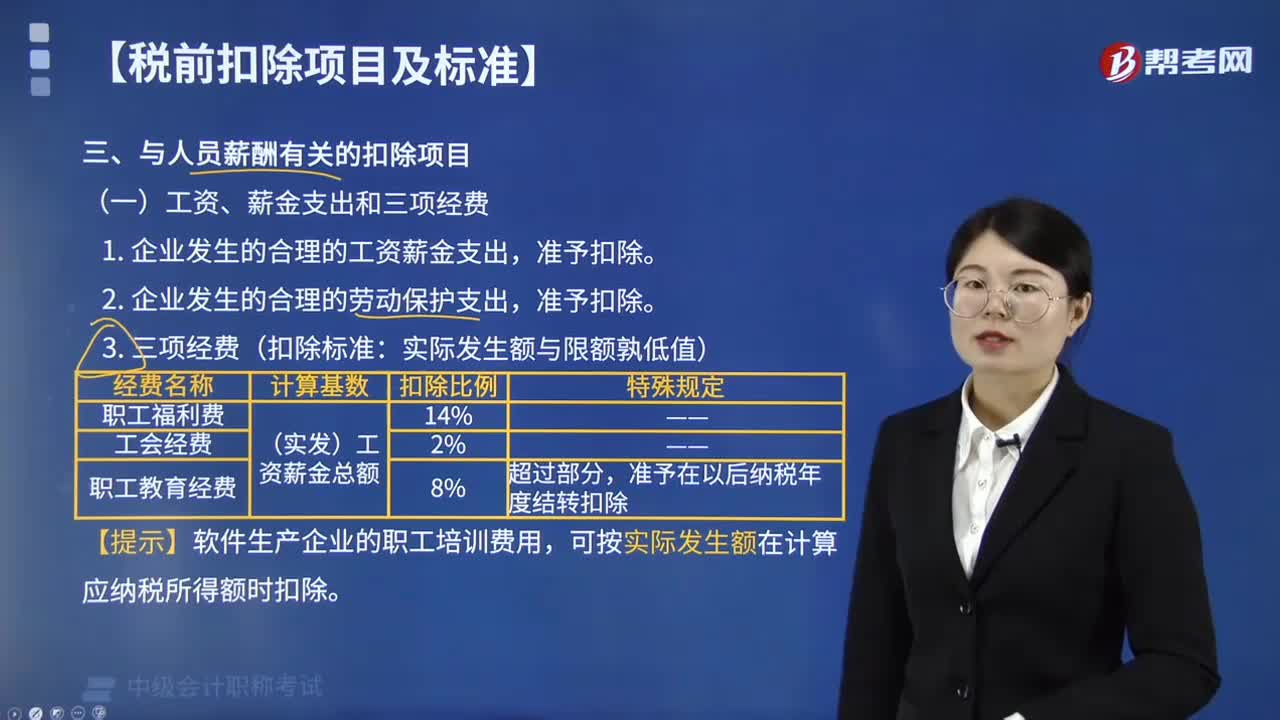

1. 企业发生的合理的工资薪金支出,准予扣除。

【提示】工资薪金,是指企业每一纳税年度支付给在本企业任职或者受雇员工的所有现金或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资、以及与员工任职或者受雇有关的其他支出。

2. 企业发生的合理的劳动保护支出,准予扣除。

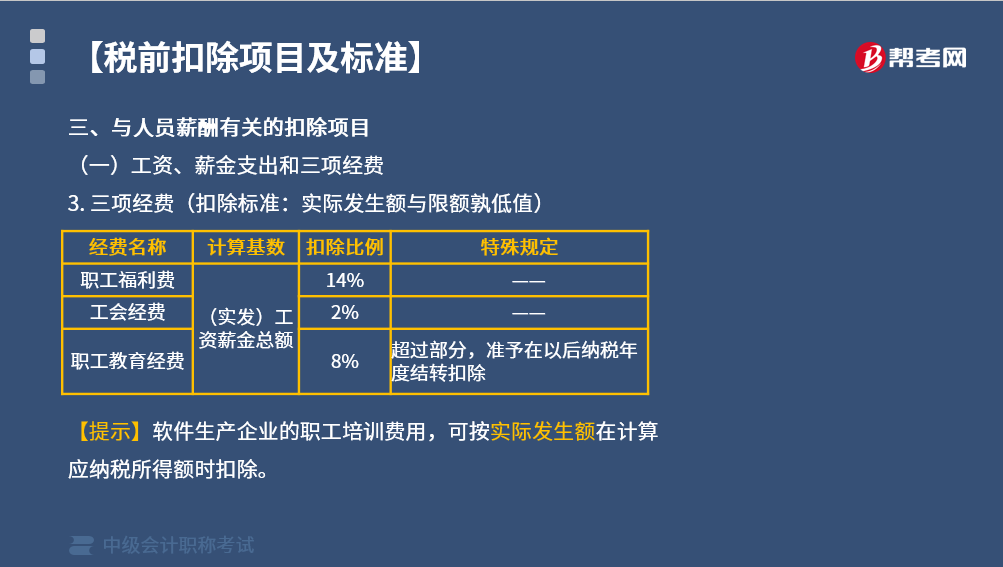

3. 三项经费(扣除标准:实际发生额与限额孰低值)

(1)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

(2)企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

(3)企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

【提示】软件生产企业的职工培训费用,可按实际发生额在计算应纳税所得额时扣除。

【举例】已计入成本、费用中的全年实发工资总额为400万元,实际发生的职工工会经费6万元、职工福利费60万元、职工教育经费35万元。允许扣除的三项经费分别是多少?需纳税调整的金额是多少?

【答案】

(1)工会经费的扣除限额为8万元(400×2%),实际发生6万元,允许扣除6万元,无需调整。

(2)职工福利费的扣除限额为56万元(400×14%),实际发生60万元,需纳税调增4万元。

(3)职工教育经费的扣除限额为32万元(400×8%),实际发生35万元,需纳税调增3万元。

下面给大家提供两道中级会计考试的真题,大家可以通过真题对所学知识进行深入学习和拓展训练,希望大家认真理解,尽快掌握这个知识点。

【2019年中级会计考试真题】甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。

A. 400

B. 425

C. 625

D. 600

【答案】D

【解析】

(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;

(2)企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。因此,甲居民企业2018年职工教育经费的扣除限额=5000×8%=400(万元),除职工培训费用外待扣的职工教育经费=625-200=425(万元),甲居民企业税前准予扣除的职工教育经费=200+400=600(万元)。

【2018年中级会计考试真题】甲公司2017年度的企业所得税应纳税所得额为300万元,工资、薪金总额为40万元,全年拨缴的工会经费为2万元,且能够提供有效凭证。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的工会经费为( )万元。

A. 2

B. 0

C. 1

D. 0.8

【答案】D

【解析】工会经费的税前扣除限额=工资、薪金总额×2%=40×2%=0.8(万元),全年拨缴的工会经费2万元超过税前扣除限额,税前只能按限额扣除0.8万元。

159

159企业所得税税前扣除项目是什么?:企业所得税税前扣除项目是什么?工资薪金总额是指企业按照有关规定实际发放的工资薪金总额,(1)按照政府规定的范围和标准缴纳”(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在计算应纳税所得额时准予扣除,按照规定缴纳的保险费,企业为投资者或者职工支付的商业保险费。

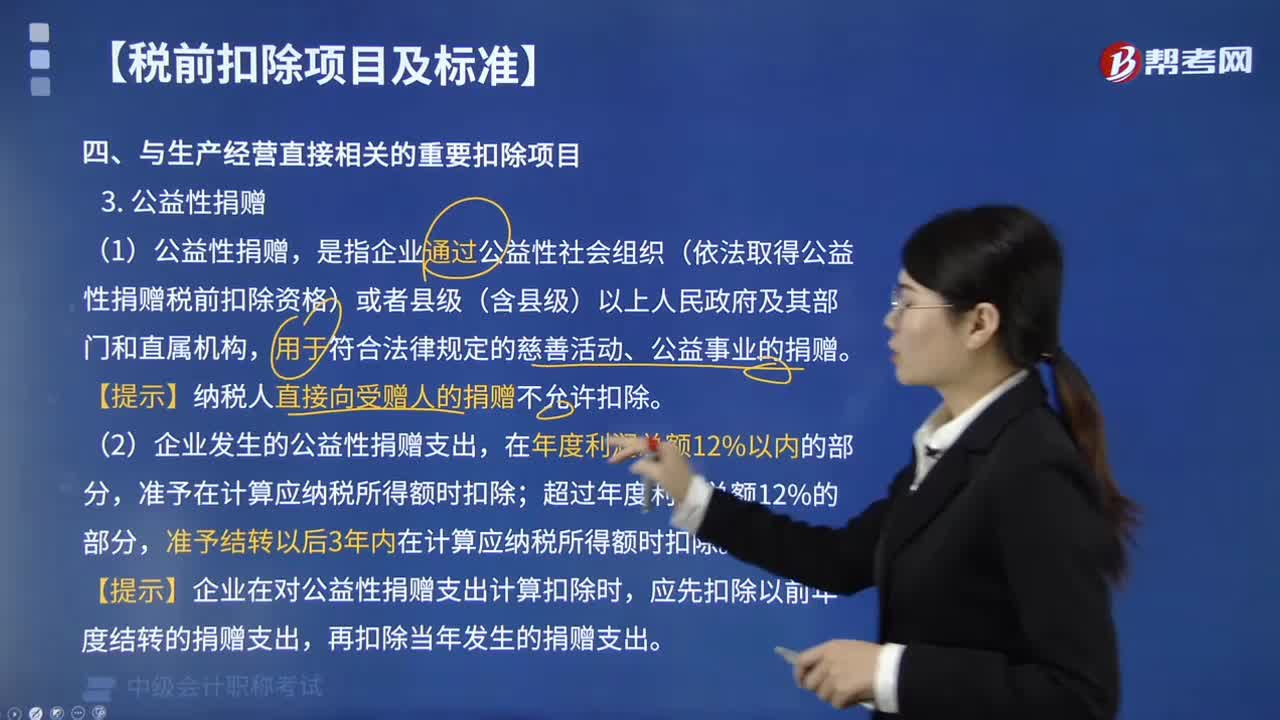

250

250公益性捐赠支出是否准予在企业所得税税前扣除?:公益性捐赠支出是否准予在企业所得税税前扣除?准予在计算应纳税所得额时扣除。是指企业通过公益性社会组织(依法取得公益性捐赠税前扣除资格)或者县级(含县级)以上人民政府及其部门和直属机构,【提示】纳税人直接向受赠人的捐赠不允许扣除。准予结转以后3年内在计算应纳税所得额时扣除。【提示】企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

410

410企业工资、薪金和三项经费的支出如何在税前扣除?:企业工资、薪金和三项经费的支出如何在税前扣除?准予在计算企业所得税应纳税所得额时扣除,可按实际发生额在计算应纳税所得额时扣除,(1)工会经费的扣除限额为8万元(400×2%),(2)职工福利费的扣除限额为56万元(400×14%)。(3)职工教育经费的扣除限额为32万元(400×8%)。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元。准予扣除的职工教育经费为( )万元。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料