下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

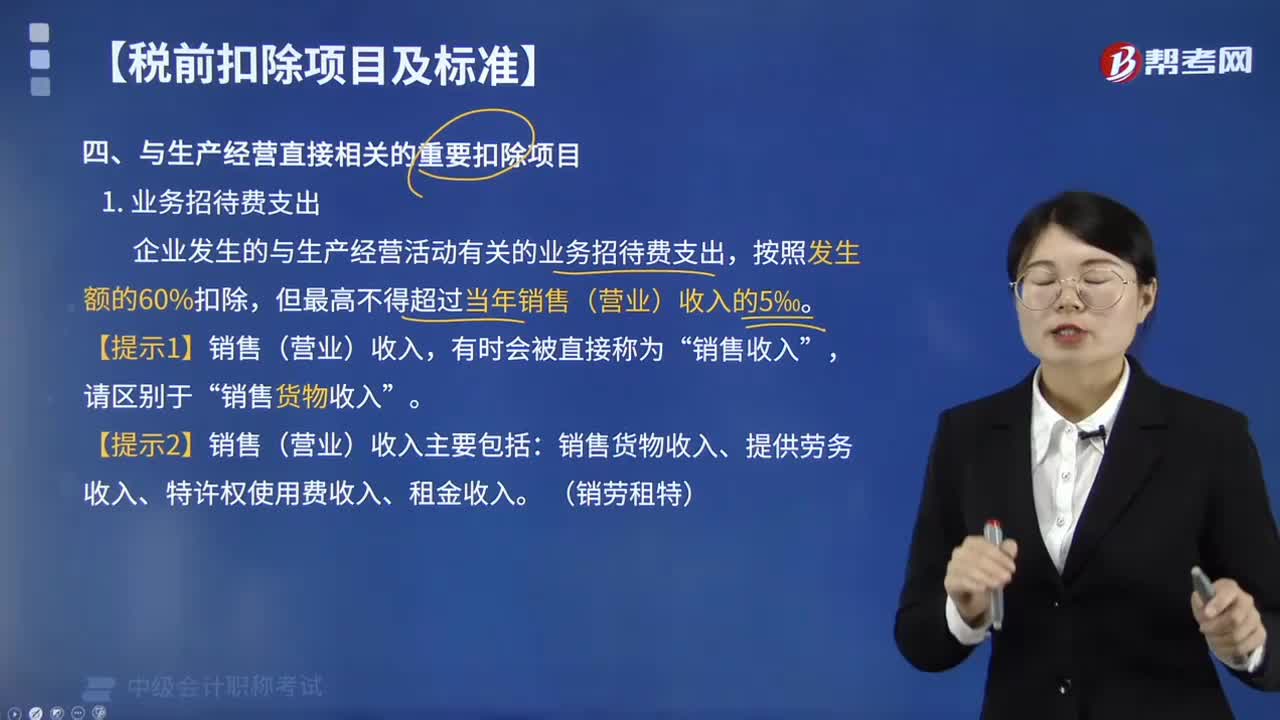

业务招待费税前扣除标准是多少?

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

【提示1】销售(营业)收入,有时会被直接称为“销售收入”,请区别于“销售货物收入”。

【提示2】销售(营业)收入主要包括:销售货物收入、提供劳务收入、特许权使用费收入、租金收入。(销劳租特)

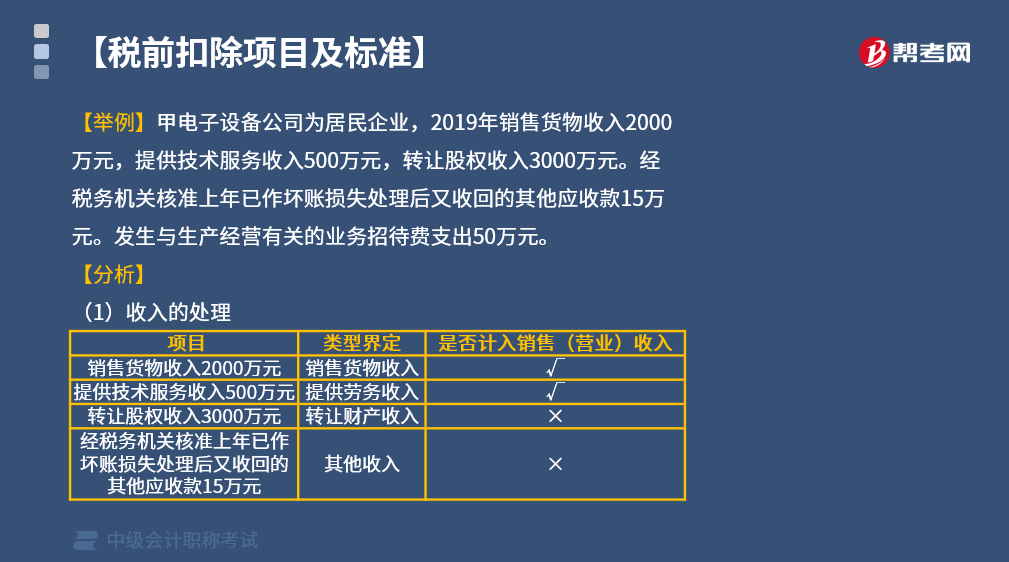

【举例】甲电子设备公司为居民企业,2019年销售货物收入2000万元,提供技术服务收入500万元,转让股权收入3000万元。经税务机关核准上年已作坏账损失处理后又收回的其他应收款15万元。发生与生产经营有关的业务招待费支出50万元。

【分析】

(1)收入的处理

(2)业务招待费的处理

①销售(营业)收入=2000+500=2500(万元);

②限额1=2500×5‰=12.5(万元),限额2=50×60%=30(万元),限额1<限额2,按限额1扣除,即税前准予扣除业务招待费12.5万元;

③纳税调增额=50-12.5=37.5(万元)。

下面给大家提供两道中级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

A. 45

B. 70

C. 42

D. 40

【答案】D

【解析】限额1=当年销售(营业)收入×5‰=8000×5‰=40(万元);限额2=发生额×60%=70×60%=42(万元);因此,甲居民企业2018年准予扣除的业务招待费为40万元。

【例题·单选题】甲服装生产企业(简称“甲企业”)2017年度产品销售收入为4000万元,当年发生的管理费用是250万元,其中业务招待费60万元,且能够提供有效凭证。甲企业在2017年度企业所得税汇算清缴中允许扣除的管理费用为( )万元。

A. 20

B. 250

C. 210

D. 36

【答案】C

【解析】

(1)注意区分“允许扣除的管理费用”和“允许扣除的业务招待费”;

(2)扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=4000×5‰=20(万元),税前允许扣除的“业务招待费”为20万元;

(3)管理费用250万元中,有40万元的业务招待费税前不得扣除,因此,税前允许扣除的“管理费用”=250-(60-20)=210(万元)。

28

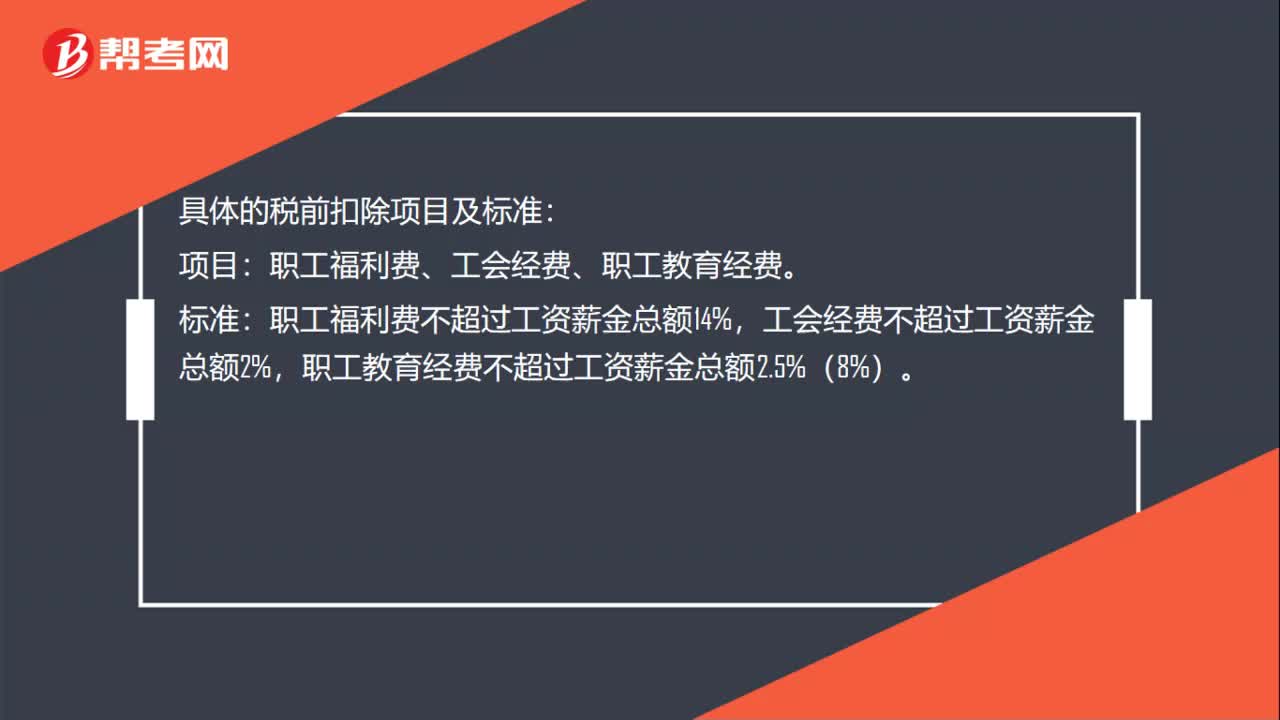

28税前扣除项目及标准是什么?:税前扣除项目及标准是什么?具体的税前扣除项目及标准:项目:职工福利费、工会经费、职工教育经费。标准:职工福利费不超过工资薪金总额14%,工会经费不超过工资薪金总额2%,职工教育经费不超过工资薪金总额2.5%(8%)。

357

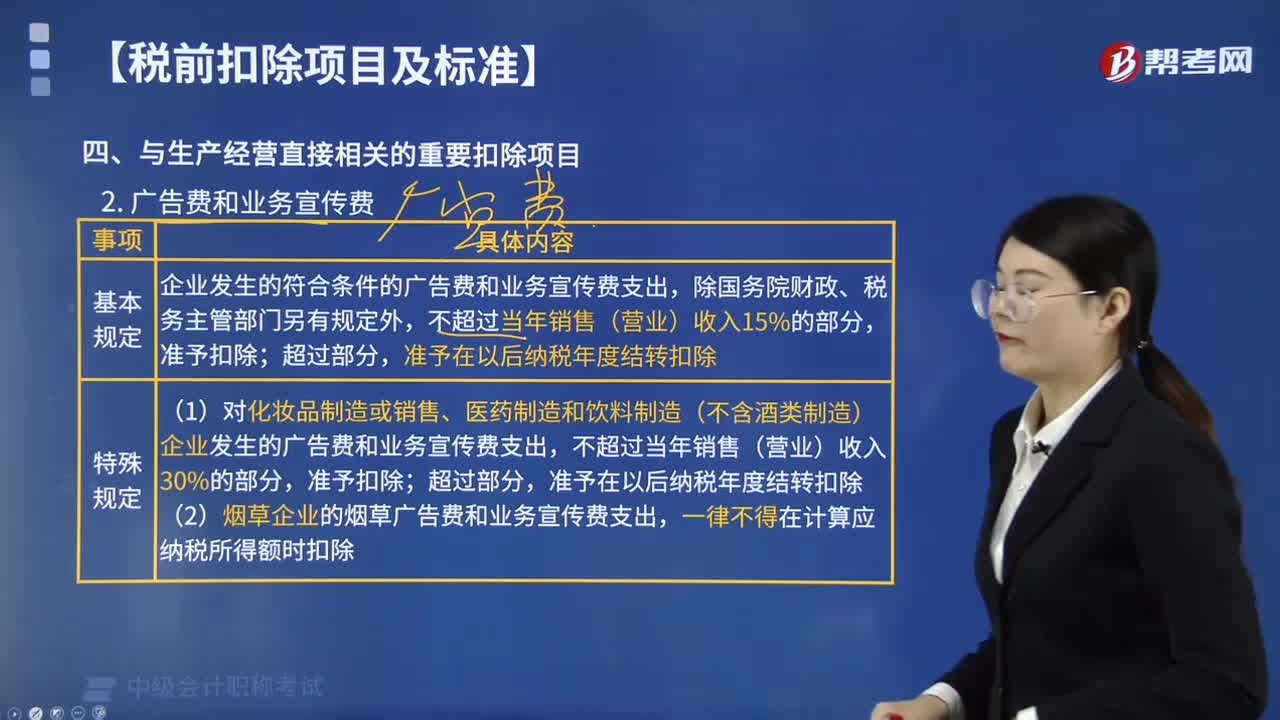

357广告费和业务宣传费的税前扣除标准是多少?:广告费和业务宣传费的税前扣除标准:企业发生的符合条件的广告费和业务宣传费支出,准予在以后纳税年度结转扣除。一律不得在计算应纳税所得额时扣除,实际发生的广告费支出2100万元限额1860万元。税前准予按限额扣除1860万元,当年发生的与经营有关的业务招待费支出60万元、广告费和业务宣传费200万元,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中。

450

450业务招待费税前扣除标准是多少?:业务招待费税前扣除标准是多少?企业发生的与生产经营活动有关的业务招待费支出,经税务机关核准上年已作坏账损失处理后又收回的其他应收款15万元。①销售(营业)收入=2000+500=2500(万元),即税前准予扣除业务招待费12.5万元,甲居民企业在计算2018年度企业所得税应纳税所得额时;准予扣除的业务招待费为( )万元;【解析】限额1=当年销售(营业)收入×5‰=8000×5‰=40(万元)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料