下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

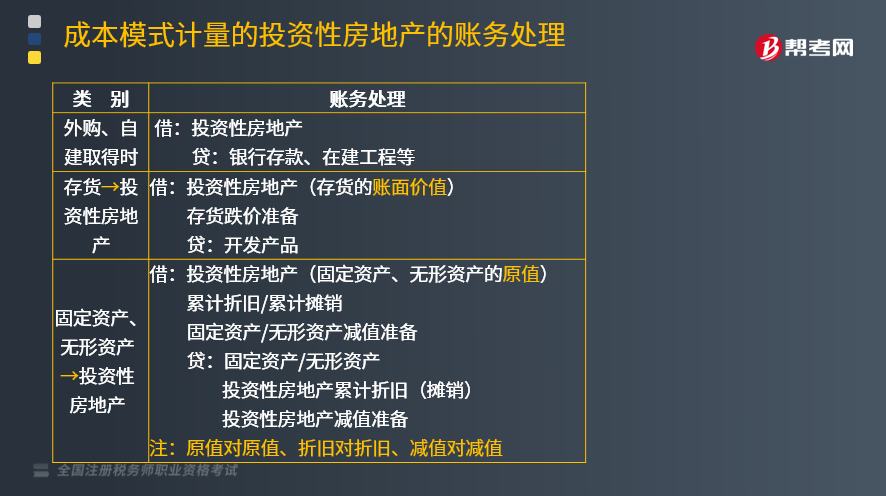

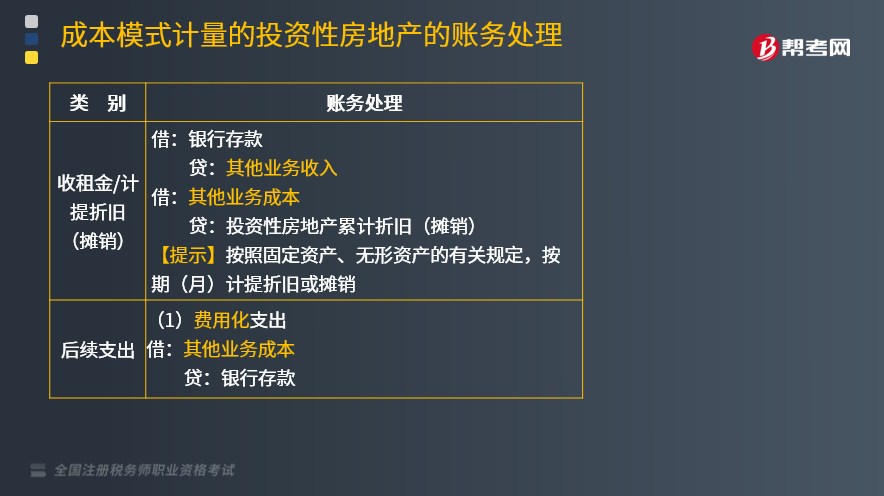

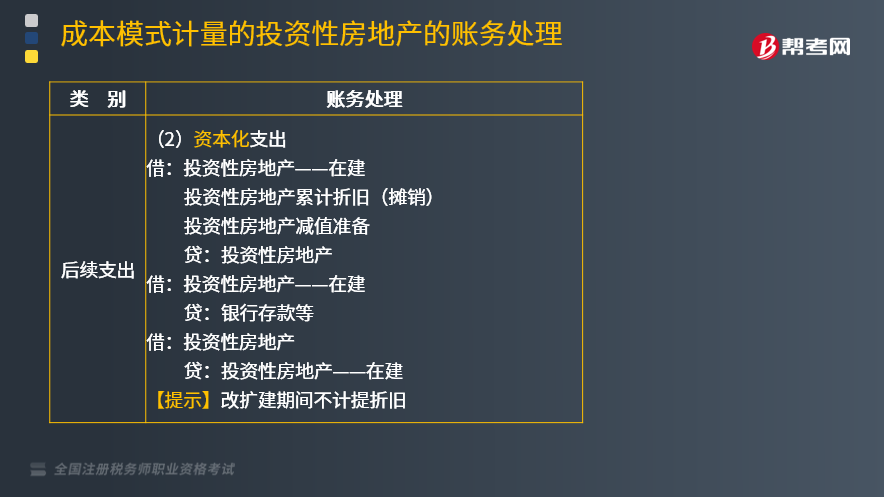

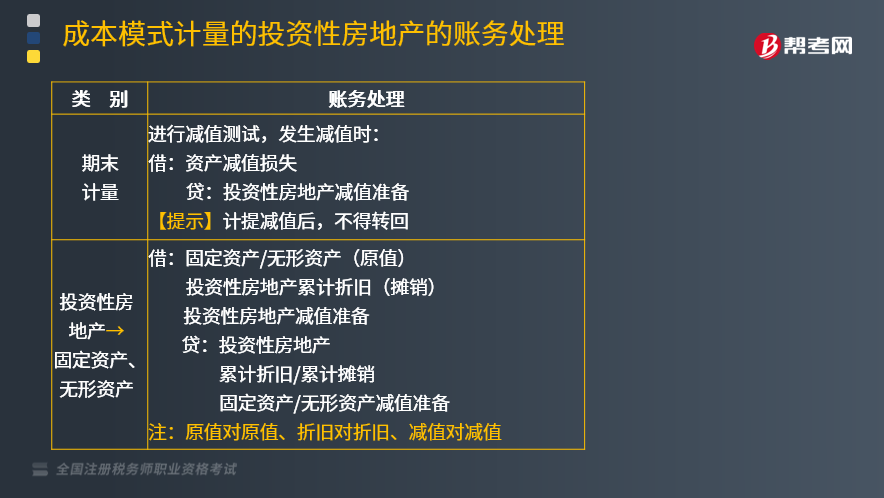

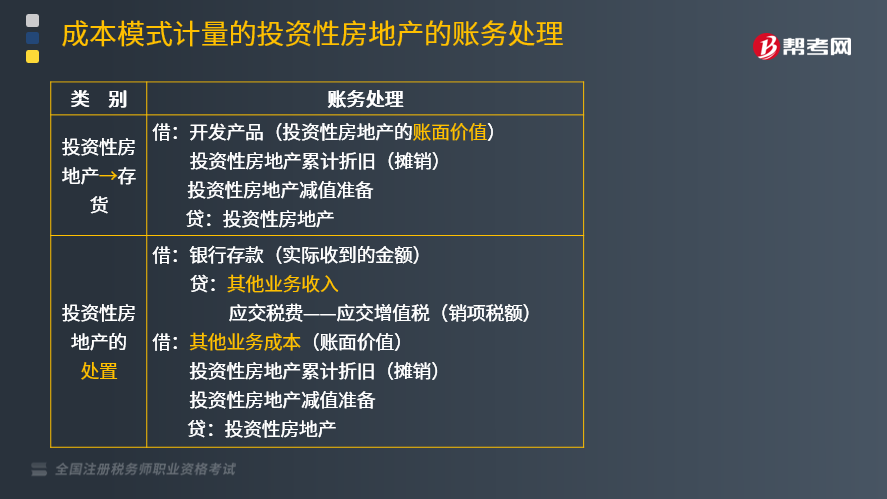

采用成本模式计量的投资性房地产的账务处理是怎样的?

企业通常应当采用成本模式对投资性房地产进行后续计量。采用成本模式进行后续计量的投资性房地产,应当遵循以下会计处理规定。

按照固定资产或无形资产的有关规定,按期(月)计提折旧或摊销,借记“其他业务成本”等科目,贷记“投资性房地产累计折旧(摊销)”科目。

取得的租金收入,借记“银行存款”等科目,贷记“其他业务收入”等科目。

投资性房地产存在减值迹象的,适用资产减值的有关规定。经减值测试后确定发生减值的,应当计提减值准备,借记“资产减值损失”科目,贷记“投资性房地产减值准备”科目。已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】2×18年1月2日,甲公司购入一幢建筑物并立即用于出租,取得时实际支付的价款为1500000元,已支付。假定该建筑物的预计净残值率为4%,预计使用年限为50年,采用平均年限法计提折旧。甲公司按照成本模式对投资性房地产进行计量,不考虑相关税收问题。

假设2×18年底,该建筑物的可收回金额为1350000元。

甲公司账务处理如下:

(1)购入建筑物时:

借:投资性房地产——××建筑物 1500000

贷:银行存款 1500000

(2)2×18年2月底应计提折旧= 1500000×(1—4%)÷50÷12=2400(元):

借:其他业务成本 2400

贷:投资性房地产累计折旧(摊销) 2400

2×18年底,账面净额为1473600元(1500000—2400×11),应计提123600元的减值准备:

借:资产减值损失 123600

贷:投资性房地产减值准备——××建筑物 123600

361

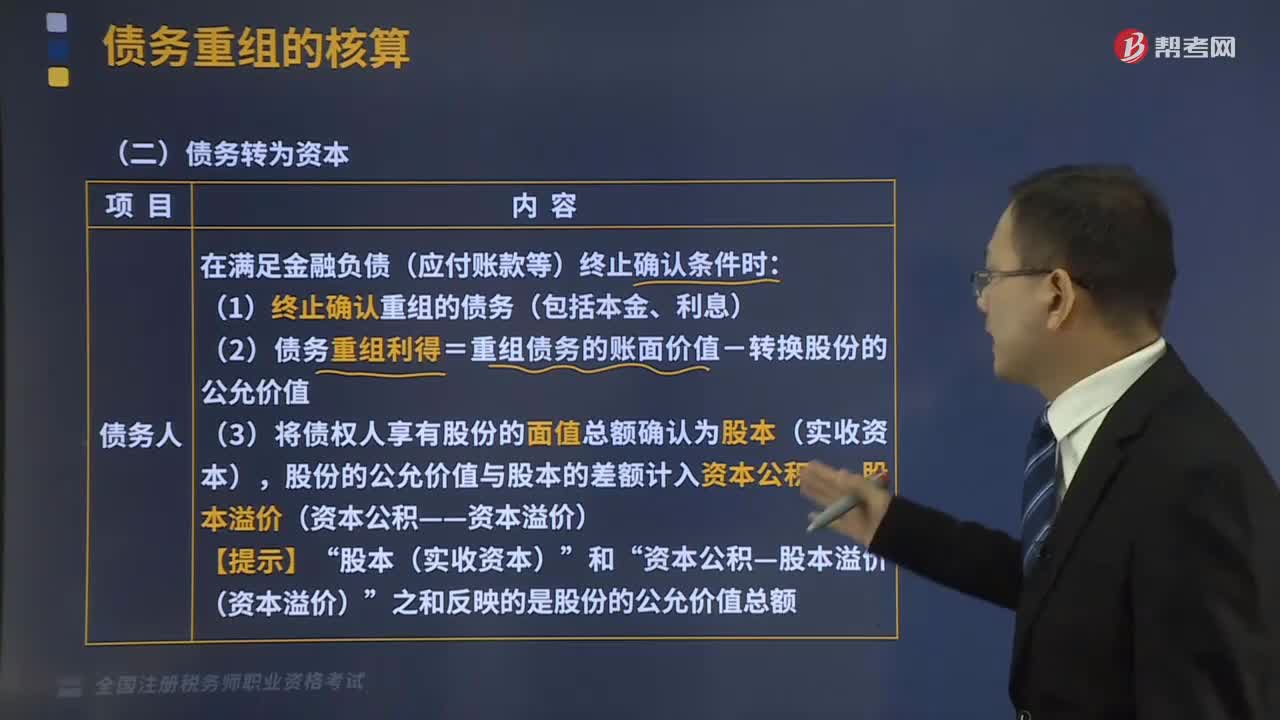

361债务转为资本的债务重组的会计处理是怎样的?:债务转为资本的债务重组的会计处理是怎样的?

240

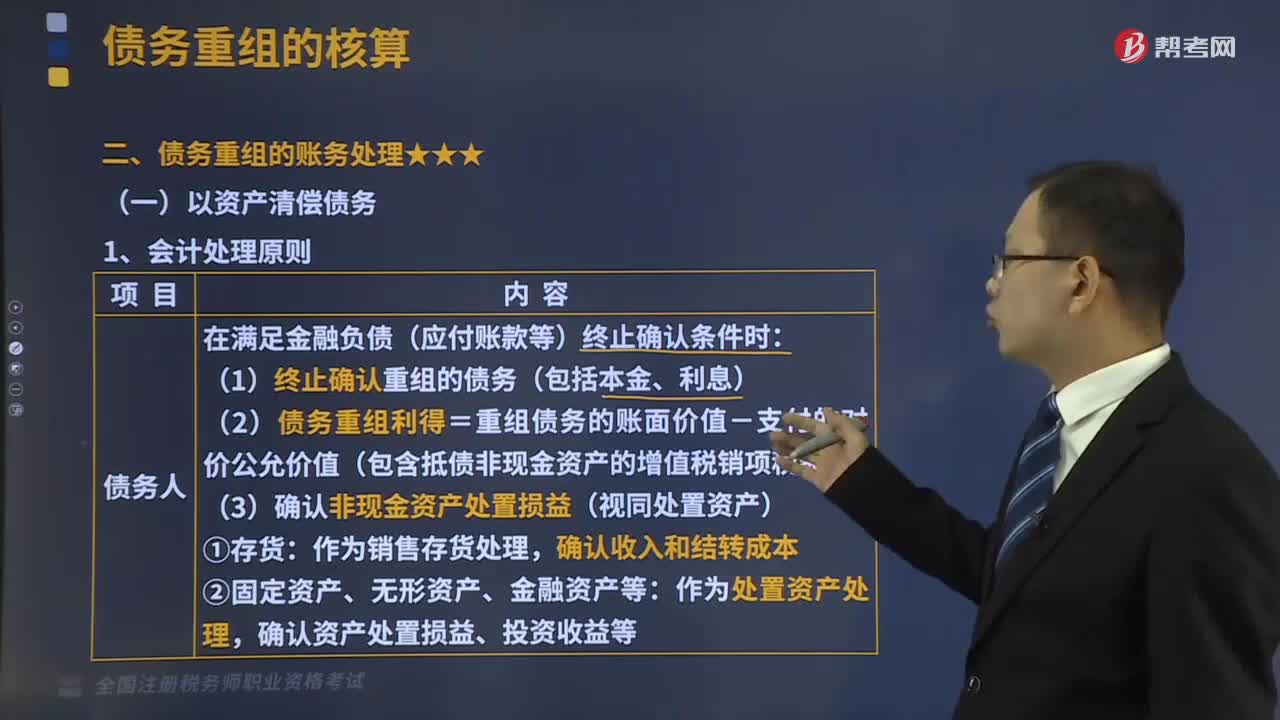

240以资产清偿债务的债务重组的会计处理是怎样的?:以资产清偿债务的债务重组的会计处理是怎样的?

665

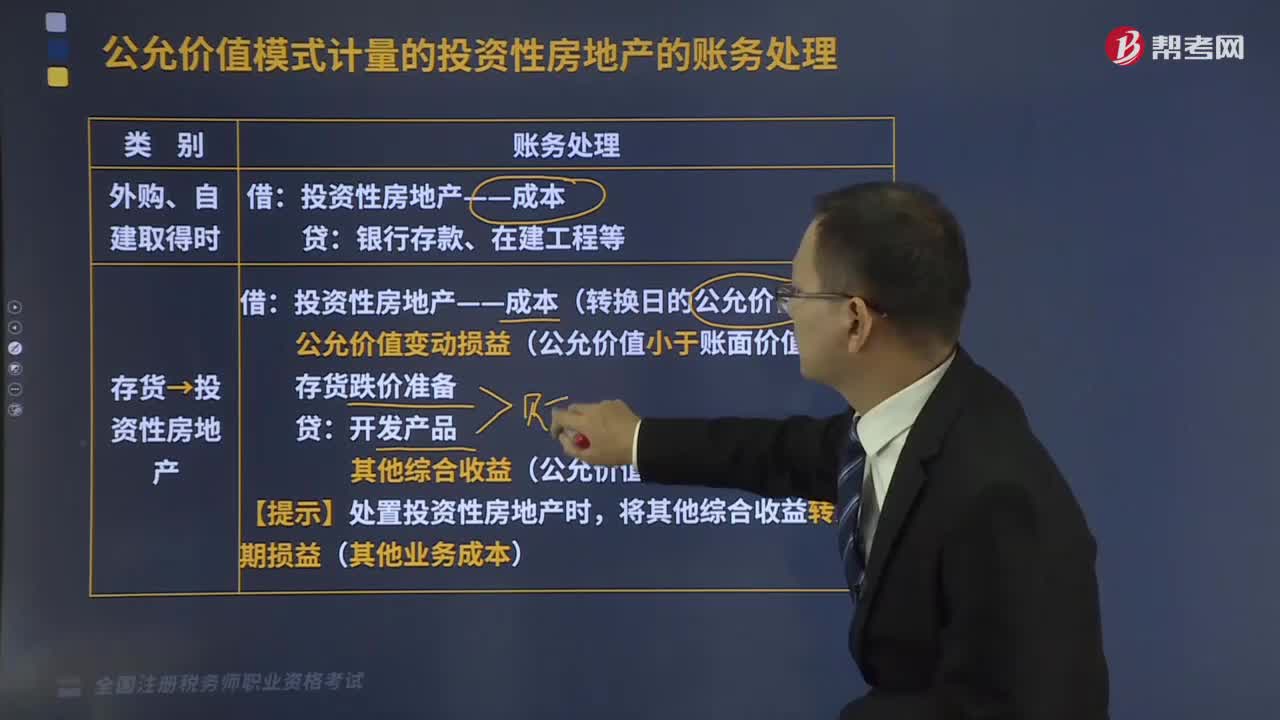

665采用公允价值模式计量的投资性房地产的账务处理是什么?:采用公允价值模式计量的投资性房地产的账务处理是什么?采用公允价值模式进行后续计量的投资性房地产,应当为投资性房地产所在的城区。(2)企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的佶计。非投资性房地产”之间按照账面价值结转,会出现差额(公允价值-账面价值):某房地产开发企业将一自用建筑物转为投资性房地产。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料