下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

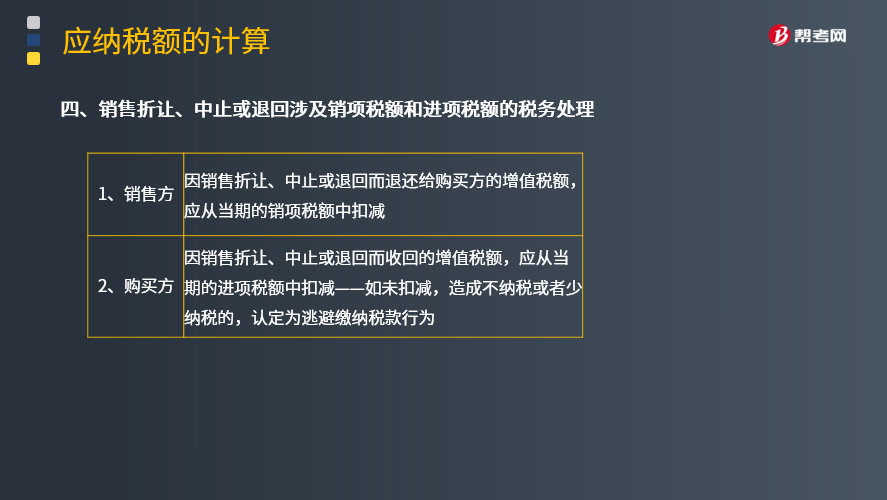

销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?

纳税人适用一般计税方法计税的,因销售折让、中止或者退回而退还给购买方的增值税额,应当从当期的销项税额中扣减;因销售折让、中止或者退回而收回的增值税额,应当从当期的进项税额中扣减。

一般纳税人发生应税销售行为,开具增值税专用发票后,应税销售行为发生退回或者折让、开票有误等情形,应按国家税务总局的规定开具红字增值税专用发票。未按规定开具红字增值税专用发票的不得扣减销项税额或者销售额。

纳税人在发生应税销售行为的活动中,因应税销售行为质量、规格、服务质量等原因常会发生销货退回或销售折让的情况。由于应税销售行为的退回或折让不仅涉及应税销售行为的价款或折让价款的退回,还涉及增值税的退回,这样,销货方和购货方应相应对当期的销项税额或进项税额进行调整。

1、销售方因销售折让、中止或退回而退还给购买方的增值税额,应从当期的销项税额中扣减。

2、购买方因销售折让、中止或退回而收回的增值税额,应从当期的进项税额中扣减——如未扣减,造成不纳税或者少纳税的,认定为逃避缴纳税款行为。

16

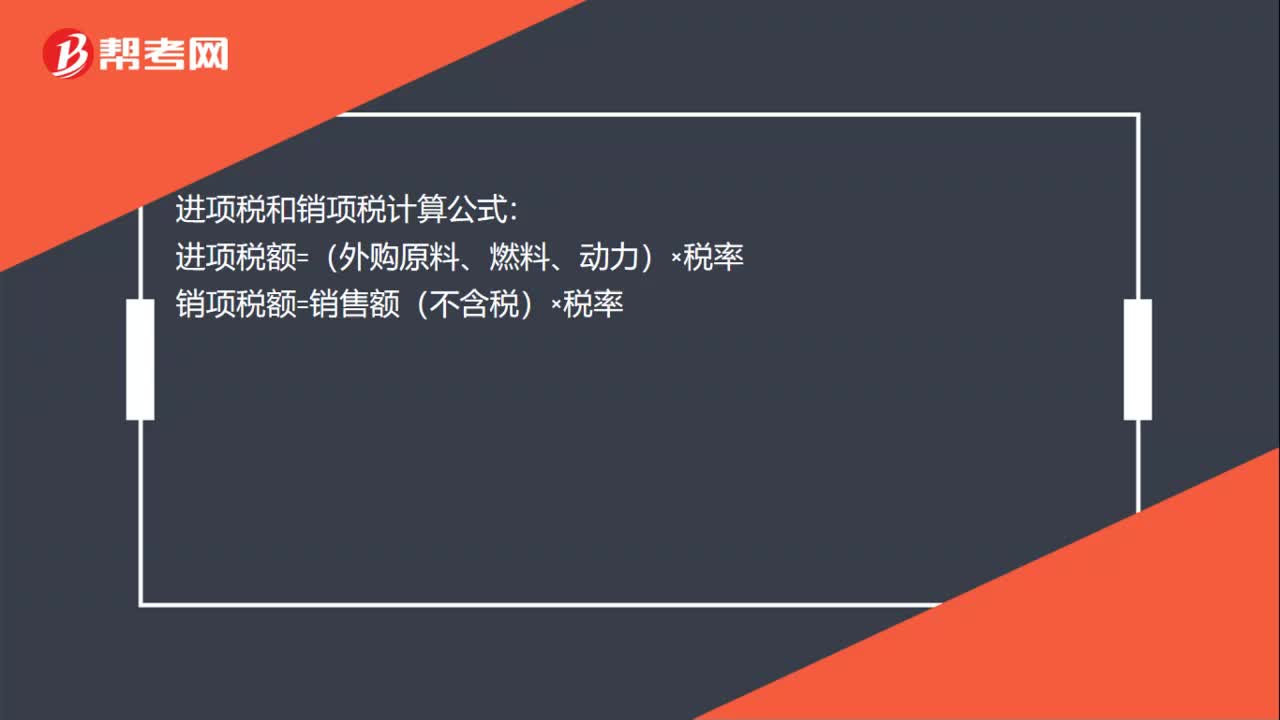

16进项税和销项税怎么计算?:进项税和销项税怎么计算?进项税和销项税计算公式:进项税额=(外购原料、燃料、动力)×税率销项税额=销售额(不含税)×税率

42

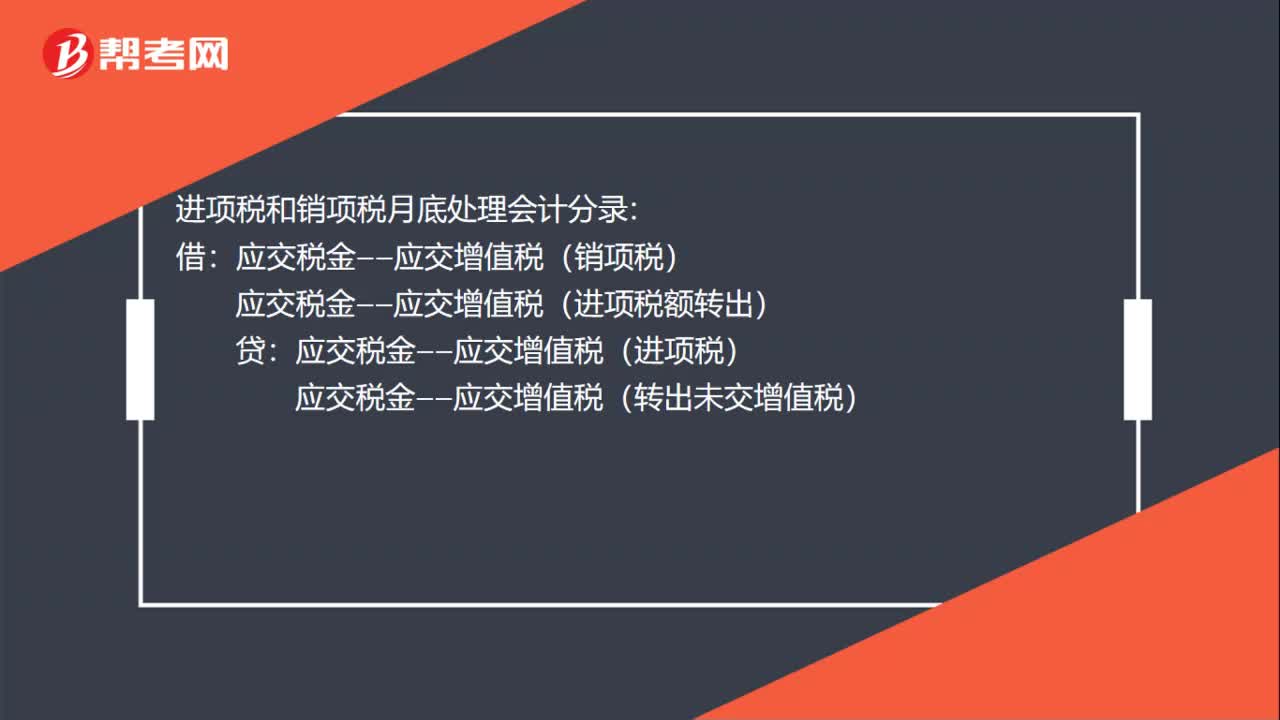

42进项税和销项税月底怎么处理?:进项税和销项税月底怎么处理?进项税和销项税月底处理会计分录:应交税金——应交增值税(销项税):应交税金——应交增值税(进项税额转出):应交税金——应交增值税(进项税):应交税金——应交增值税(转出未交增值税):结转应缴纳增值税应交税费——应交增值税(转出未交增值税)缴纳增值税借应交税费——未交增值税贷银行存款

15

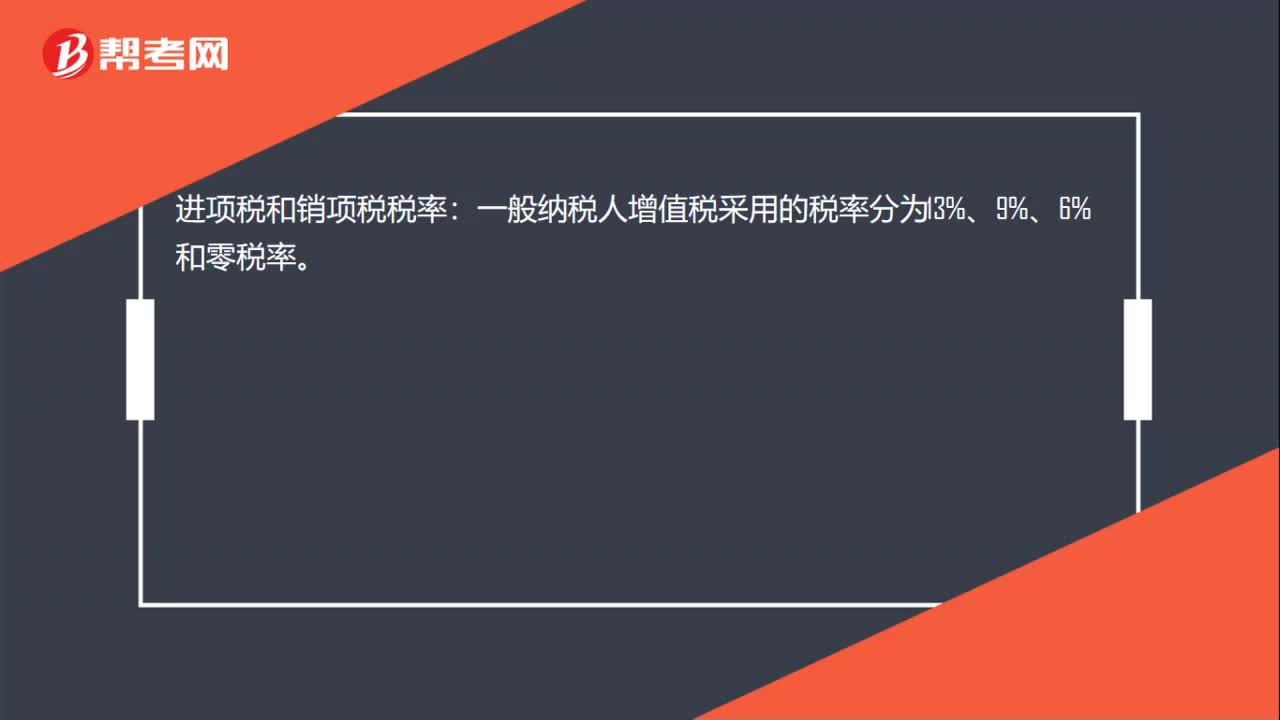

15进项税和销项税税率是多少?:进项税和销项税税率:一般纳税人增值税采用的税率分为13%、9%、6%和零税率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料