下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

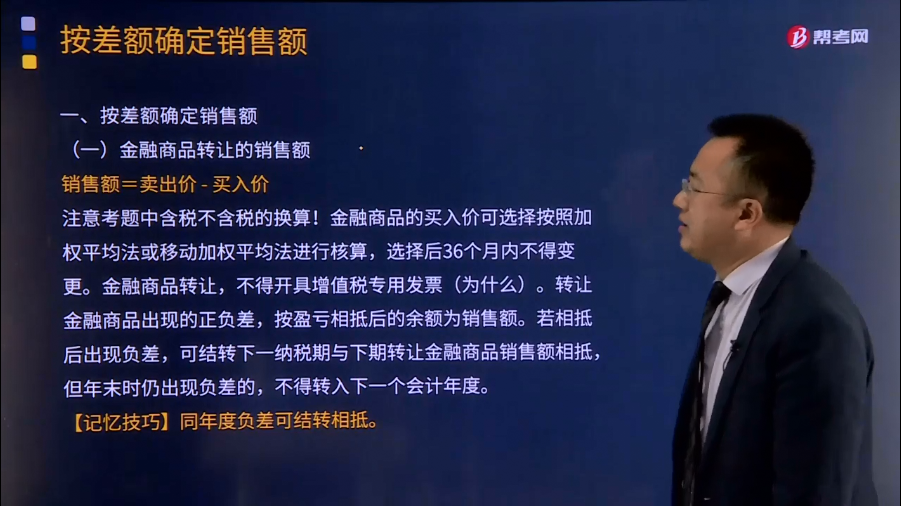

金融商品转让的销售额如何计算?

金融商品主要指外汇、有价证券、非货物期货基金、信托、理财产品等各类资产管理产品、各种金融衍生品,其中,有价证券主要指股票、债券。

金融商品转让是指是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动,其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。

购入基金、信托、理财产品等各类资产管理产品持有至到期的,不属于金融商品转让行为。

销售额=卖出价 - 买入价

注意考题中含税不含税的换算!金融商品的买入价可选择按照加权平均法或移动加权平均法进行核算,选择后36个月内不得变更。金融商品转让,不得开具增值税专用发票(为什么)。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

【记忆技巧】同年度负差可结转相抵。

发放贷款后自结息日起90天内发生的应收未收利息按现行规定缴纳增值税,自结息日起90天后发生的应收未收利息暂不缴纳增值税,待实际收到利息时按规定缴纳增值税。

【记忆技巧】90天权责发生制变为收付实现制!

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】甲商业银行为增值税一般纳税人,第三季度7月1日购买债券支付价款3 000万元,9月20日转让购入的债券取得收入3 230万元。第二季度末金融商品转让负差50万元。计算应缴纳的销项税额。

【答案】销售额=3 230-3 000-50=180(万元)

当期销项税=180÷1.06×6%=10.19(万元)

29

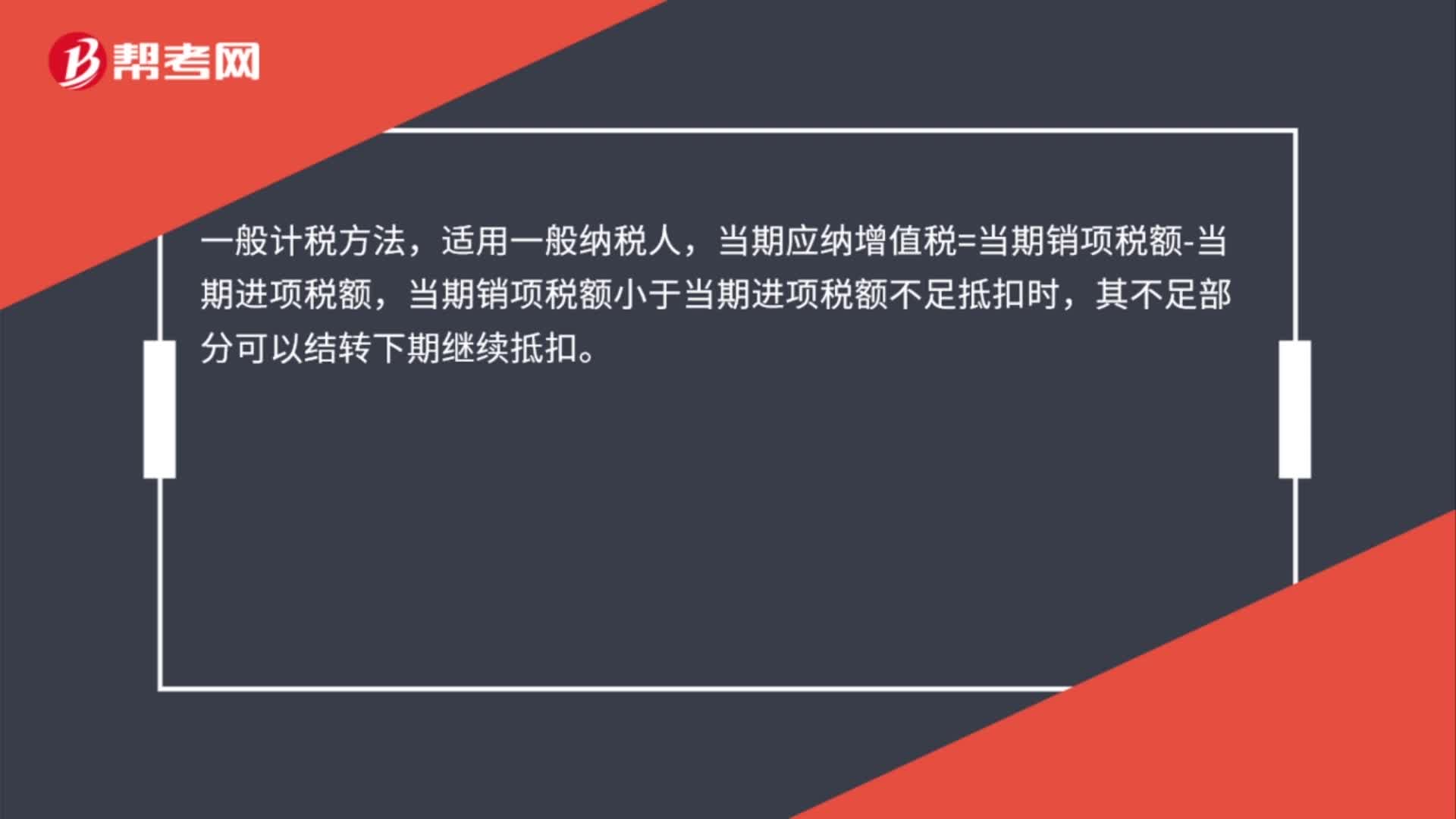

29增值税一般销售方式下的销售额如何计算?:增值税一般销售方式下的销售额如何计算?一般计税方法,适用一般纳税人,当期应纳增值税=当期销项税额-当期进项税额,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

20

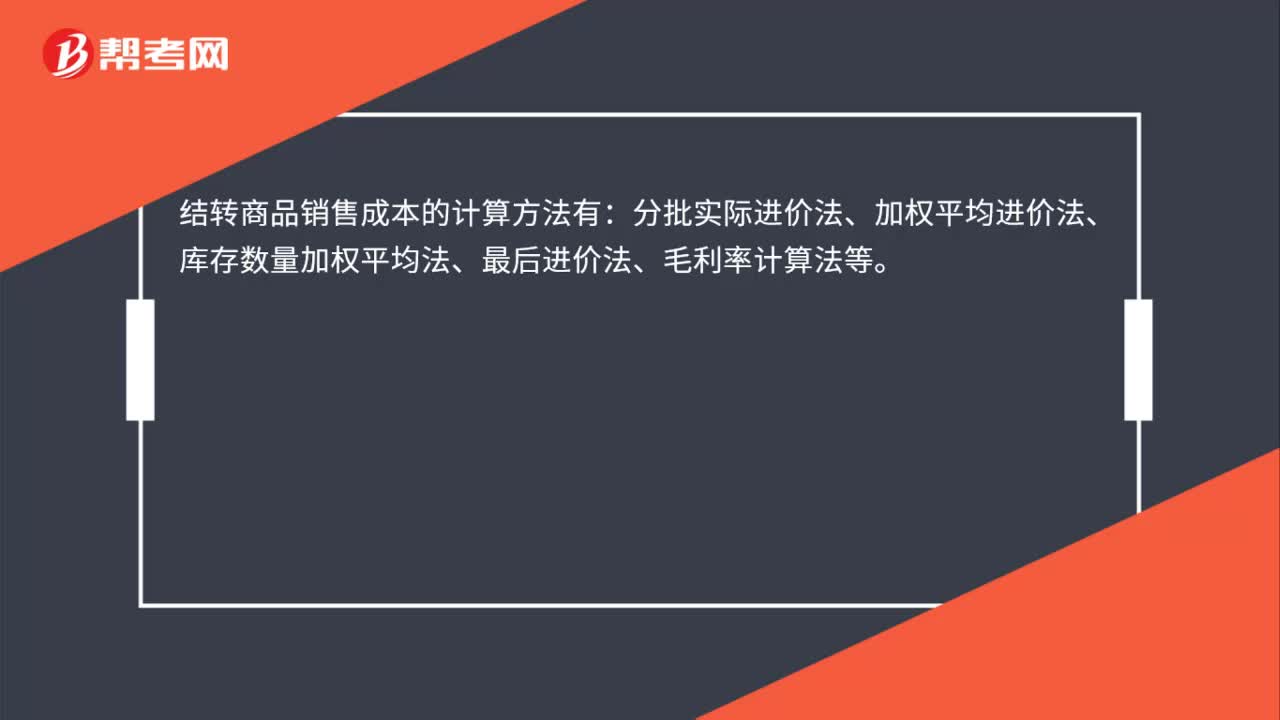

20结转商品销售成本的计算方法有哪些?:结转商品销售成本的计算方法有:分批实际进价法、加权平均进价法、库存数量加权平均法、最后进价法、毛利率计算法等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料