下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

特殊销售方式下的销售额如何确认?

在日常经营活动中,由于市场竞争,企业往往可能遇到或发生一些特殊的应税销售行为。但有些企业因规模较小等原因所限,会计核算不健全和核算水平高低所制,在较为特殊和复杂的业务中,往往容易疏忽、误解或发生误算的可能性,从而导致计算不正确影响账务处理结果。

特殊销售方式下的销售额的确认:

(一)折扣方式销售

纳税人采取折扣方式销售货物、劳务、服务、无形资产或者不动产。

(二)以旧换新

按新货物的同期(不含增值税)销售价格确定销售额,不扣减旧货物的收购价格(金银首饰除外)。

(三)还本销售

采取还本销售方式销售货物的,销售额就是货物的销售价格,不得减除还本支出。

(四)以物易物

双方均应作购销处理,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。在以物易物活动中,应分别开具合法的票据,如收到的货物不能取得相应的增值税专用发票或其他合法票据的,不能抵扣进项税额。

(五)包装物押金税务处理

纳税人为销售货物而出租、出借包装物收取的押金,单独记账核算,且时间在1年以内,又未过期(合同约定的期限)的,不并入销售额。

(六)直销企业税务处理

直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。

(七)贷款服务的销售额

(八)直接收费金融服务销售额

(九)清算业务税务处理

711

711一般销售方式下销售额确认的一般规定有哪些?:一般销售方式下销售额确认的一般规定有哪些?

334

334资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

29

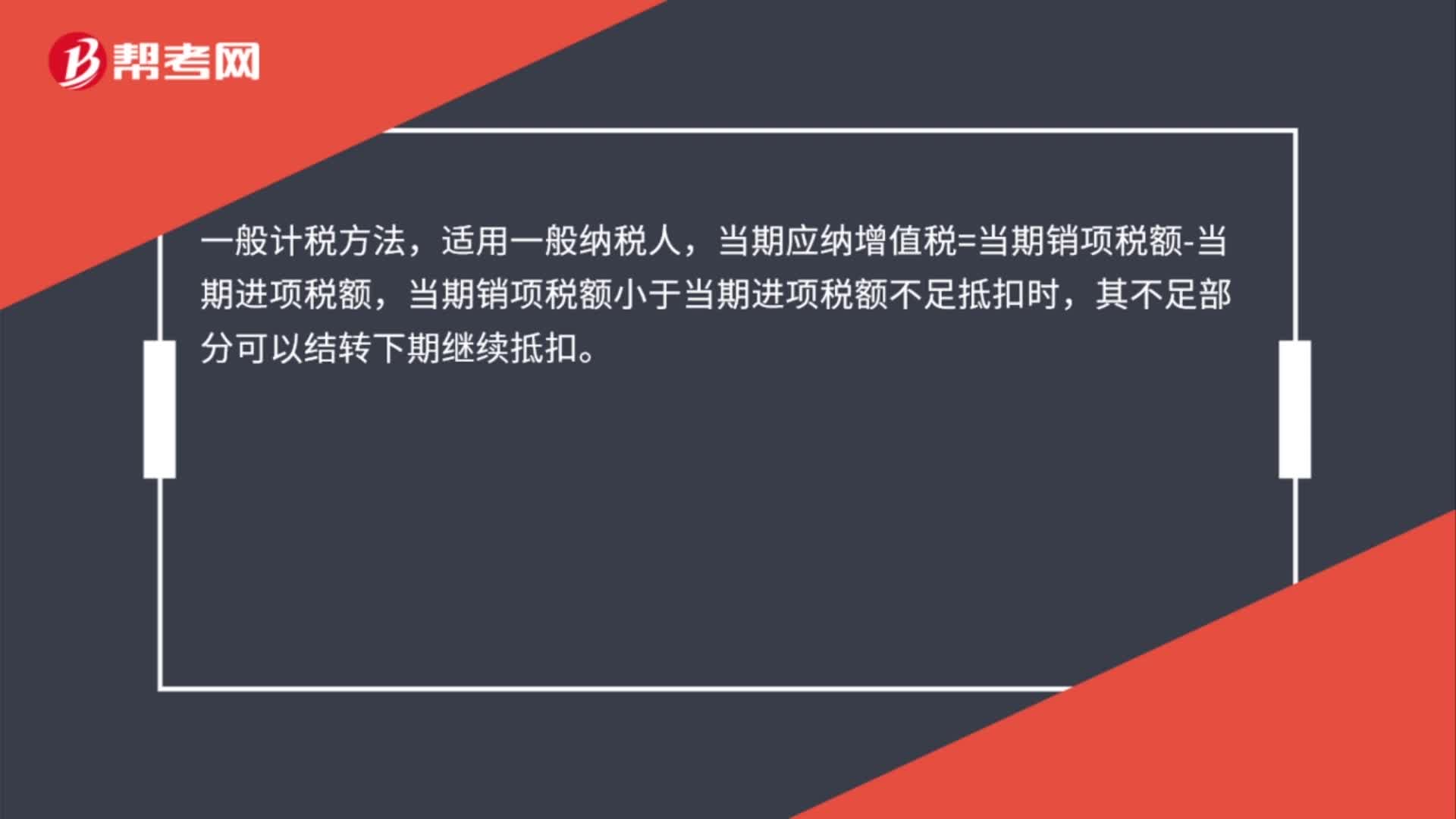

29增值税一般销售方式下的销售额如何计算?:增值税一般销售方式下的销售额如何计算?一般计税方法,适用一般纳税人,当期应纳增值税=当期销项税额-当期进项税额,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料