下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

折扣方式销售的销售额如何确认?

纳税人发生应税销售行为并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物、劳务、服务、无形资产、不动产达到一定数量,或者由于市场价格下降等原因,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可开具红字增值税专用发票。

由于销售折扣发生在应税销售行为之后,是一种融资性质的理财费用,因此,销售折扣不得从销售额中减除。企业在确定销售额时应把折扣销售与销售折扣严格区分开。

对销售折让可以折让后的货款为销售额。

折扣销售仅限于应税销售行为价格的折扣。如果销货者将自产、委托加工和购买的应税销售行为用于实物折扣的,则该实物款额不能从应税销售行为的销售额中减除,且该实物应按“视同销售货物’中的“赠送他人”计算征收增值税。

纳税人发生应税销售行为,如将价款和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。未在同一张发票,纳税人发生应税销售行为因销售折让、中止或者退回的,应扣减当期的销项税额(一般计税方法)或销售额(简易计税方法)。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年注册会计师考试真题】某白酒生产企业为增值税一般纳税人,2018年12月销售粮食白酒60吨给某专卖店,共计应收含税销售额1 825 200元。由于专卖店提前支付价款,企业给予专卖店3%的销售折扣,实际收款1 770 444元,该企业2018年12月的销项税额是( )元。

A.251 751.72

B.265 200.72

C.257 244.72

D.244 044.72

【答案】A

【解析】销项税额=1 825 200÷(1+16%)×16%=251 751.72(元)

711

711一般销售方式下销售额确认的一般规定有哪些?:一般销售方式下销售额确认的一般规定有哪些?

29

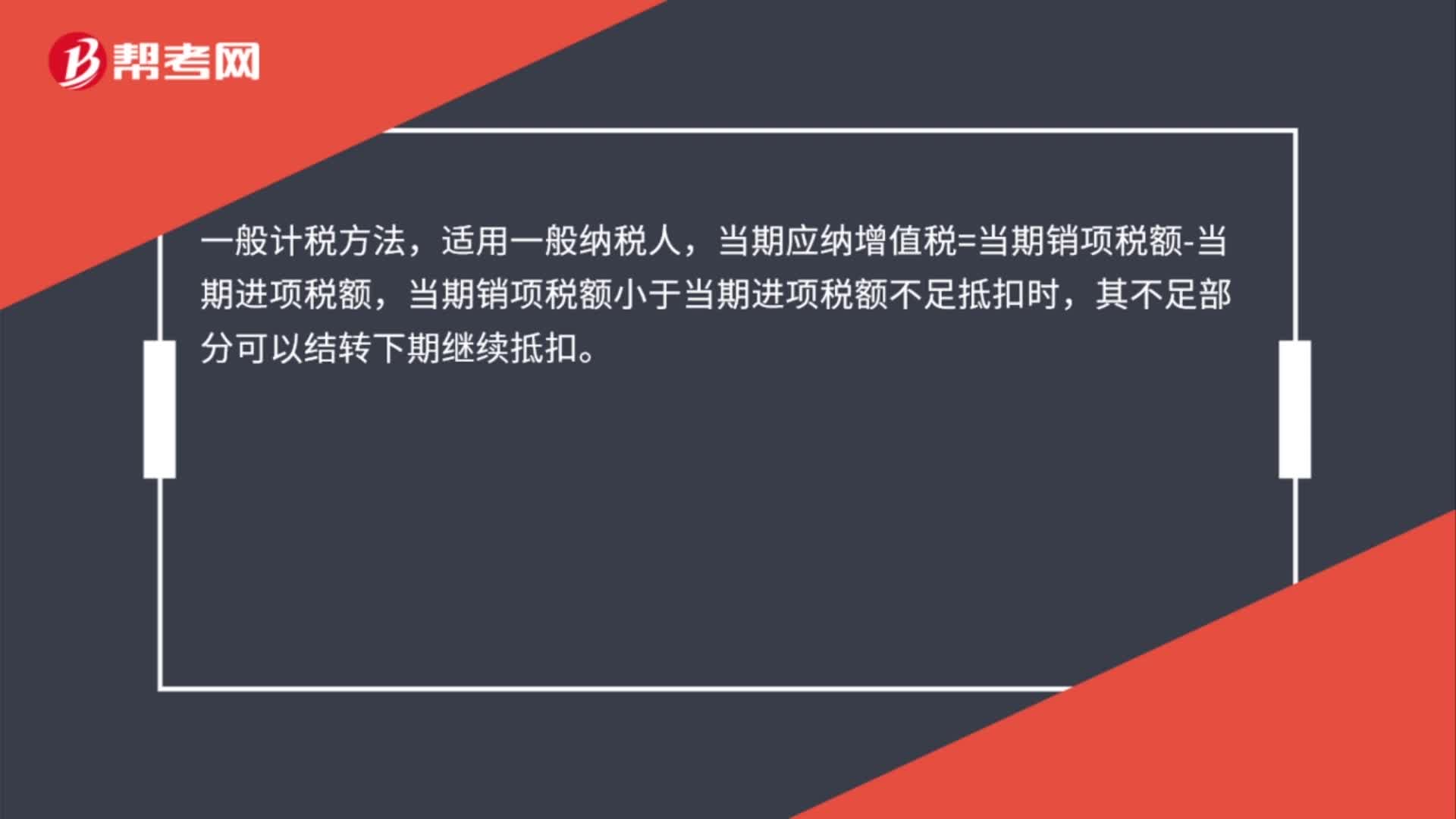

29增值税一般销售方式下的销售额如何计算?:增值税一般销售方式下的销售额如何计算?一般计税方法,适用一般纳税人,当期应纳增值税=当期销项税额-当期进项税额,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

36

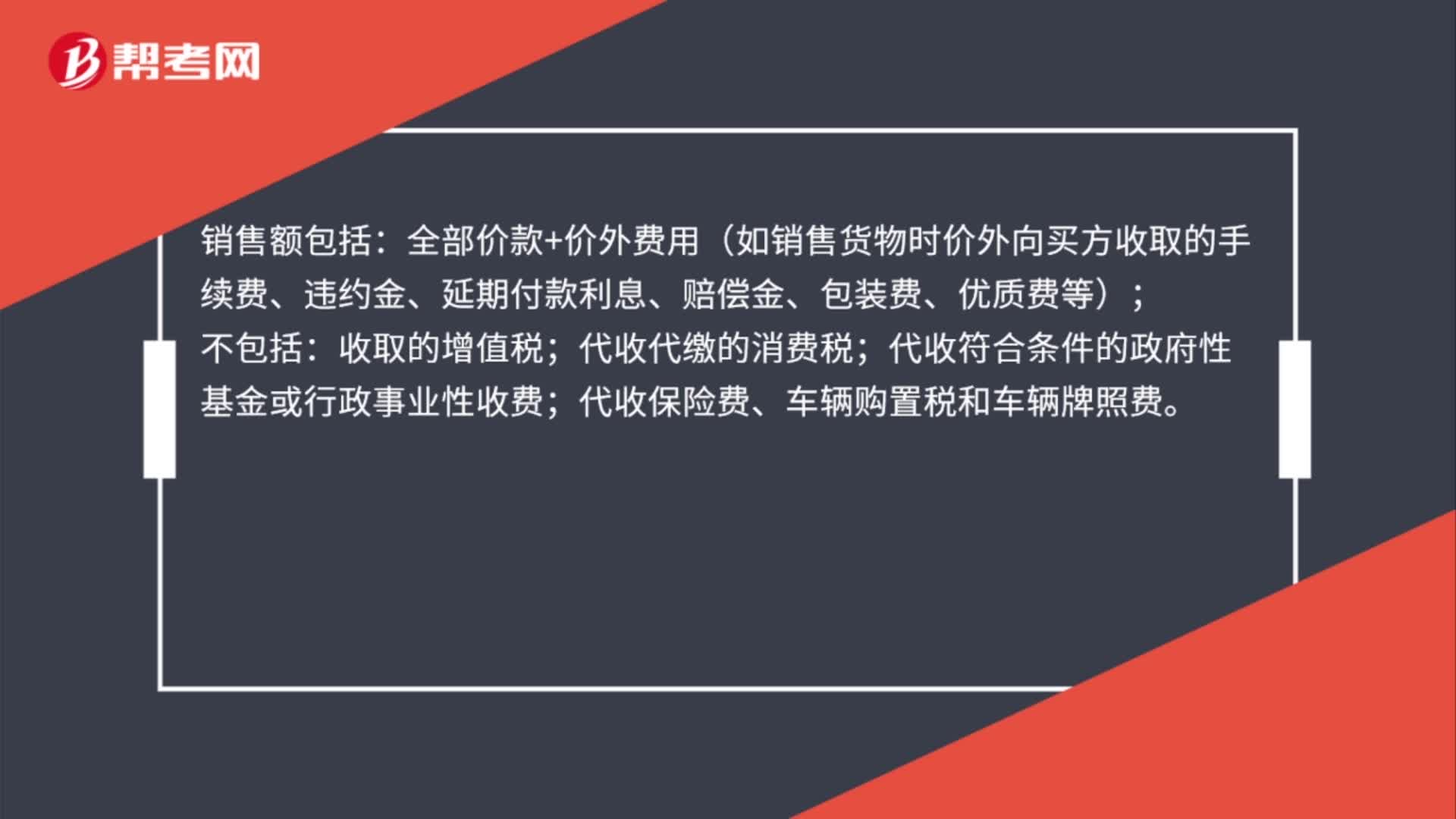

36销售额如何确定?:销售额如何确定?销售额包括:全部价款+价外费用(如销售货物时价外向买方收取的手续费、违约金、延期付款利息、赔偿金、包装费、优质费等);不包括:收取的增值税;代收代缴的消费税;代收符合条件的政府性基金或行政事业性收费;代收保险费、车辆购置税和车辆牌照费。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料