下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为什么不得从销项税额中抵扣的进项税额?

增值税不得从销项税额中抵扣的进项税额:

(一)纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

(二)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。但是发生兼用于上述不允许抵扣项目情况的,该进项税额准予全部抵扣。(购进其他权益性无形资产专用于还是兼用于均可以抵扣进项税额)纳税人的交际应酬消费属于个人消费,即交际应酬消费不属于生产经营中的生产投入和支出。

(三)购进的旅客运输服务、餐饮服务、居民日常服务和娱乐服务。但购进的住宿服务符合规定可以扣除!

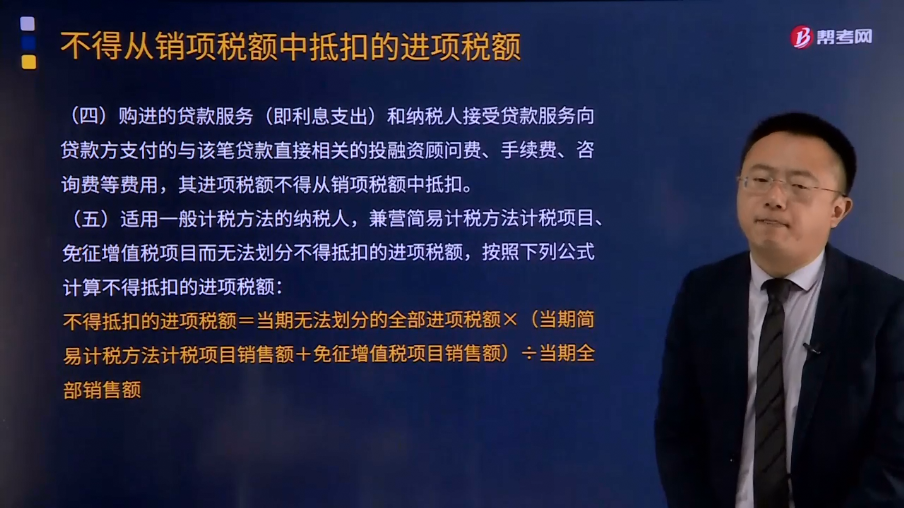

(四)购进的贷款服务(即利息支出)和纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

(五)适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年注册会计师考试真题】根据增值税法律制度的规定,下列行为中,外购货物进项税额准予从销项税额中抵扣的有( )。

A.将外购货物无偿赠送给客户

B.将外购货物作为投资提供给联营单位

C.将外购货物分配给股东

D.将外购货物用于本单位职工福利

【答案】ABC

【解析】选项D中,对于外购的货物用于非增值税应税项目、职工福利、个人消费等,其进项税额不得抵扣。

【例题·计算题】某制药厂为增值税一般纳税人,2018年12月销售免税药品取得价款20 000元,销售非免税药品取得含税价款104 400元。当月购进原材料共同生产免税药和非免税药,取得的增值税专用发票上税额10 000元,请计算该企业本月可抵扣的进项税额。

【答案】可抵扣的进项税额=10 000×(104 400÷1.16)÷(104 400÷1.16+20 000)=8 181.82(元)

28

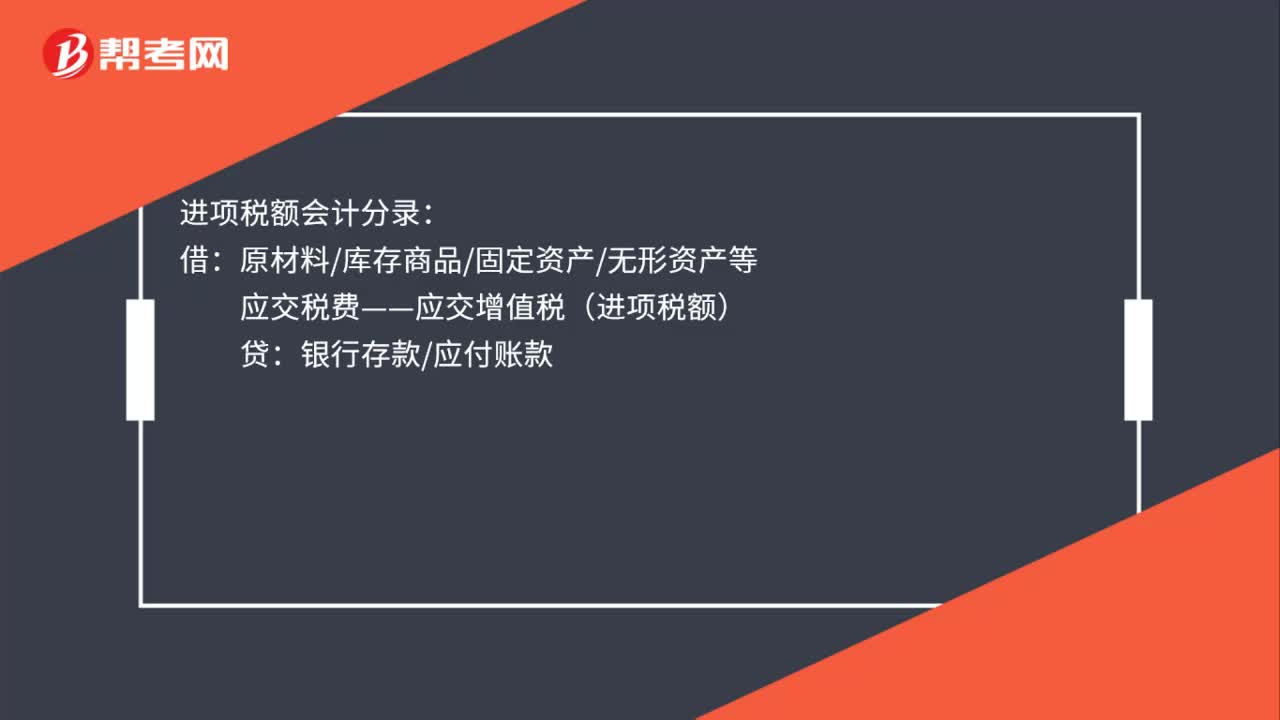

28进项税额会计分录是什么?:进项税额会计分录:借:原材料库存商品固定资产无形资产等:应交税费——应交增值税(进项税额)贷银行存款应付账款

94

94规定准予抵扣的进项税额有哪些?:规定准予抵扣的进项税额有哪些?2.从海关取得的完税凭证上注明的增值税税额。3.购进免税农业产品准予抵扣的进项税额(必须使用经主管税务机关批准使用的收购凭证和普通发票,4.购进货物(固定资产除外)所支付的运输费用准予抵扣的进项税额(是指企业实际支付给运输部门或运输单位的运费,按开具的结算单据全额乘以10%的扣除率计算;准予抵扣的货物运费金额是指在运输单位开具的货票上注明的运费、建设基金。

37

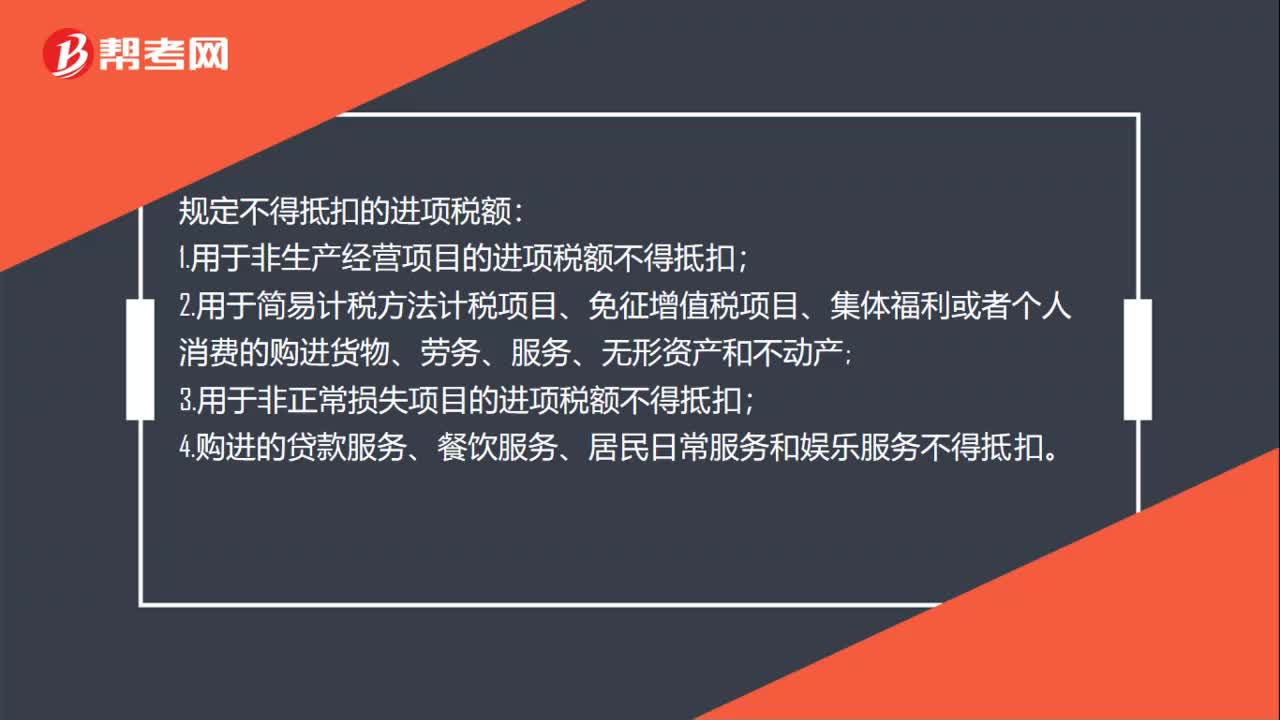

37规定不得抵扣的进项税额有哪些?:规定不得抵扣的进项税额:1.用于非生产经营项目的进项税额不得抵扣;2.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;3.用于非正常损失项目的进项税额不得抵扣;4.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料