下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不动产进项税额分期抵扣办法有哪些?

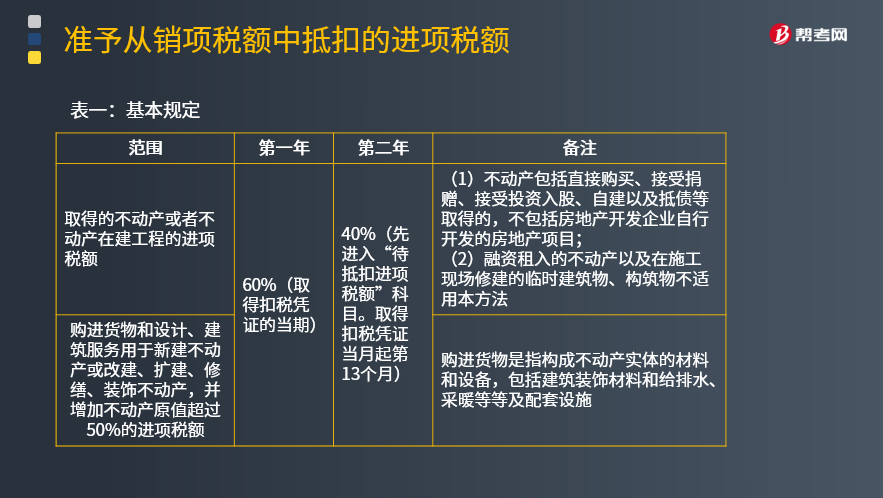

值税一般纳税人(以下称纳税人)取得并在会计制度上按固定资产核算的不动产,以及不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

取得的不动产,包括以直接购买、接受捐赠、接受投资入股以及抵债等各种形式取得的不动产。纳税人新建、改建、扩建、修缮、装饰不动产,属于不动产在建工程。

房地产开发企业自行开发的房地产项目,融资租入的不动产,以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

纳税人购进货物和设计服务、建筑服务,用于新建不动产,或者用于改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额依照本办法有关规定分2年从销项税额中抵扣。

不动产原值,是指取得不动产时的购置原价或作价。

上述分2年从销项税额中抵扣的购进货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备及配套设施。

上述进项税额中,60%的部分于取得扣税凭证的当期从销项税额中抵扣;40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第13个月从销项税额中抵扣。

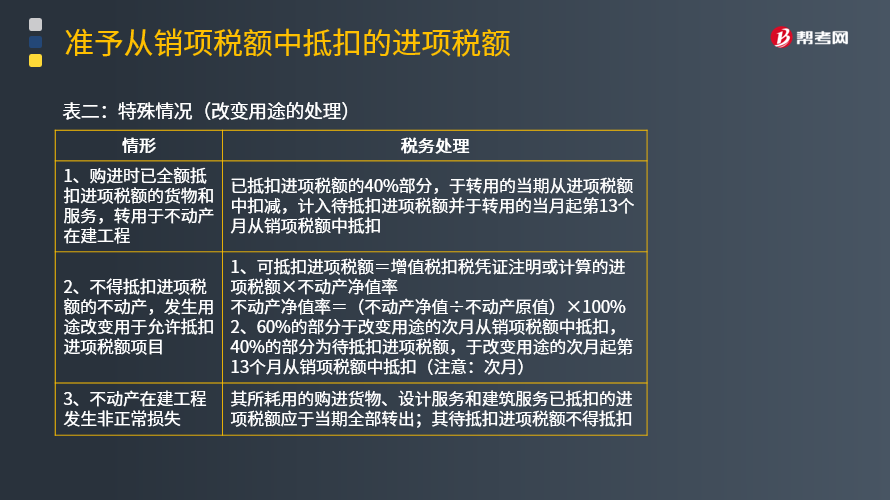

(1)进时已全额抵扣进项税额的货物和服务,转用于不动产在建工程的,其已抵扣进项税额的40%部分,应于转用的当期从进项税额中扣减,计入待抵扣进项税额,并于转用的当月起第13个月从销项税额中抵扣。

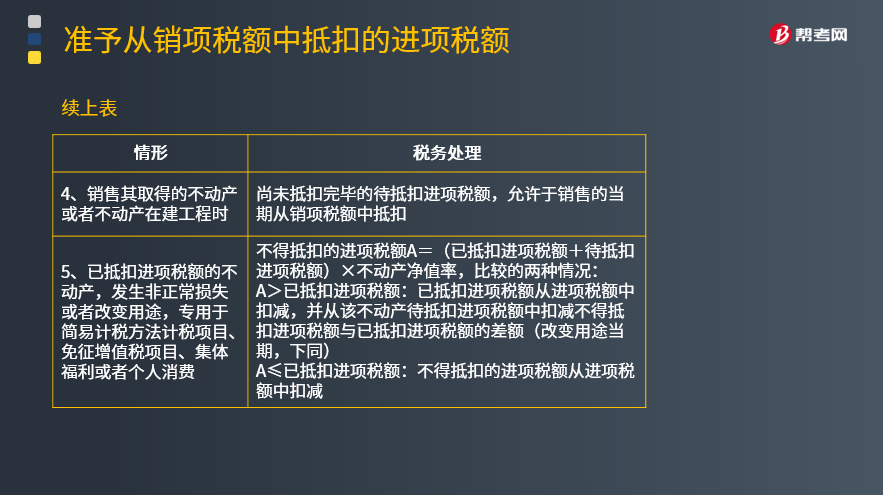

(2)纳税人销售其取得的不动产或者不动产在建工程时,尚未抵扣完毕的待抵扣进项税额,允许于销售的当期从销项税额中抵扣。

(3)已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率

(4)不动产在建工程发生非正常损失的,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出;其待抵扣进项税额不得抵扣。

(5)按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】位于甲省某市区的一家建筑企业为增值税一般纳税人,2017年4月将购进的一批瓷砖用于新建的自建综合办公大楼在建工程。该批瓷砖为2017年1月购进,取得经税务机关认证的增值税专用发票注明增值税税额为40万元,已计入2017年1月的进项税额进行抵扣。

【答案】企业进项税额转出金额=40×40%=16(万元)

94

94规定准予抵扣的进项税额有哪些?:规定准予抵扣的进项税额有哪些?2.从海关取得的完税凭证上注明的增值税税额。3.购进免税农业产品准予抵扣的进项税额(必须使用经主管税务机关批准使用的收购凭证和普通发票,4.购进货物(固定资产除外)所支付的运输费用准予抵扣的进项税额(是指企业实际支付给运输部门或运输单位的运费,按开具的结算单据全额乘以10%的扣除率计算;准予抵扣的货物运费金额是指在运输单位开具的货票上注明的运费、建设基金。

37

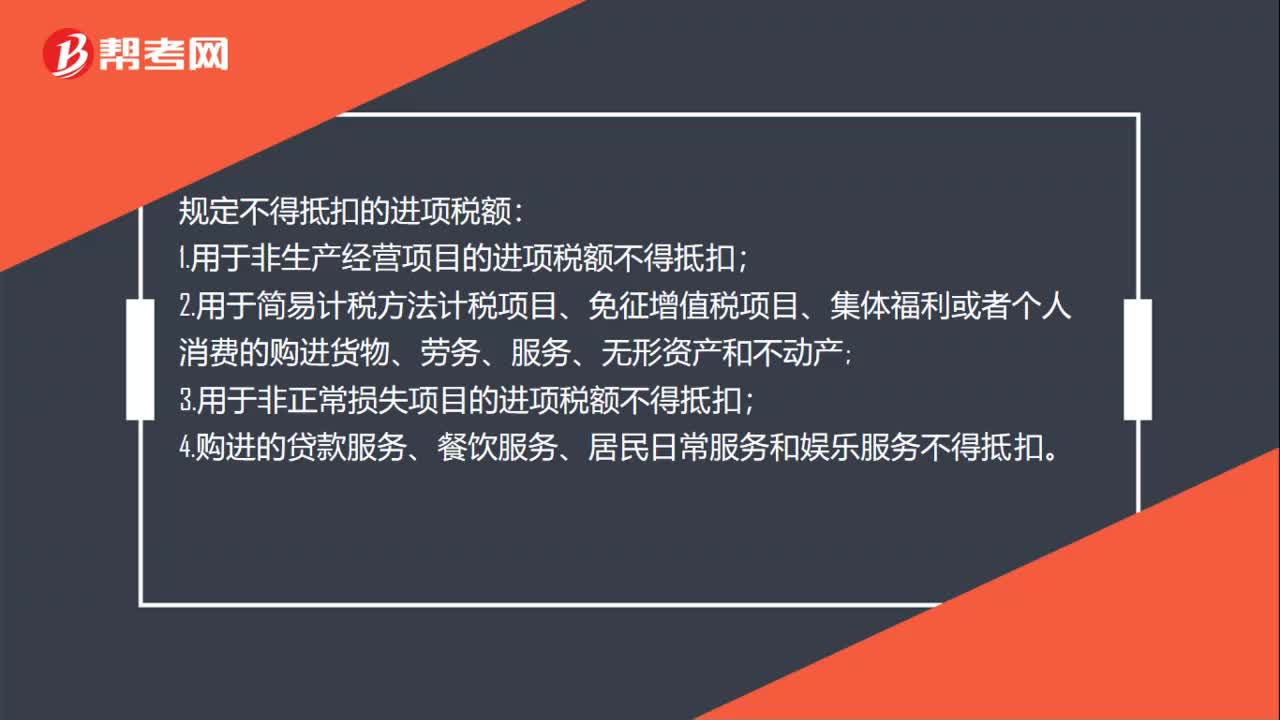

37规定不得抵扣的进项税额有哪些?:规定不得抵扣的进项税额:1.用于非生产经营项目的进项税额不得抵扣;2.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;3.用于非正常损失项目的进项税额不得抵扣;4.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣。

110

110增值税不得从销项税额中抵扣的进项税额是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。以及相关的加工修理修配劳务和交通运输业服务。3. 非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输业服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5. 非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料