下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是农产品进项税额核定扣除试点办法?

【政策背景】“前免后抵,自开自抵”违背了“征扣一致”的原则。

(1)适用试点范围:以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的一般纳税人。

试点纳税人购进农产品取得的农产品增值税专用发票和海关进口增值税专用缴款书,按照注明的金额及增值税额一并计入成本科目;自行开具的农产品收购发票和取得的农产品销售发票,按照注明的买价直接计入成本。

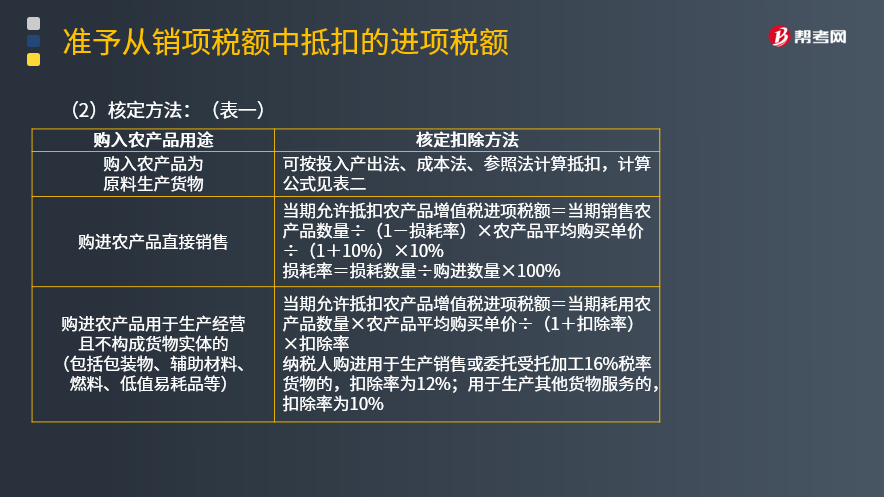

(2)核定方法:(表一)

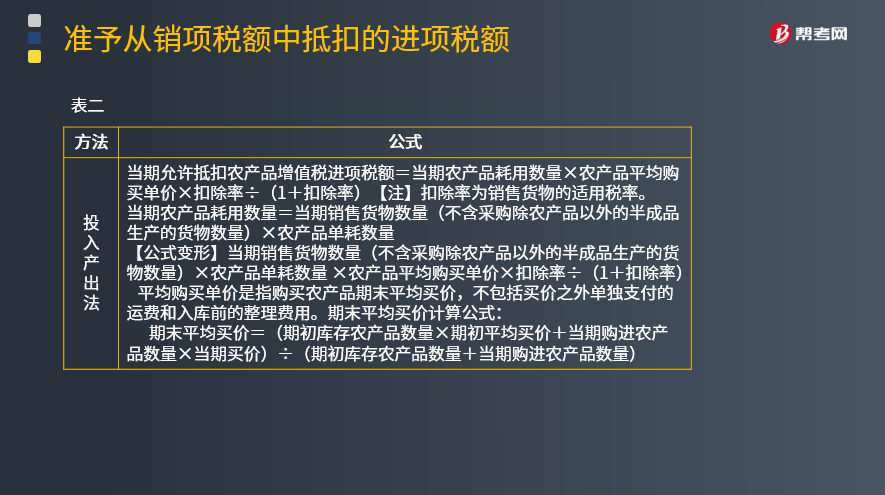

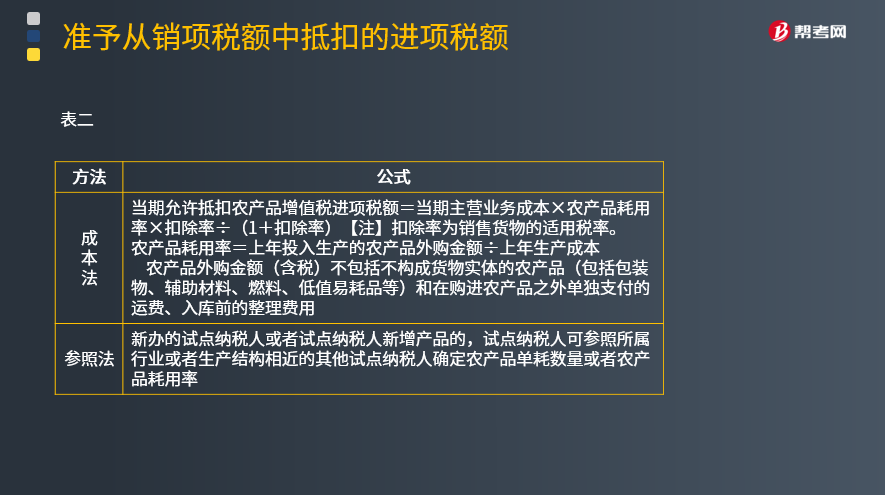

表二

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】甲企业2018年12月销售20 000吨巴士杀菌牛乳,其主营业务成本为15 000万元,农产品耗用率为80%,原乳单耗数量为1.055,原乳平均购买单价为6 000元/吨。

(1)投入产出法:当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)=20 000吨×1.055×0.6×10%/(1+10%)=1 150.91(万元)

(2)成本法:当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)=15 000万×80%×10%/(1+10%)=1 090.91(万元)

【考题(部分)改编·计算题 】甲企业从农户收购了高粱140 000千克,3元/千克,总价42万元;所收购的高粱当月全部委托乙公司生产白酒35 000千克,收回乙公司开具增值税专用发票金额5万元,税额0.8万元。当月收回的白酒全部销售,收取了不含税价款100万元。

根据以上资料,按下列顺序回答问题,如有计算需计算合计数。

(1)列举至少3种核定扣除方法。

(2)计算收购高粱可抵扣进项税额(适用投入产出法)。

(3)计算甲公司当月应缴增值税。

【答案】

(1)投入产出法、成本法、参照法。

(2)35 000×(140 000÷35 000)×3×16%÷(1+16%)=5.79(万元)

(3)100×16%-5.79-0.8=9.41(万元)

28

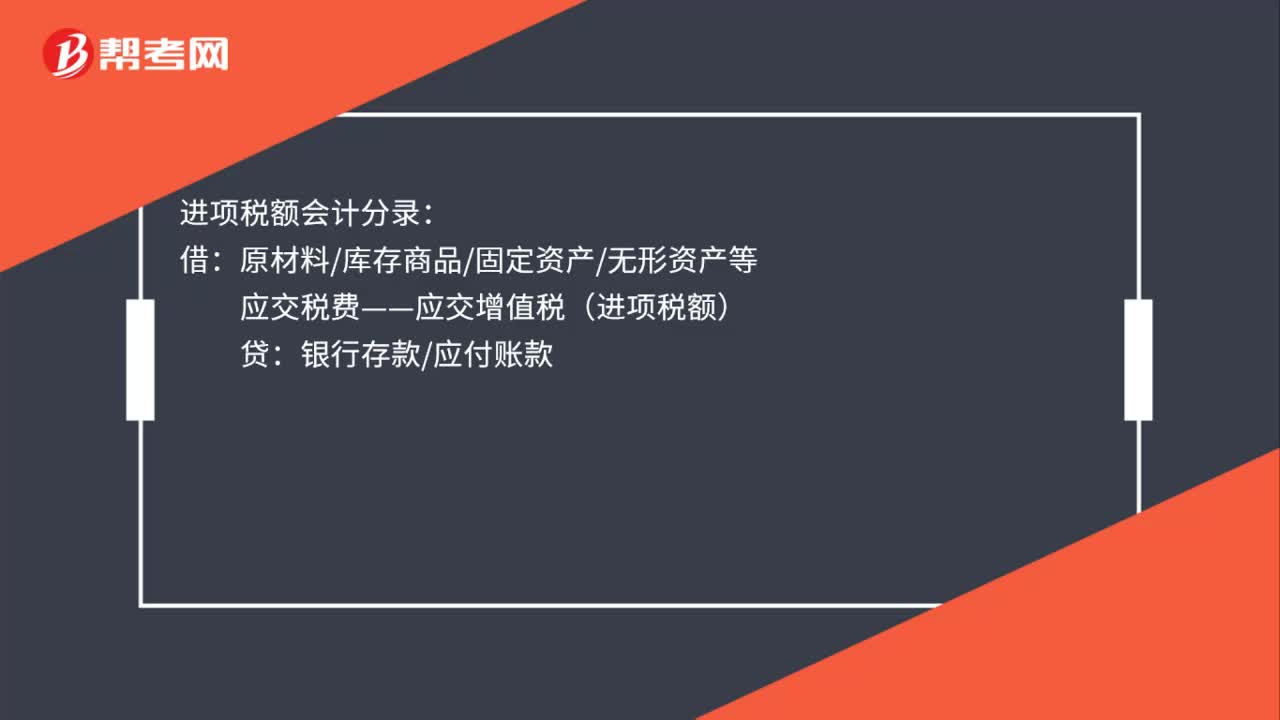

28进项税额会计分录是什么?:进项税额会计分录:借:原材料库存商品固定资产无形资产等:应交税费——应交增值税(进项税额)贷银行存款应付账款

33

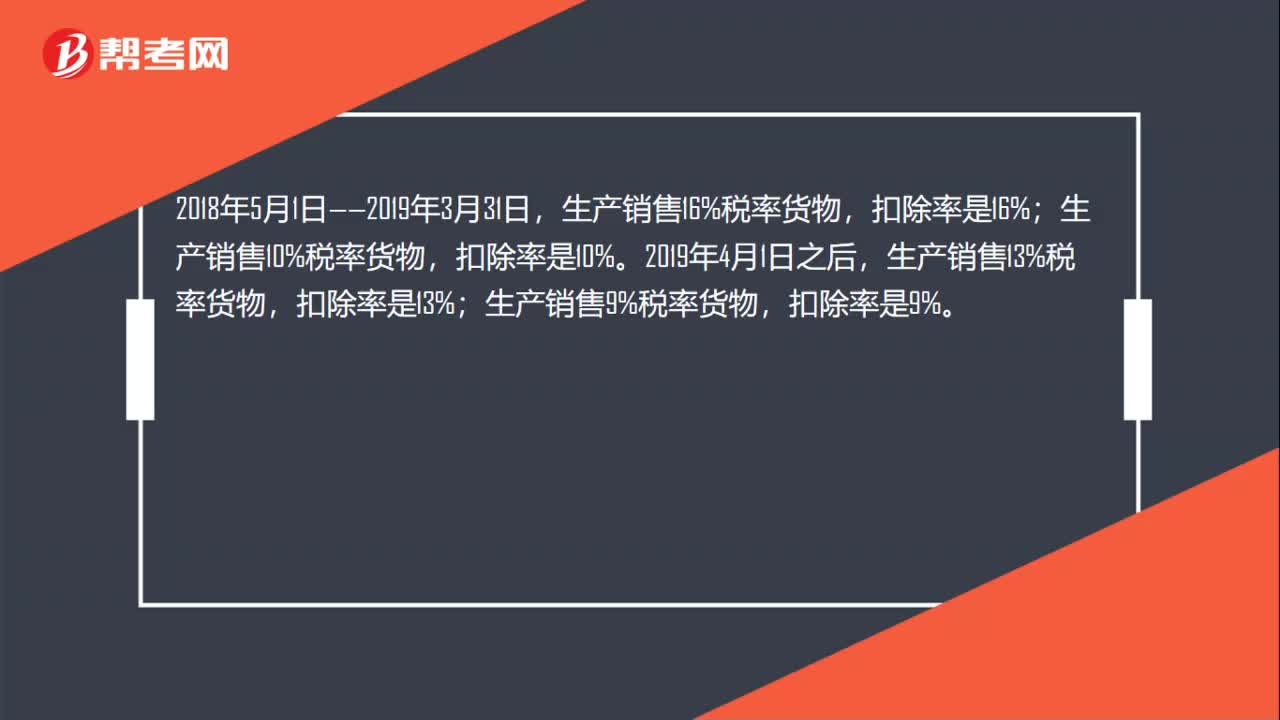

33农产品进项税抵扣计算是什么?:农产品进项税抵扣计算是什么?2018年5月1日——2019年3月31日,2019年4月1日之后,生产销售13%税率货物,扣除率是13%;生产销售9%税率货物,扣除率是9%。

581

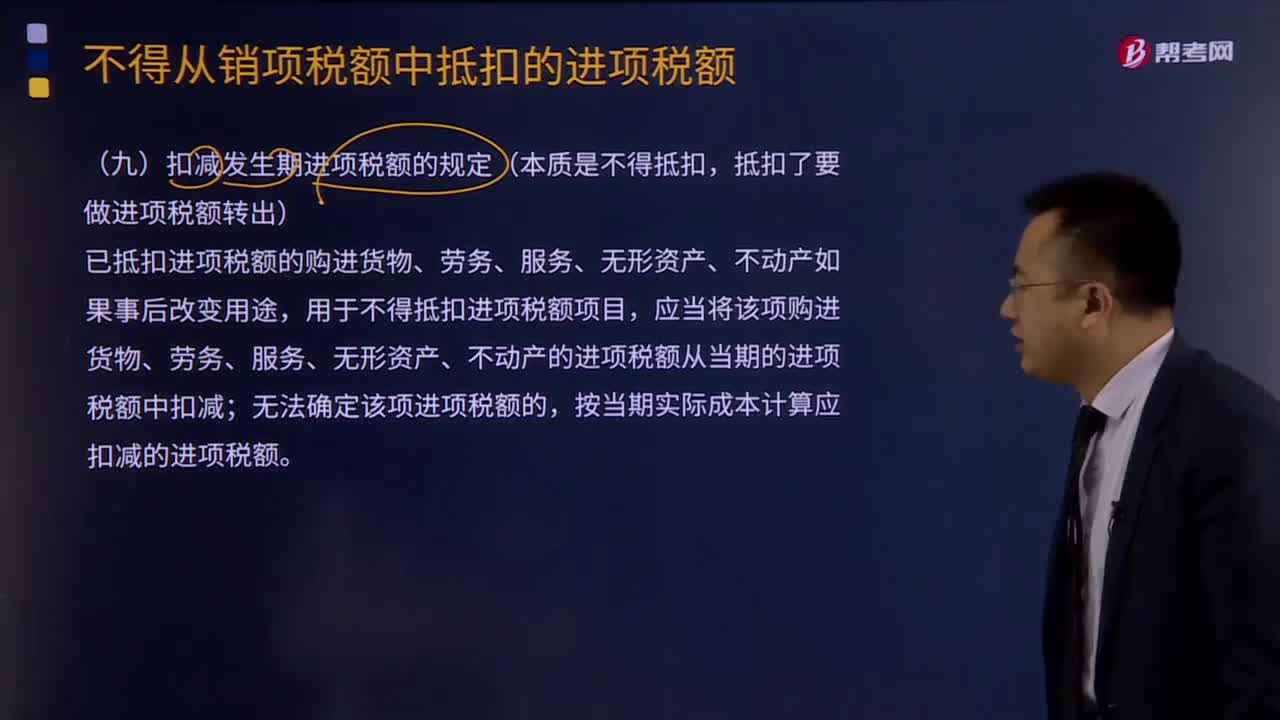

581扣减发生期进项税额的规定是什么?:扣减发生期进项税额的规定是什么?已抵扣进项税额的购进货物、劳务、服务、无形资产、不动产如果事后改变用途,应当将该项购进货物、劳务、服务、无形资产、不动产的进项税额从当期的进项税额中扣减,按当期实际成本计算应扣减的进项税额:1、原已作为进项税额抵扣的以后发生不得抵扣的情形做进项税额转出:计入原材料(货物)成本的价格部分×对应的税率,(2)原购进时计算抵扣的农产品:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料