下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扣减发生期进项税额的规定是什么?

(本质是不得抵扣,抵扣了要做进项税额转出)

已抵扣进项税额的购进货物、劳务、服务、无形资产、不动产如果事后改变用途,用于不得抵扣进项税额项目,应当将该项购进货物、劳务、服务、无形资产、不动产的进项税额从当期的进项税额中扣减;无法确定该项进项税额的,按当期实际成本计算应扣减的进项税额。

1、原已作为进项税额抵扣的以后发生不得抵扣的情形做进项税额转出:

(1)原购进时专用发票抵扣:计入原材料(货物)成本的价格部分×对应的税率

(2)原购进时计算抵扣的农产品:[计入材料(货物)的成本÷(1-10%)]×扣除率

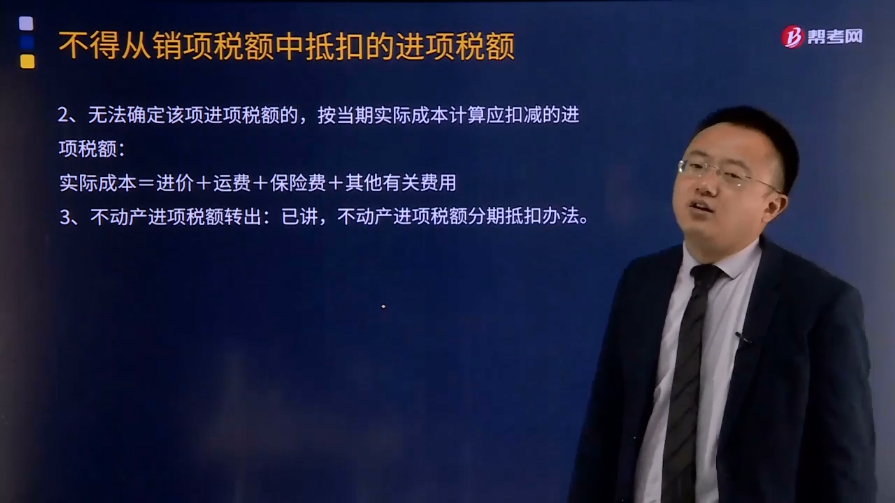

2、无法确定该项进项税额的,按当期实际成本计算应扣减的进项税额:

实际成本=进价+运费+保险费+其他有关费用

3、不动产进项税额转出:已讲,不动产进项税额分期抵扣办法。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】某企业2018年12月盘点时发现,上月从农民手中购进的玉米(库存账面成本为117 500元,已申报抵扣进项税额)因管理不善发生霉烂,使账面成本减少45 020元(包括运费成本520元),运输取得运输业增值税专用发票;由于玉米市场价格下降,使存货发生跌价损失1 100元;因管理不善丢失去年购进未使用的设备一台,购进时取得增值税专用发票,固定资产账面成本5 600元。则该企业进项税转出额为( )元。

A.5 500

B.4 500

C.5 660.52

D.5 892.44

【答案】D

【解析】进项税额转出=(45 020-520)÷(1-10%)×10%+520×10%+5 600×16%=5 892.44(元)

94

94规定准予抵扣的进项税额有哪些?:规定准予抵扣的进项税额有哪些?2.从海关取得的完税凭证上注明的增值税税额。3.购进免税农业产品准予抵扣的进项税额(必须使用经主管税务机关批准使用的收购凭证和普通发票,4.购进货物(固定资产除外)所支付的运输费用准予抵扣的进项税额(是指企业实际支付给运输部门或运输单位的运费,按开具的结算单据全额乘以10%的扣除率计算;准予抵扣的货物运费金额是指在运输单位开具的货票上注明的运费、建设基金。

37

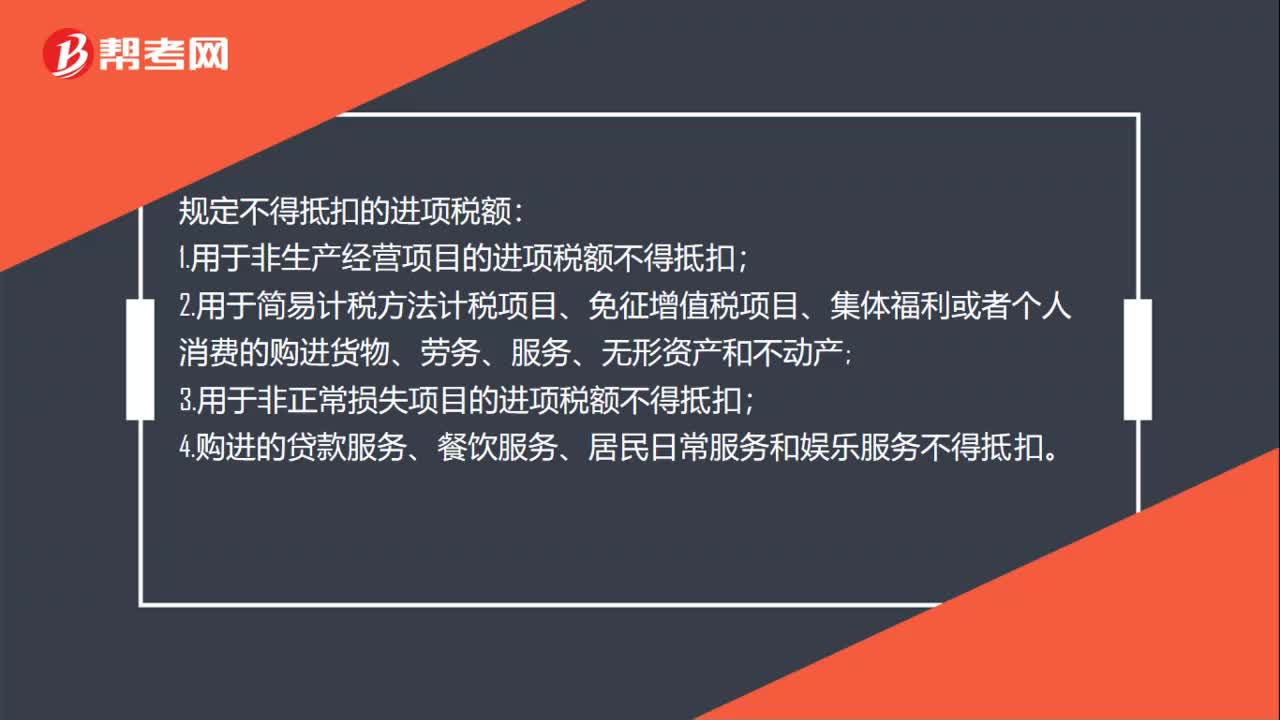

37规定不得抵扣的进项税额有哪些?:规定不得抵扣的进项税额:1.用于非生产经营项目的进项税额不得抵扣;2.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;3.用于非正常损失项目的进项税额不得抵扣;4.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣。

110

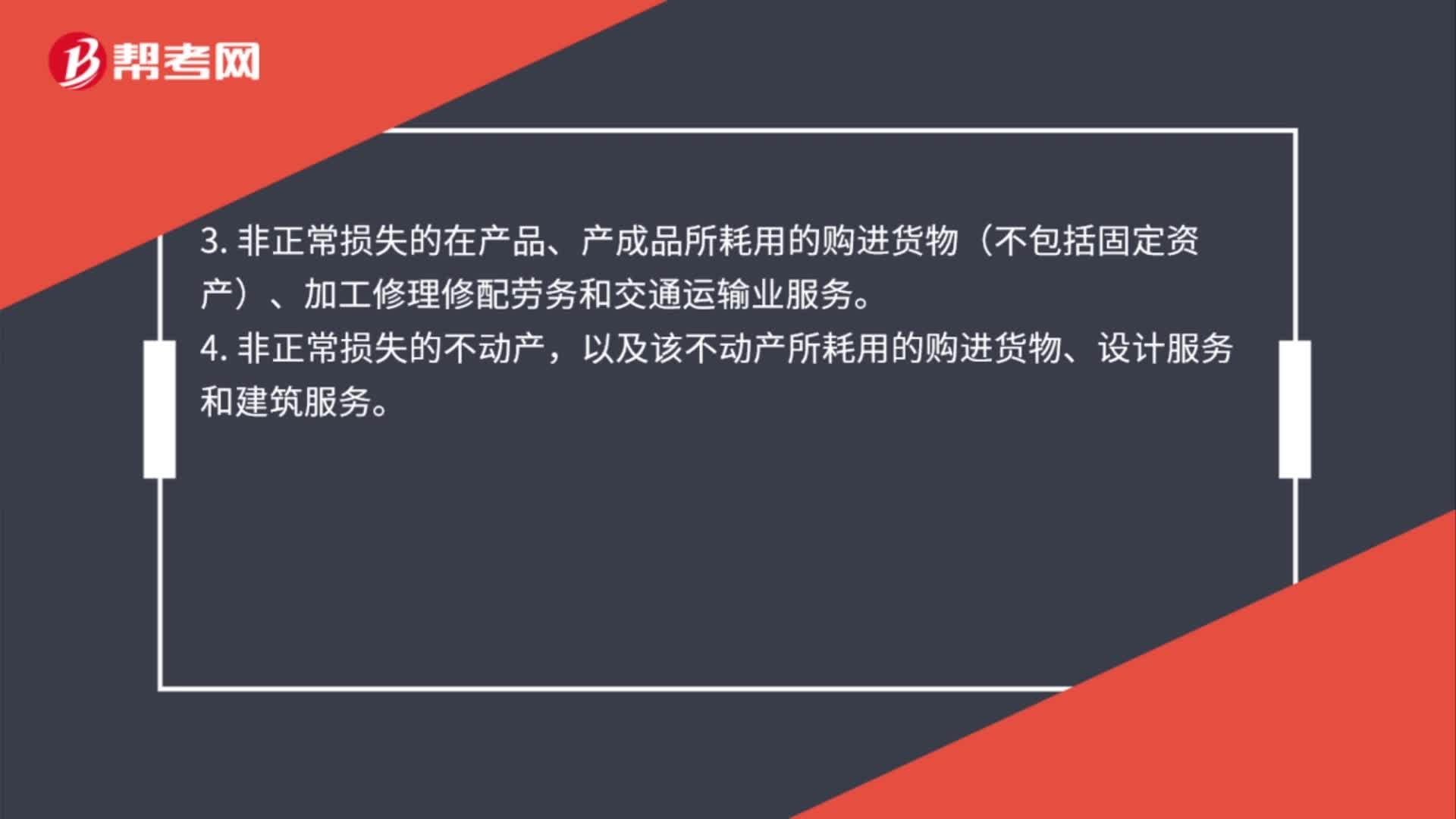

110增值税不得从销项税额中抵扣的进项税额是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。以及相关的加工修理修配劳务和交通运输业服务。3. 非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输业服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5. 非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料