下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税专用发票不得抵扣进项税额的规定是什么?

增值税发票的使用及管理:增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。

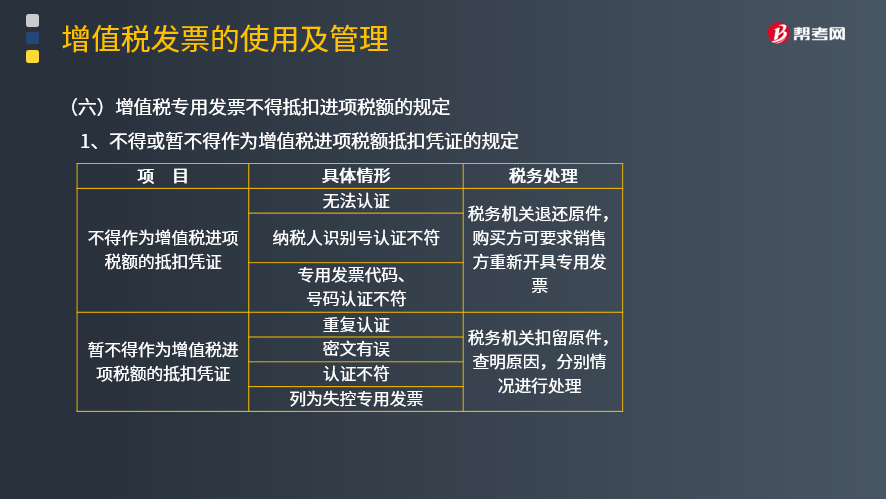

1、不得或暂不得作为增值税进项税额抵扣凭证的规定

(1)有下列情形之一的,不得作为増值税进项税额的抵扣凭证。

经认证,有下列情形之一的,不得作为増值税进项税额的抵扣凭证,税务机关退还原件,购买方可要求销售方重新开具增值税专用发票。

①无法认证,是指增值税专用发票所列密文或者明文不能辨认,无法产生认证结果。

②纳税人识别号认证不符。纳税人识别号认证不符,是指增值税专用发票所列购买方纳税人识别号有误。

③增值税专用发票代码、号码认证不符。增值税专用发票代码、号码认证不符,是指增值税专用发票所列密文解译后与明文的代码或者号码不一致。

(2)有下列情形之一的,暂不得作为增值税进项税额的抵扣凭证。

经认证,有下列情形之一的,暂不得作为增值税进项税额的抵扣凭证,税务机关扣原件,查明原因,分别情况进行处理。

①重复认证。重复认证,是指已经认证相符的同一张増值税专用发票再次认证。

②密文有误。密文有误,是指增值税专用发票所列密文无法解译。

③认证不符。认证不符,是指纳税人识别号有误,或者增值税专用发票所列密文解译后与明文不一致。

④列为失控増值税专用发票。列为失控增值税专用发票,是指认证时的增值税专用发票已被登记为失控増值税专用发票。

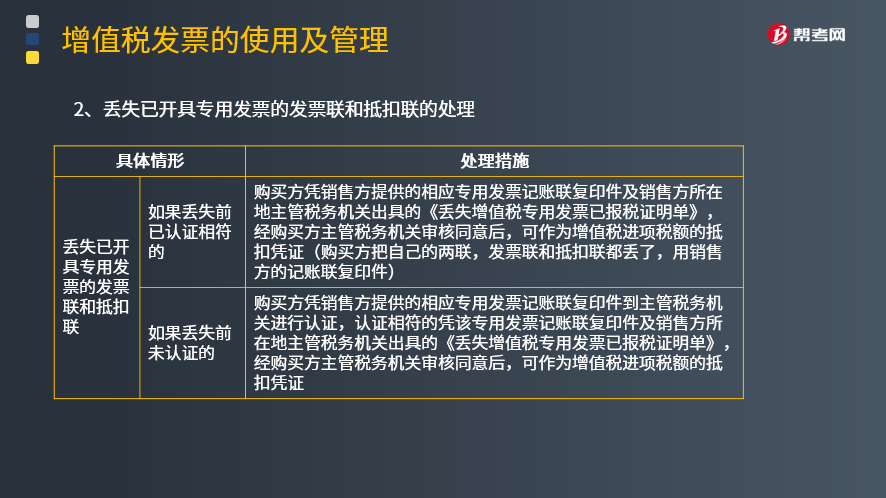

2、丢失已开具专用发票的发票联和抵扣联的处理

(1)一般纳税人丢失已开具増值税专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方凭销售方提供的相应増值税专用发票记账联复印件及销售方所在地主管税务机关出具的《丢失增值税专用发票已报税证明单》,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证。

如果丢失前未认证的,购买方凭销售方提供的相应増值税专用发票记账联复印件到 主管税务机关进行认证,认证相符的凭该增值税专用发票记账联复印件及销售方所在地 主管税务机关出具的《丢失增值税专用发票已报税证明单》,可作为增值税进项税额的抵扣凭证。

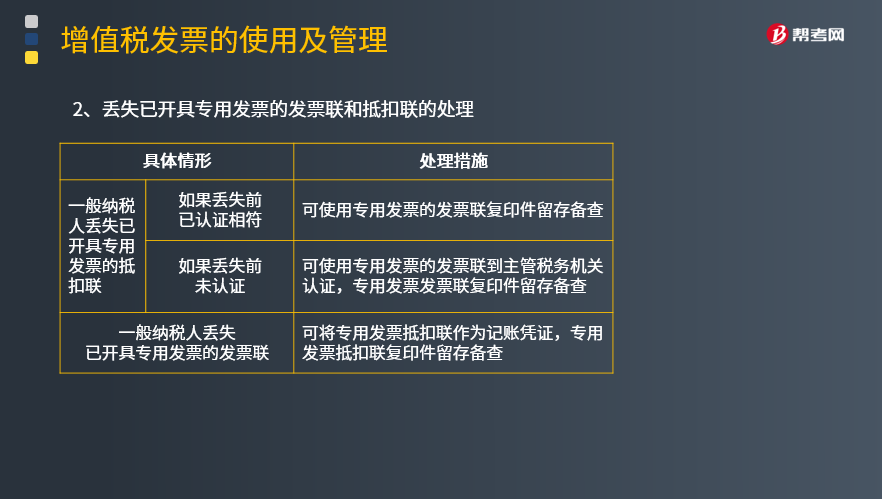

(2)—般纳税人丢失已开具増值税专用发票的抵扣联,如果丢失前已认证相符的,可使用增值税专用发票发票联复印件留存备查。

如果丢失前未认证的,可使用増值税专用发票发票联到主管税务机关认证,増值税专用发票发票联复印件留存备查。

(3)—般纳税人丢失已开具増值税专用发票的发票联,可将增值税专用发票抵扣联 作为记账凭证,增值税专用发票抵扣联复印件留存备查。

37

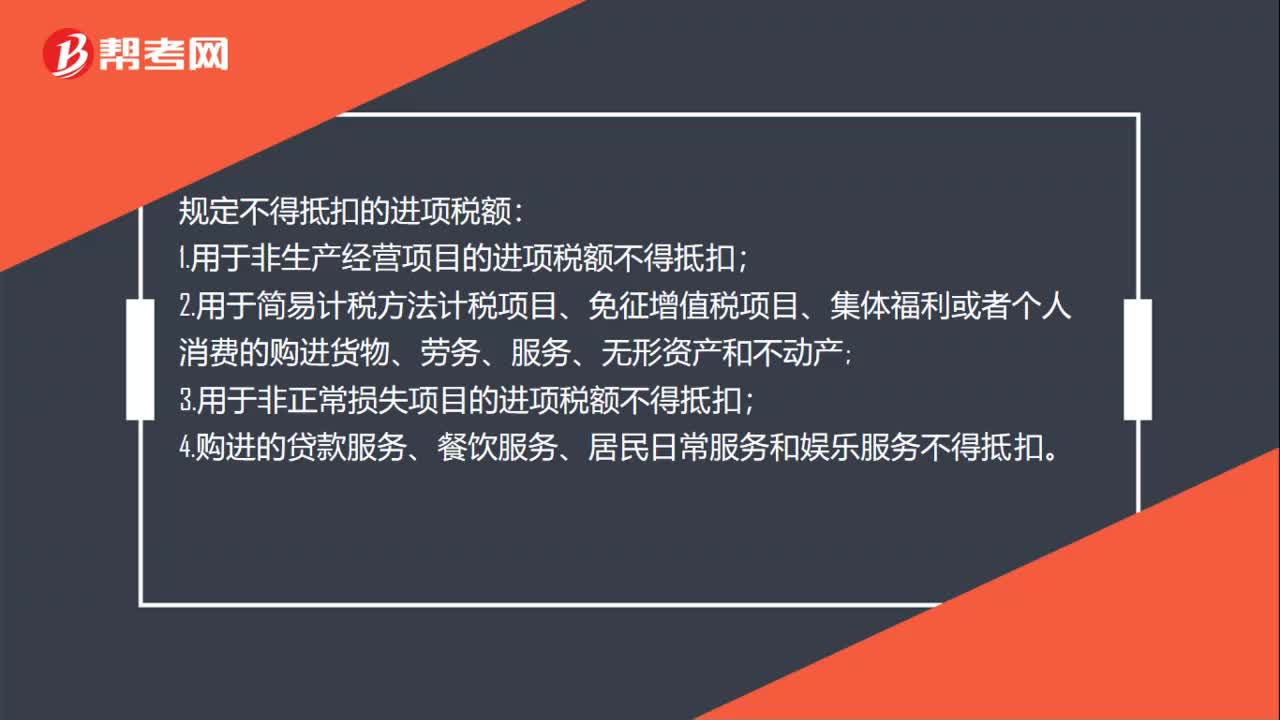

37规定不得抵扣的进项税额有哪些?:规定不得抵扣的进项税额:1.用于非生产经营项目的进项税额不得抵扣;2.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;3.用于非正常损失项目的进项税额不得抵扣;4.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣。

110

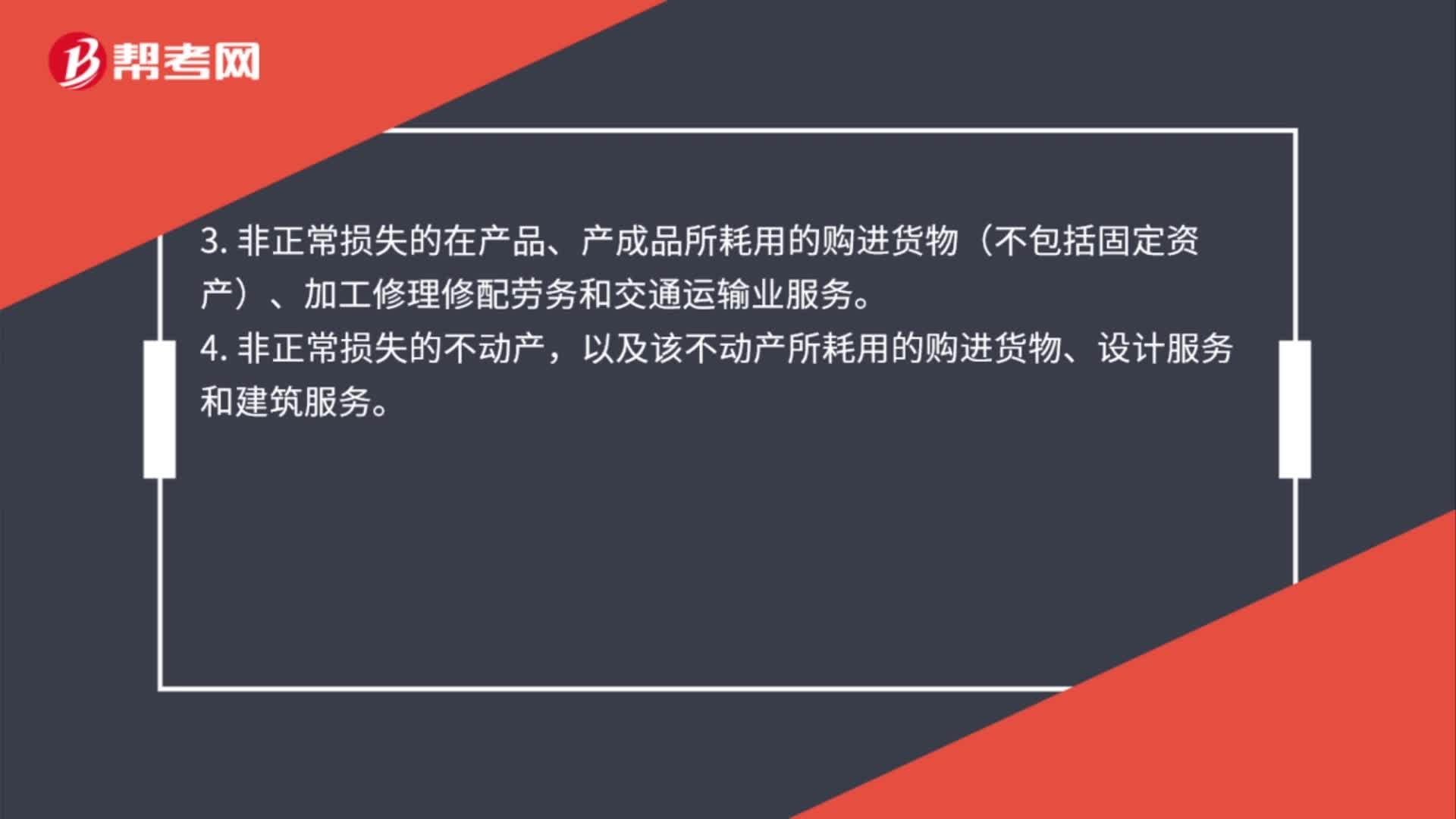

110增值税不得从销项税额中抵扣的进项税额是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。以及相关的加工修理修配劳务和交通运输业服务。3. 非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输业服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5. 非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

29

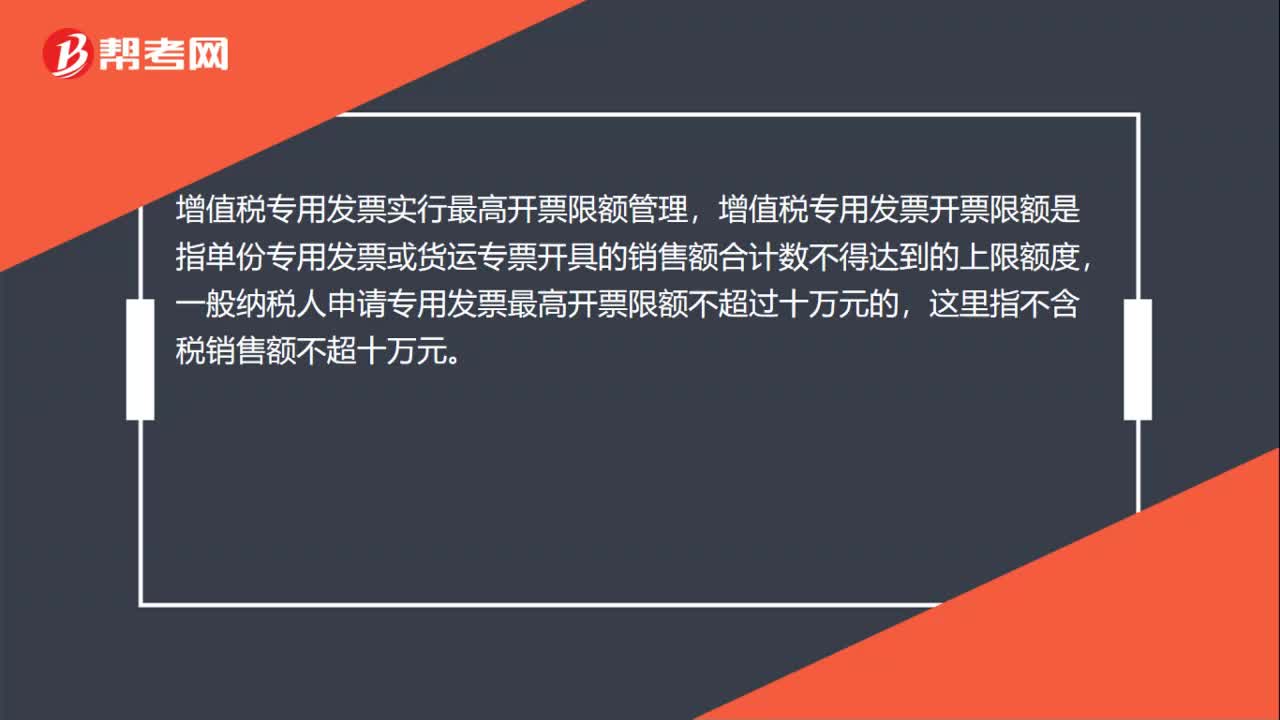

29增值税专用发票开票限额是什么?:增值税专用发票开票限额是什么?增值税专用发票实行最高开票限额管理,增值税专用发票开票限额是指单份专用发票或货运专票开具的销售额合计数不得达到的上限额度,一般纳税人申请专用发票最高开票限额不超过十万元的,这里指不含税销售额不超十万元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料