下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是税额核定制度?

全额核定税额是指对纳税人的全部营业额进行核定,包括未开票营业额和开票营业额,纳税人核定定额内购票不征税,购票没有超过定额的,当月应购未购发票在次月作废。

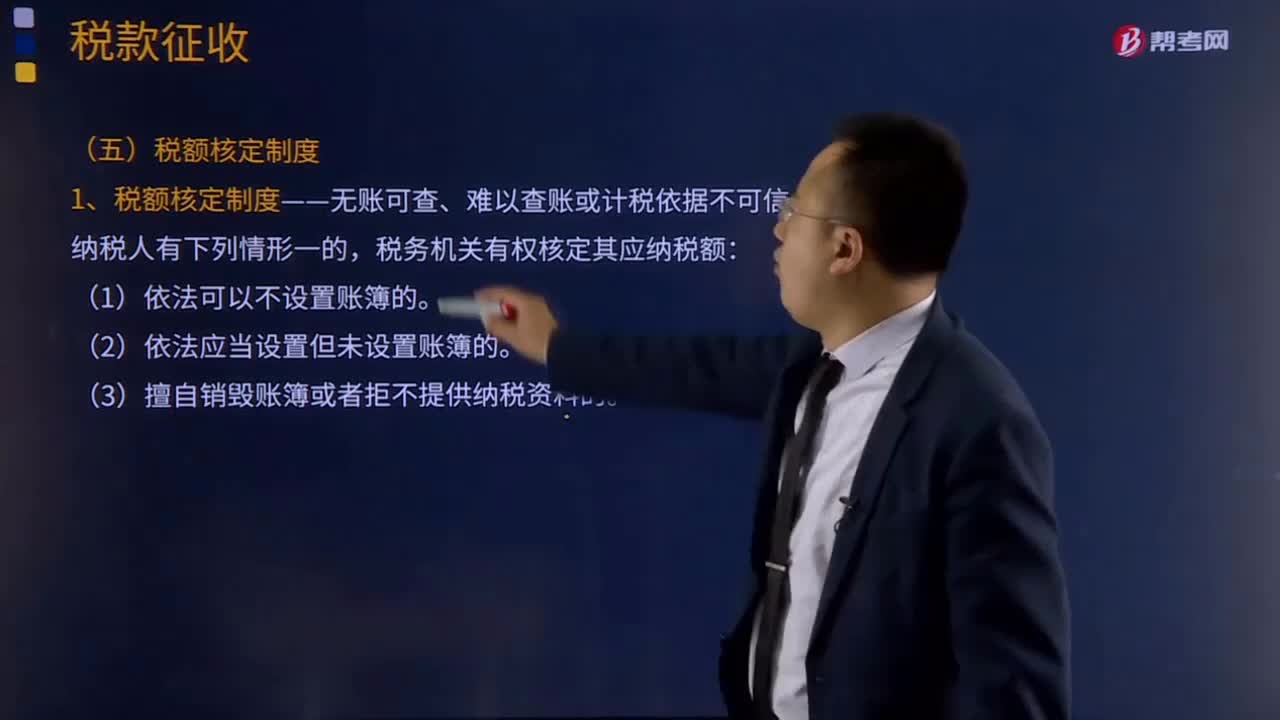

1、税额核定制度——无账可查、难以查账或计税依据不可信。

纳税人有下列情形一的,税务机关有权核定其应纳税额:

(1)依法可以不设置账簿的。

(2)依法应当设置但未设置账簿的。

(3)擅自销毁账簿或者拒不提供纳税资料的。

(4)虽设置账簿,但账目混乱或成本资料、收入凭证、费用凭证残缺不全,难以查账的。

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

(6)纳税人申报的计税依据明显偏低,又无正当理由的。

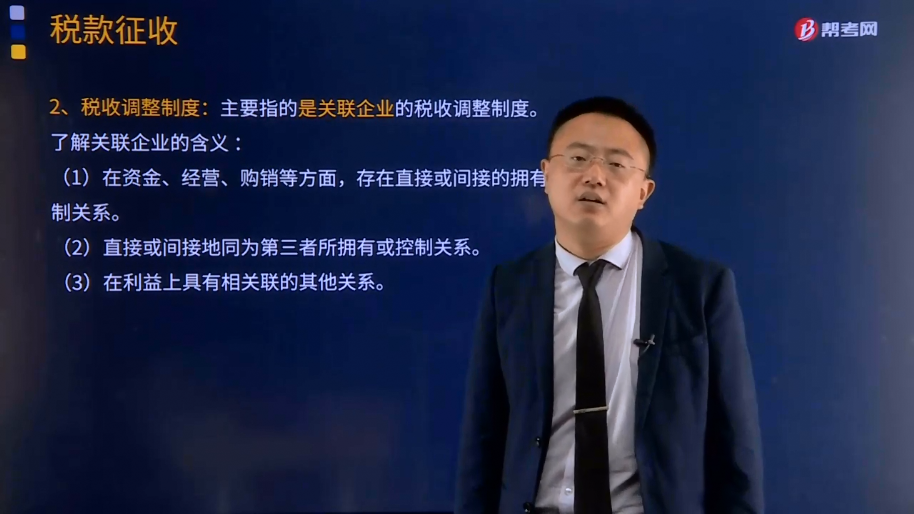

2、税收调整制度:主要指的是关联企业的税收调整制度。

了解关联企业的含义:

(1)在资金、经营、购销等方面,存在直接或间接的拥有或控制关系。

(2)直接或间接地同为第三者所拥有或控制关系。

(3)在利益上具有相关联的其他关系。

了解关联企业的调整方法:

注意调整期限:纳税人与其关联企业未按照独立企业之间的业务往来支付价款、费用的,税务机关自该业务往来发生的纳税年度起3年内进行调整;有特殊情况的,可以自该业务往来发生的纳税年度起10年内进行调整。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2010年注册会计师考试真题】下列纳税人中,税务机关有权核定其应纳税额的有( )。

A.虽设置账簿,但账目混乱,难以查账的纳税人

B.虽设置账簿,但会计报表编制格式有问题的纳税人

C.依照法律、行政法规的规定可以不设置账簿的纳税人

D.依照法律、行政法规的规定应当设置但未设置账簿的纳税人

【答案】ACD

【解析】税额核定制度适用于那些无账可查、难以查账或计税依据不可信的纳税人,会计报表编制格式有问题的纳税人只需要调整会计报表格式即可,不需要核定征收。

33

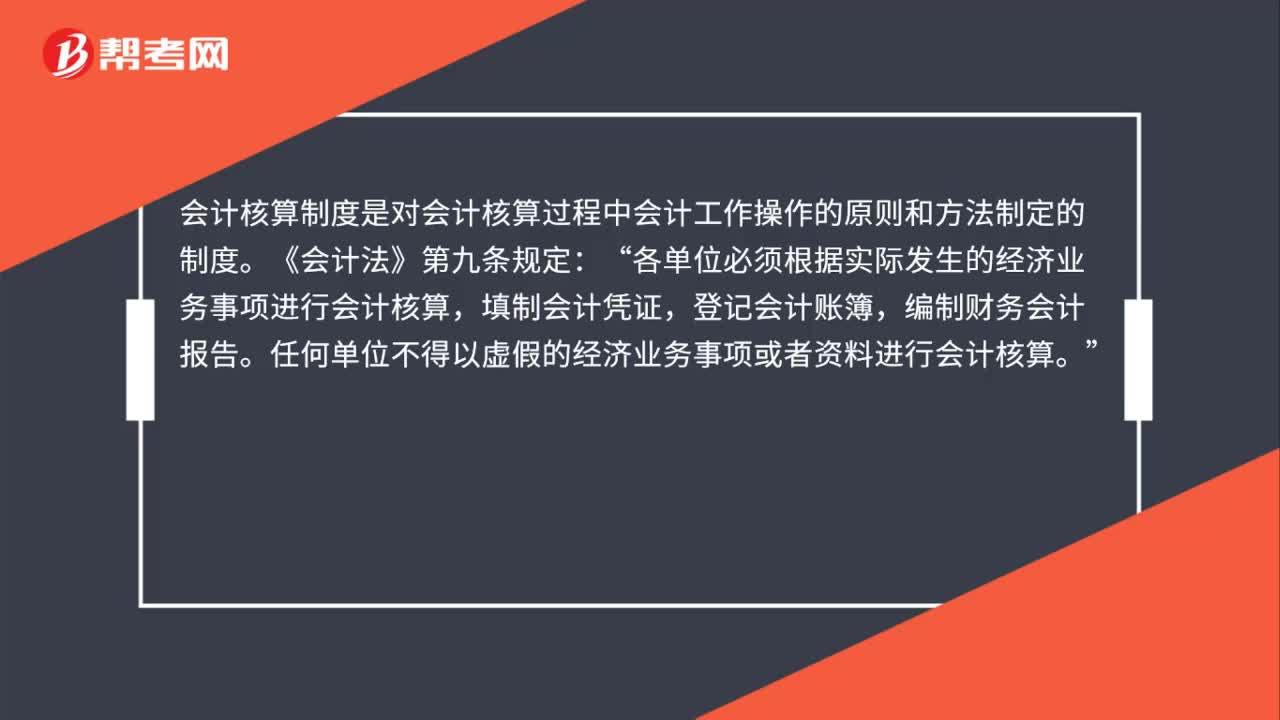

33会计核算制度是什么?:会计核算制度是什么?会计核算制度是对会计核算过程中会计工作操作的原则和方法制定的制度。《会计法》第九条规定:各单位必须根据实际发生的经济业务事项进行会计核算“填制会计凭证,登记会计账簿,编制财务会计报告,任何单位不得以虚假的经济业务事项或者资料进行会计核算。

245

245什么是税额核定制度?:全额核定税额是指对纳税人的全部营业额进行核定,纳税人核定定额内购票不征税,1、税额核定制度——无账可查、难以查账或计税依据不可信。主要指的是关联企业的税收调整制度。纳税人与其关联企业未按照独立企业之间的业务往来支付价款、费用的,税务机关自该业务往来发生的纳税年度起3年内进行调整;税务机关有权核定其应纳税额的有( )。但会计报表编制格式有问题的纳税人。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料