下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

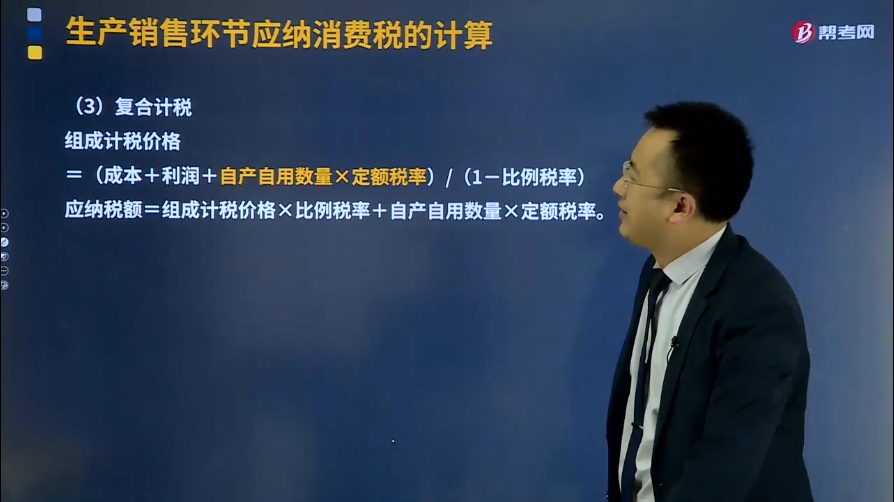

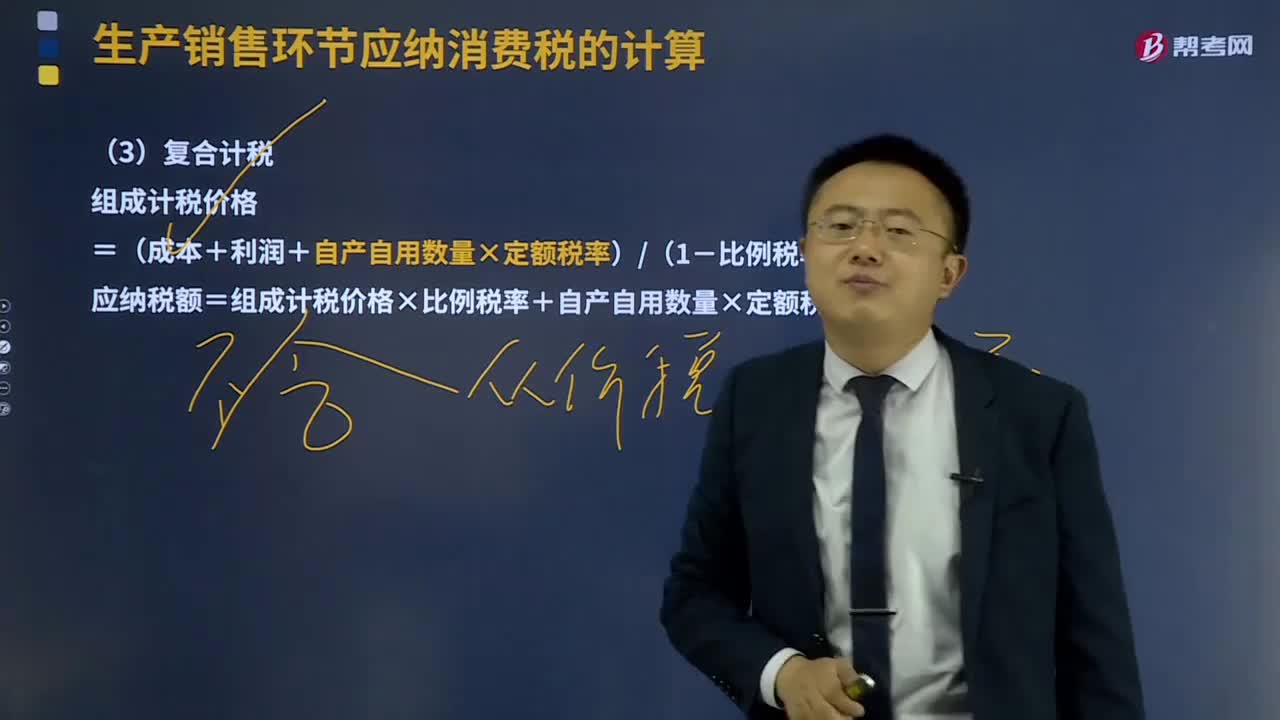

什么是复合计税?

按计税标准的不同,可以把税收划分为从价税、从量税和复合税三种。

卷烟、粮食白酒、薯类白酒采取从量定额与从价定率相结合的复合计税方法,其计税公式:应纳税额=销售数量×定额税率+销售额×比例税率。

还有比如录像机、放像机、数字相机、摄录一体机也是按复合税方法。

组成计税价格=(成本+利润+自产自用数量×定额税率)/(1-比例税率)

应纳税额=组成计税价格×比例税率+自产自用数量×定额税率

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某白酒厂2019年春节前,将新研制的薯类白酒1 吨作为过节福利发放给员工,该薯类白酒无同类产品市场销售价格。已知该批薯类白酒生产成本20000元,成本利润率为5%,白酒消费税比例税率为20%;定额税率为0.5元/500克。计算该批薯类白酒应纳消费税税额。

【答案】纳税人自产自用的应税消费品,用于企业员工福利的,应按照同类消费品的销售价格计算缴纳消费税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

(1)从量消费税=1×2000×0.5=1000(元)

(2)组成计税价格=[20000×(1+5%)+1000)]÷(1-20%)=27 500(元)

(3)应纳消费税税额=27 500×20%+1000=6 500(元)

【2017年注册会计师考试真题】某企业为增值税一般纳税人,2019年1月经营状况如下:

(1)生产食用酒精一批,将其中的50%用于销售,开具的增值税专用发票注明金额10万元,税额1.6万元。

(2)将剩余50%的食用酒精作为酒基,加入食品添加剂调制成38度的配制酒,当月全部销售,开具的增值税专用发票注明金额18万元,税额2.88万元。

(3)配制葡萄酒一批,将10%的葡萄酒用于生产酒心巧克力,采用赊销方式销售,不含税总价为20万元,货已经交付,合同约定10月31日付款。

(4)将剩余90%的葡萄酒装瓶对外销售,开具的增值税专用发票注明金额36万元,税额5.76万元。

(其他相关资料,企业当期可抵扣的进项税额为8万元;消费税税率为10%。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算业务(1)应缴纳的消费税。

(2)计算业务(2)应缴纳的消费税。

(3)计算业务(3)应缴纳的消费税。

(4)计算业务(4)应缴纳的消费税。

(5)计算该企业1月应缴纳的增值税。

【答案】

(1)酒精不属于消费税征税范围,不用缴纳消费税。

(2)业务(2)应缴纳的消费税=18×10%=1.8(万元)

(3)业务(3)应缴纳的消费税=36÷90%×10%×10%=0.4(万元)

(4)业务(4)应缴纳的消费税=36×10%=3.6(万元)

(5)该企业1月应缴纳的增值税=1.6+2.88+5.76-8=2.24(万元)

912

912什么是复合计税?:卷烟、粮食白酒、薯类白酒采取从量定额与从价定率相结合的复合计税方法,应纳税额=销售数量×定额税率+销售额×比例税率。组成计税价格=(成本+利润+自产自用数量×定额税率)(1-比例税率),应纳税额=组成计税价格×比例税率+自产自用数量×定额税率,计算该批薯类白酒应纳消费税税额,应按照同类消费品的销售价格计算缴纳消费税。按照组成计税价格计算纳税:

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料