下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34租赁合同印花税税率是多少?:租赁合同印花税税率是多少?财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同,性质上属于经营租赁合同,其适用税率为千分之一,计税依据为租赁金额。立合同人按租赁金额千分之一贴花。税额不足一元的按一元贴花。

01:19

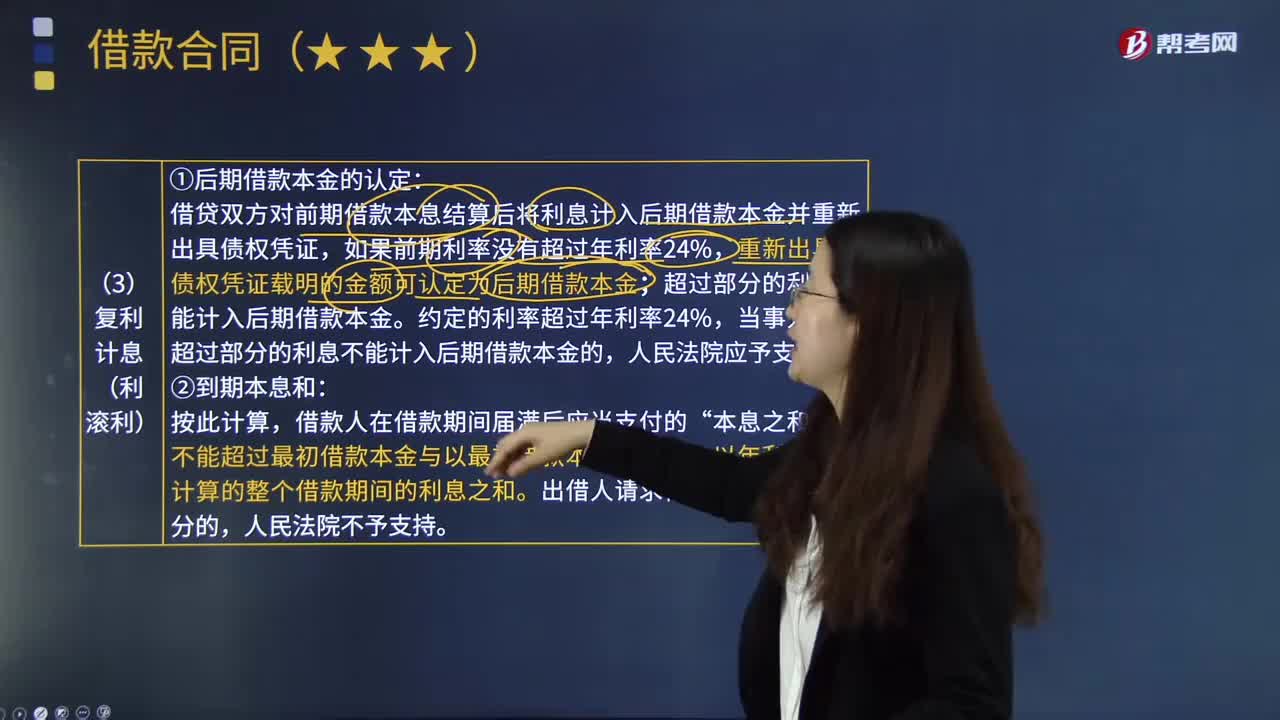

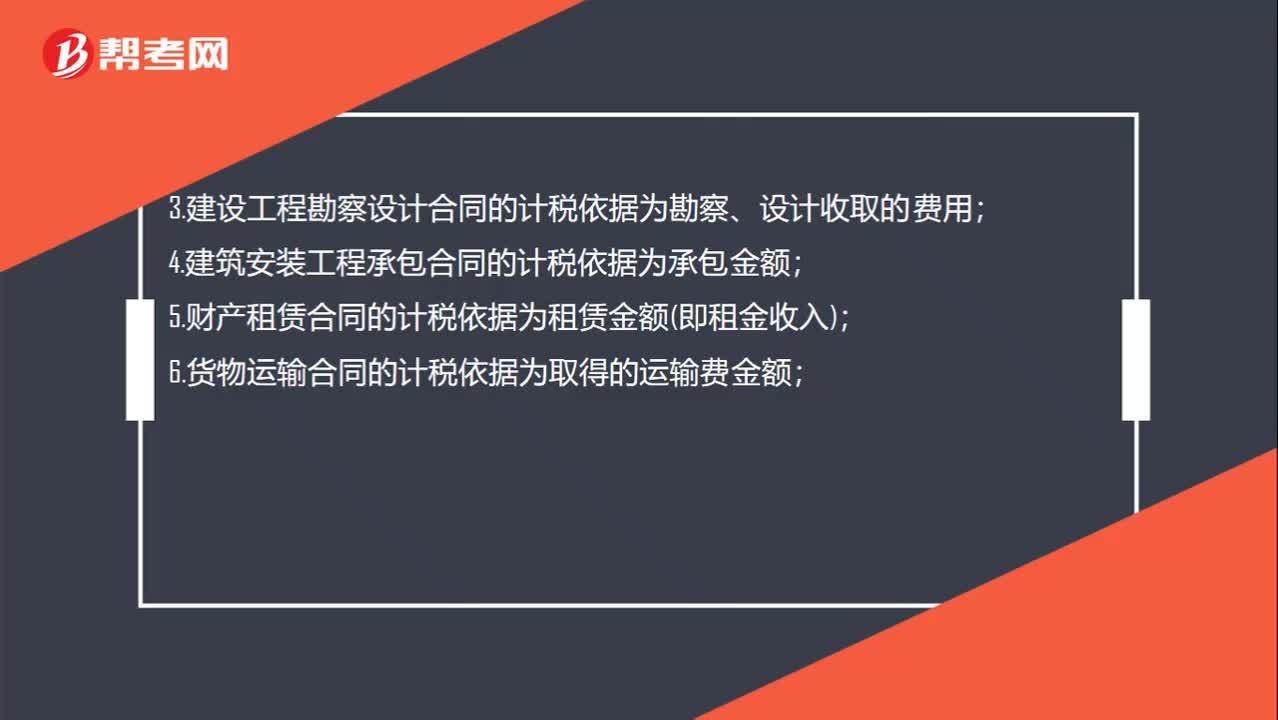

01:19借款合同印花税是什么?:借款合同印花税是什么?借款合同印花税指的是签订借款合同需要缴纳的印花税,银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同按借款金额万分之零点五贴花。印花税税率分比例税率和定额税率两类。比例税率:借款合同。购销合同、建筑安装工程承包合同、技术合同。营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。

00:29

00:29集合资金信托计划是什么?:集合资金信托计划是什么?集合资金信托计划也叫做信托计划,即由信托公司担任受托人,按照委托人意愿,为受益人的利益,将两个以上(含两个)委托人交付的资金进行集中管理、运用或处分的资金信托业务活动。

00:23

00:23房屋租赁合同印花税税率是多少?:房屋租赁合同印花税税率是多少?按照税法法律的相关规定,房屋租赁合同应该按租赁合同记载金额的千分之一计算印花税,也就是说房屋租赁合同的印花税税率是1‰。

17:41

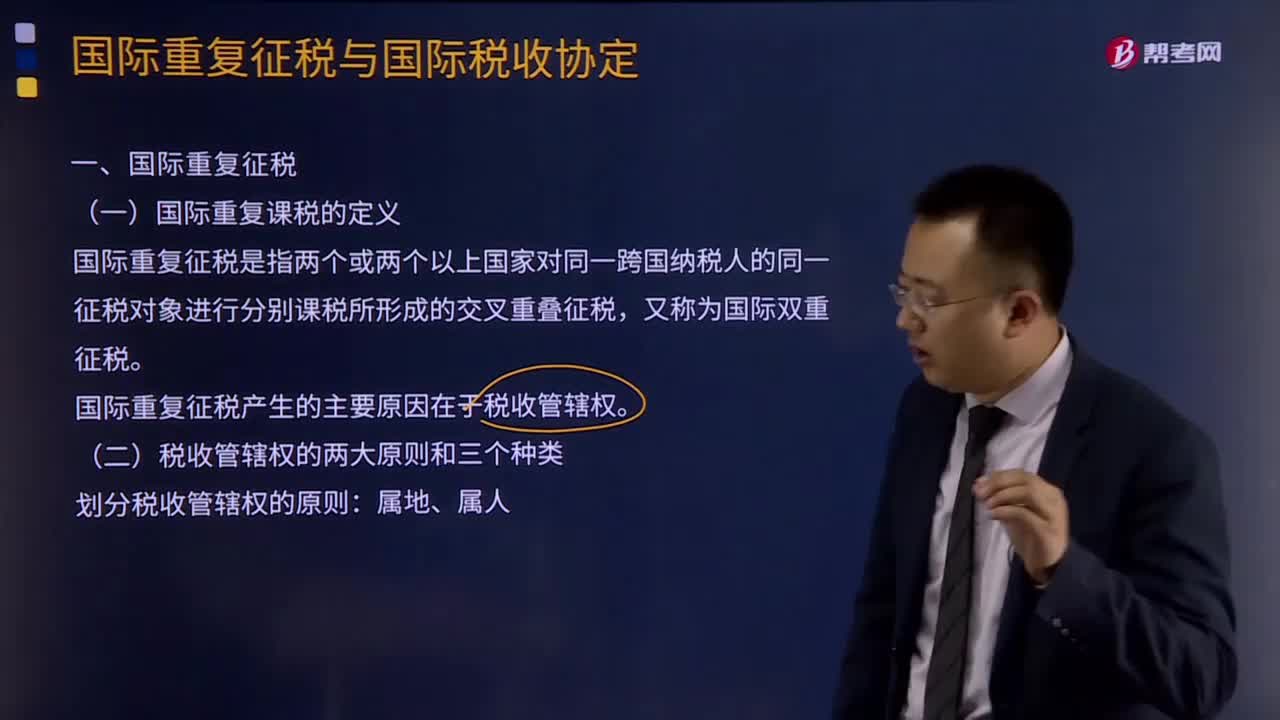

17:41什么是国际重复征税?:国际重复课税的定义:国际重复征税是指两个或两个以上国家对同一跨国纳税人的同一征税对象进行分别课税所形成的交叉重叠征税,国际重复征税产生的主要原因在于税收管辖权。国际重复征税的三种分类:依据税收管辖权相互重叠的形式。国际重复征税的产生也主要有下述几种情形。三、国际重复征税的类别。1、法律性国际重复征税:2、经济性国际重复征税:对不同一纳税人的同一税源重复征税3、税制性国际重复征税

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日