下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

从量定额是指什么?

消费税的计税依据分别采用从价和从量两种计税方法。实行从量定额办法计税时,通常以每单位应税消费品的重量、容积或数量为计税依据。从量计税时,应纳税额=应税消费品销售数量×适用税额标准。从量定额计征适用对象:啤酒、黄酒、成品油。

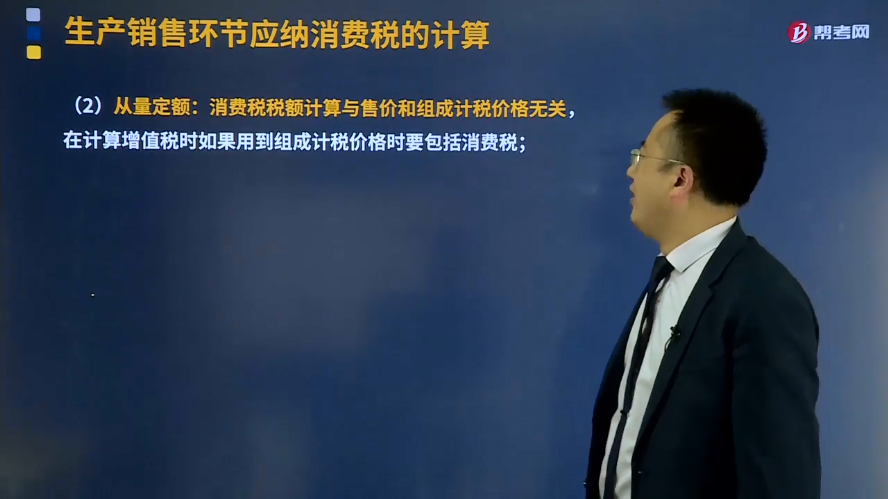

从量定额:消费税税额计算与售价和组成计税价格无关,在计算增值税时如果用到组成计税价格时要包括消费税。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

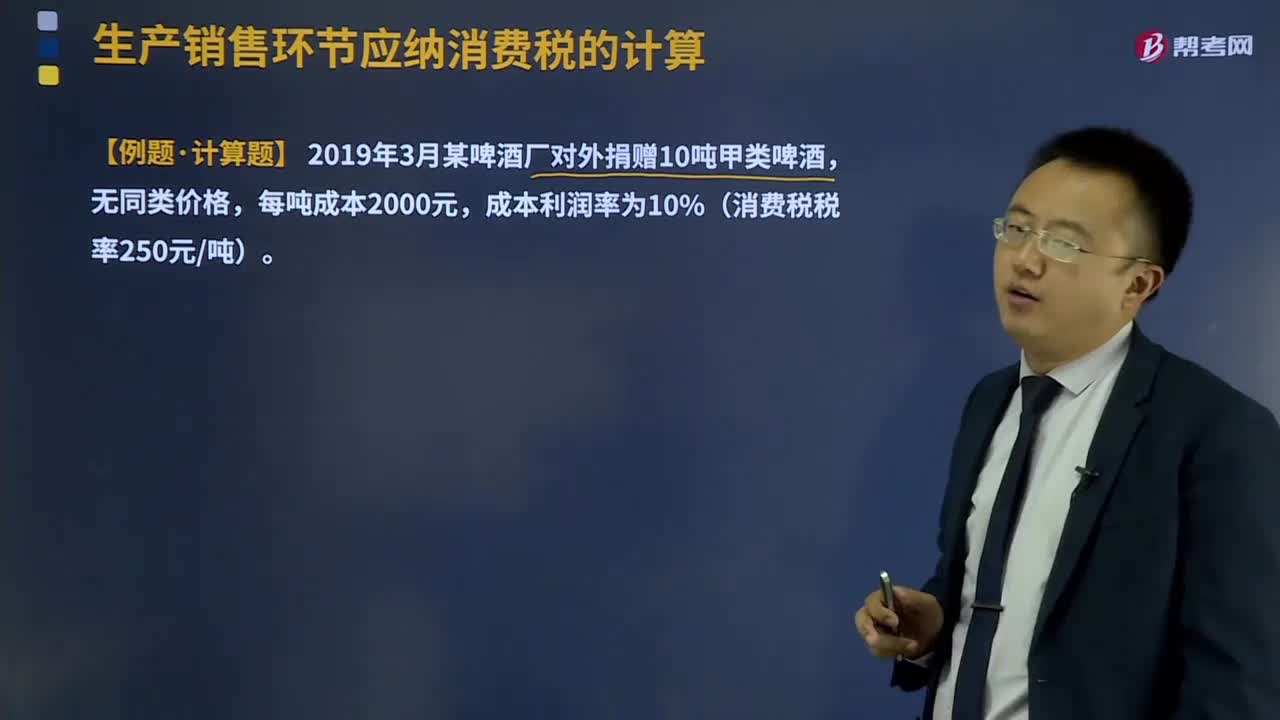

【例题·计算题】 2019年3月某啤酒厂对外捐赠10吨甲类啤酒,无同类价格,每吨成本2000元,成本利润率为10%(消费税税率250元/吨)。

【答案】消费税=10×250=2 500(元)

增值税=[10×2 000×(1+10%)+2 500] ×16%=3 920(元)

201

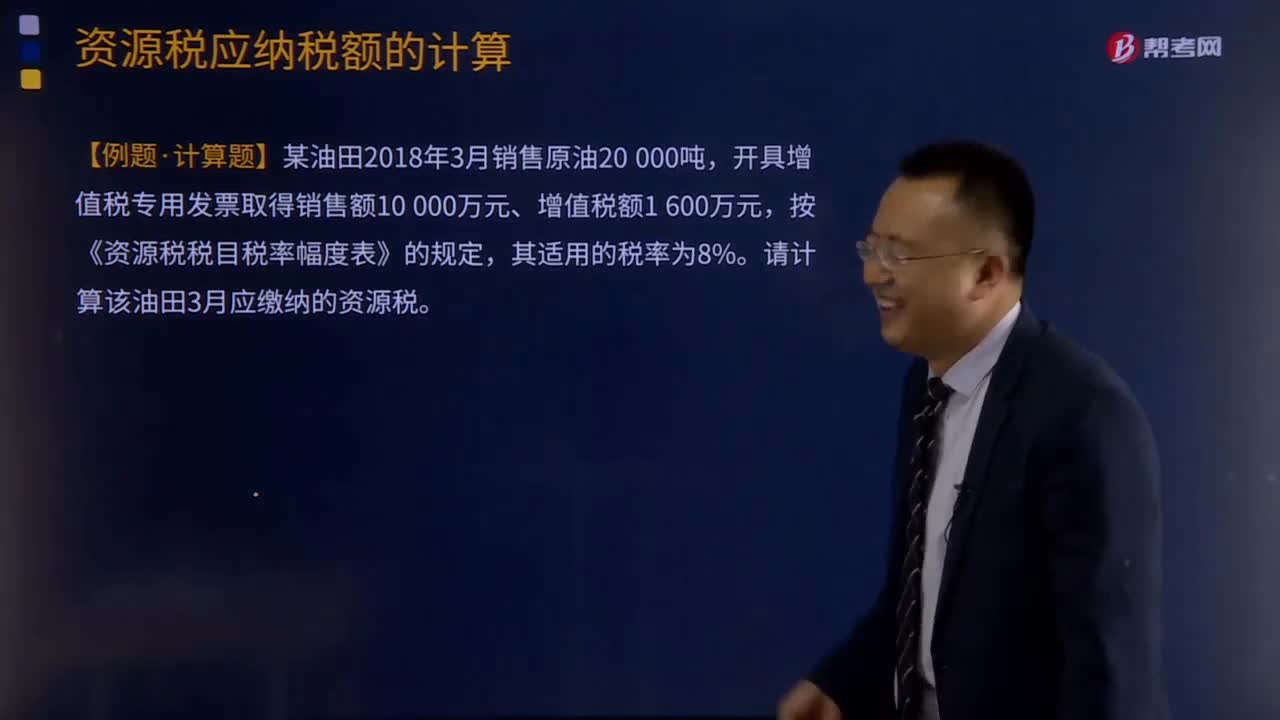

201从价定率和从量定额应纳税额如何计算?:从价定率应纳税额的计算:根据应税产品的销售额和规定的适用税率计算应纳税额,应纳税额=销售额×适用税率:从量定额应纳税额的计算,根据应税产品的课税数量和规定的单位税额计算应纳税额:应纳税额=课税数量×单位税额,代扣代缴应纳税额=收购未税矿产品的数量x适用的单位税额,按《资源税税目税率幅度表》的规定,请计算该油田3月应缴纳的资源税。请计算该企业3月应纳资源税税额应纳税额=课税数量×单位税额=3

36

36从量定额是什么?:从量定额是什么?消费税的计税依据分别采用从价和从量两种计税方法。实行从量定额办法计税时,通常以每单位应税消费品的重量、容积或数量为计税依据。从量计税时,应纳税额=应税消费品销售数量×适用税额标准。从量定额计征适用对象:啤酒、黄酒、成品油。

198

198从量定额是指什么?:从量定额是指什么?消费税的计税依据分别采用从价和从量两种计税方法。实行从量定额办法计税时,通常以每单位应税消费品的重量、容积或数量为计税依据。从量计税时,应纳税额=应税消费品销售数量×适用税额标准。从量定额计征适用对象:消费税税额计算与售价和组成计税价格无关,在计算增值税时如果用到组成计税价格时要包括消费税。【例题·计算题】 2019年3月某啤酒厂对外捐赠10吨甲类啤酒。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料