下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:05

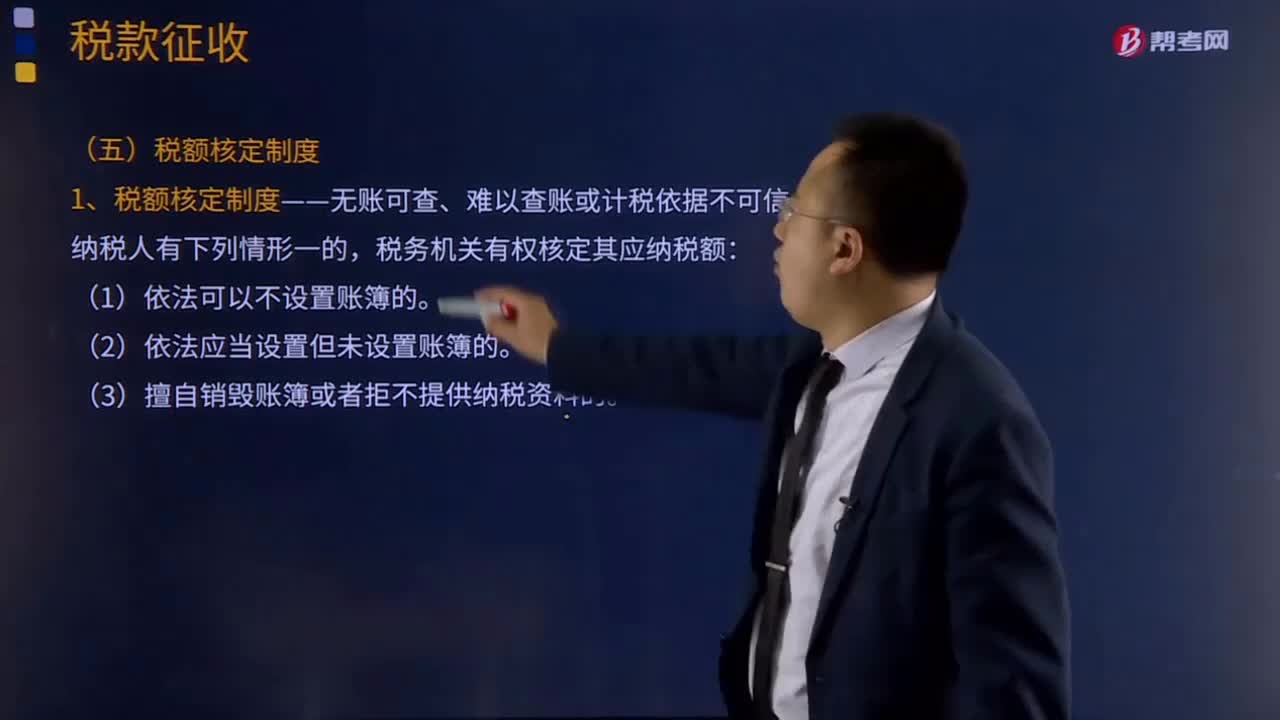

04:05什么是税额核定制度?:全额核定税额是指对纳税人的全部营业额进行核定,纳税人核定定额内购票不征税,1、税额核定制度——无账可查、难以查账或计税依据不可信。主要指的是关联企业的税收调整制度。纳税人与其关联企业未按照独立企业之间的业务往来支付价款、费用的,税务机关自该业务往来发生的纳税年度起3年内进行调整;税务机关有权核定其应纳税额的有( )。但会计报表编制格式有问题的纳税人。

02:10

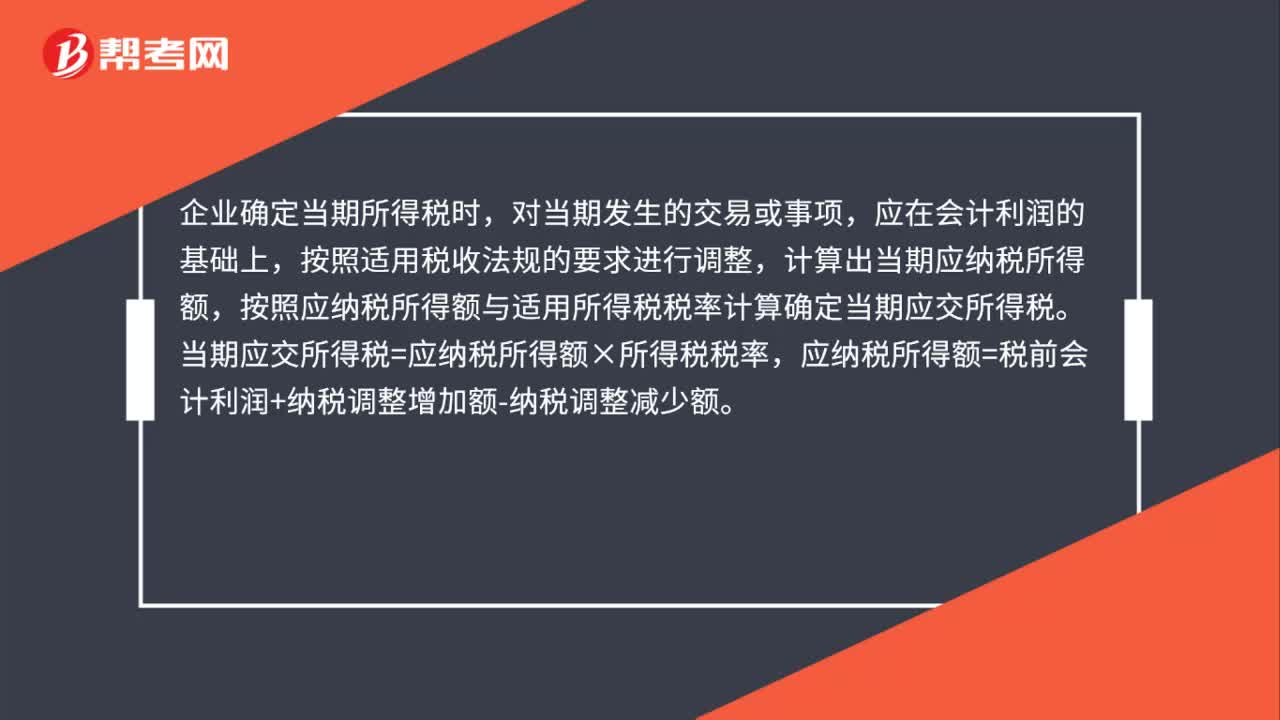

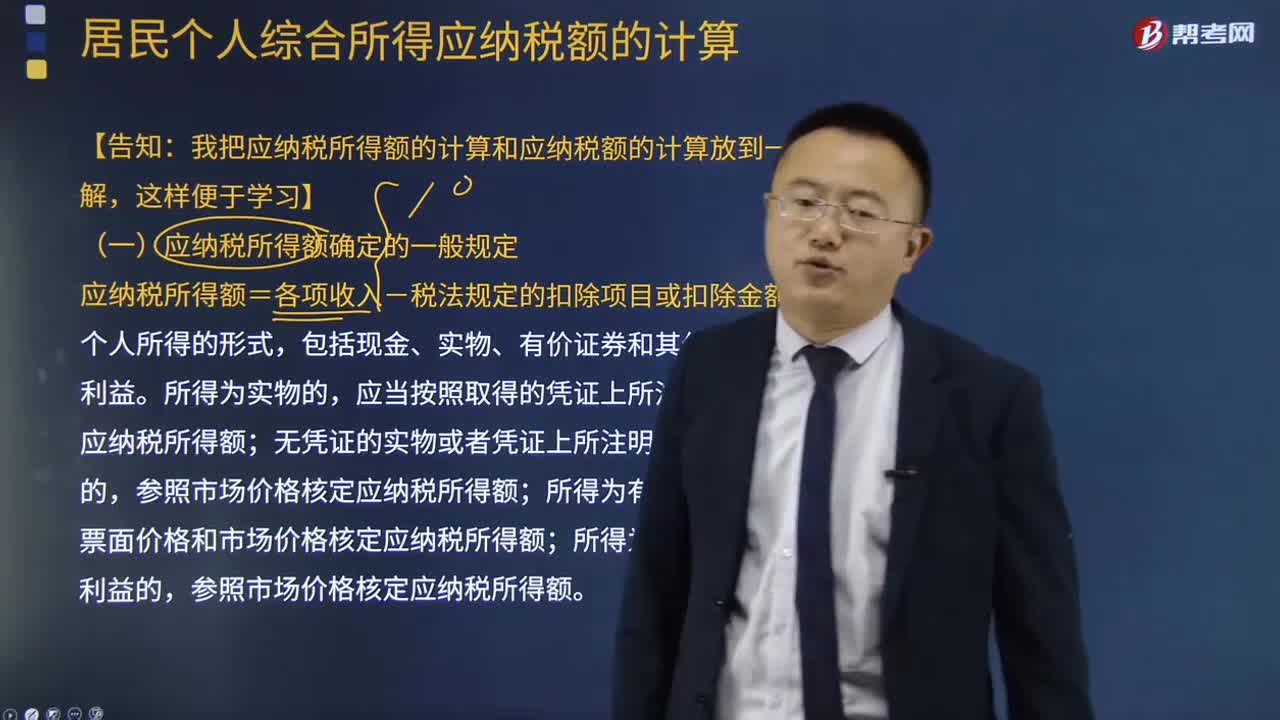

02:10应纳税所得额确定的一般规定是什么?:应纳税所得额确定的一般规定是什么?应纳税所得额=各项收入-税法规定的扣除项目或扣除金额,应当按照取得的凭证上所注明的价格计算应纳税所得额,根据票面价格和市场价格核定应纳税所得额,参照市场价格核定应纳税所得额,(1)纳税人应纳税所得额的计算。(2)纳税人在计算应纳税所得额时,应当依照国家有关税收的规定计算纳税,不能正确计算应纳税所得额的。税务机关有权核定其应纳税所得额。

00:31

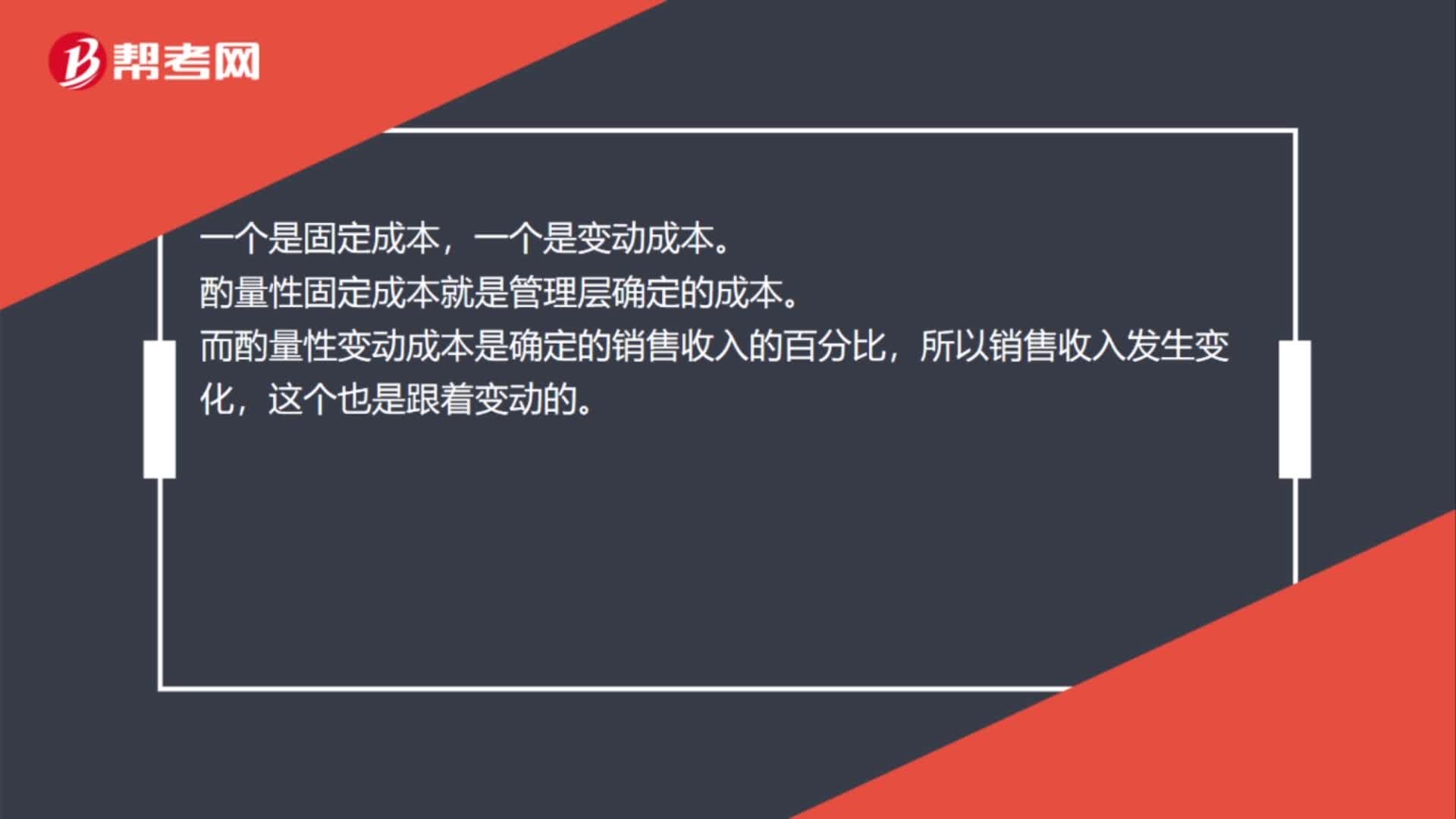

00:31酌量性固定成本和酌量性变动成本的区别是什么?:酌量性固定成本和酌量性变动成本的区别是什么?一个是固定成本,一个是变动成本。酌量性固定成本就是管理层确定的成本。而酌量性变动成本是确定的销售收入的百分比,所以销售收入发生变化,这个也是跟着变动的。

03:18

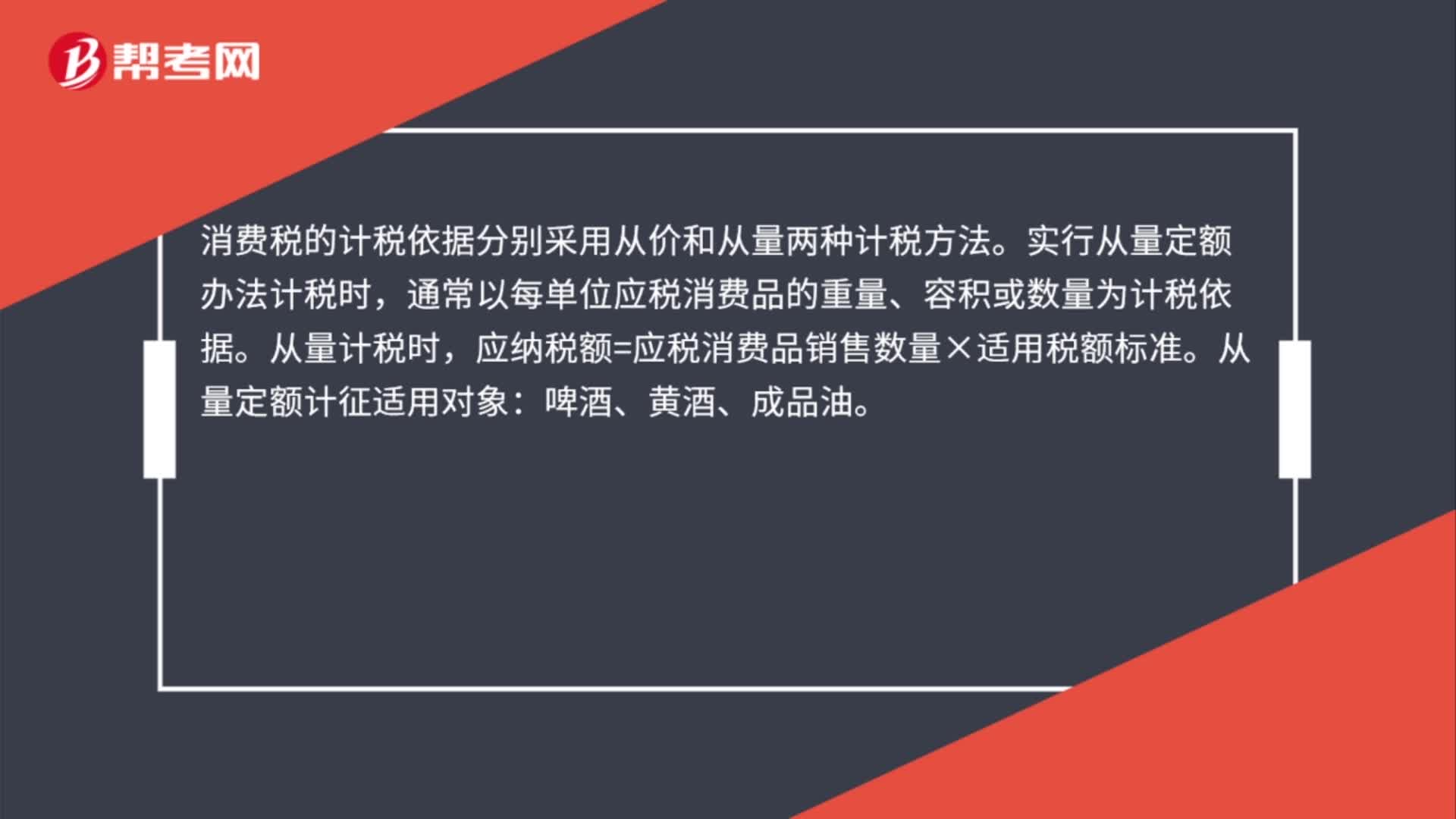

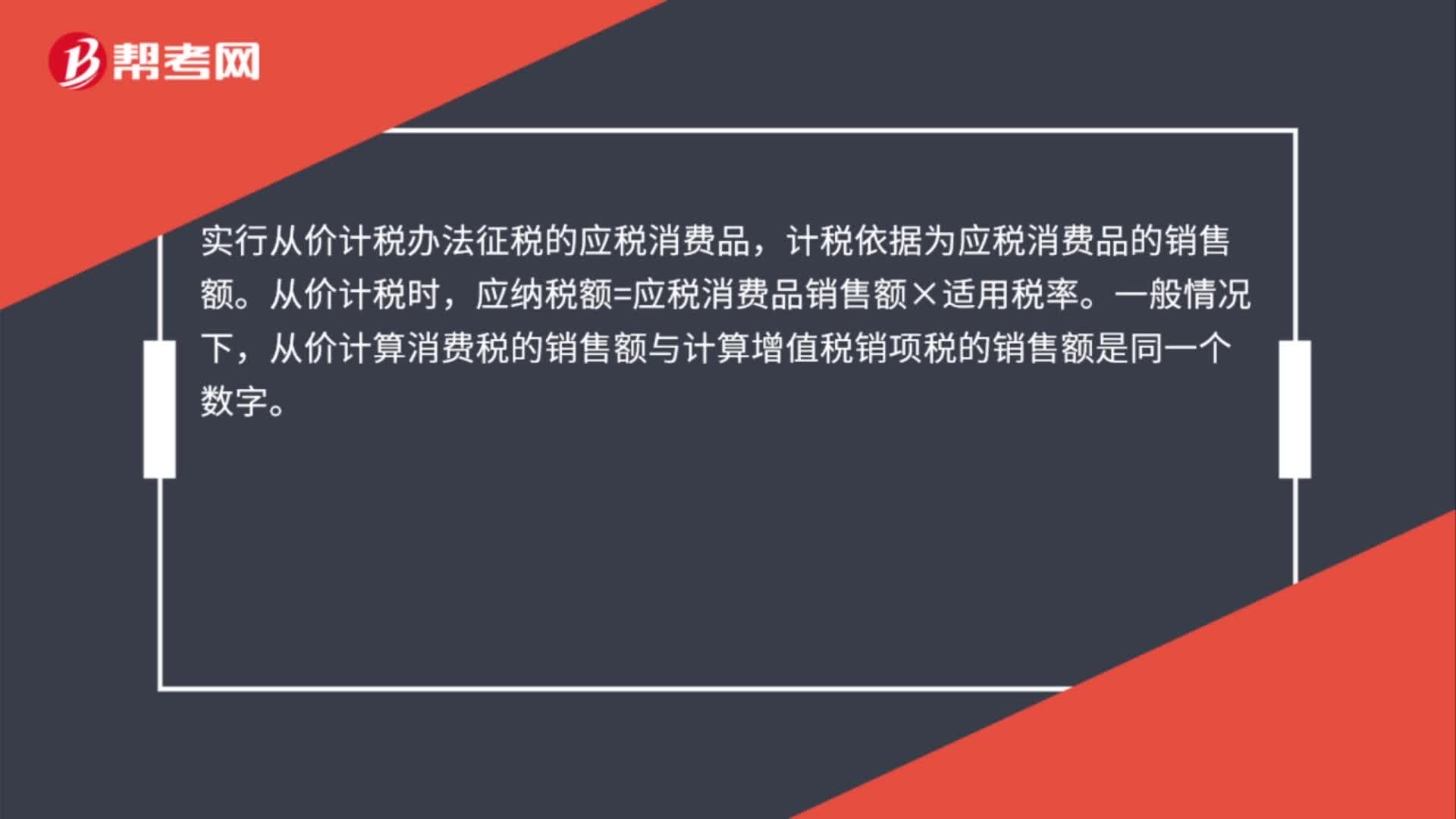

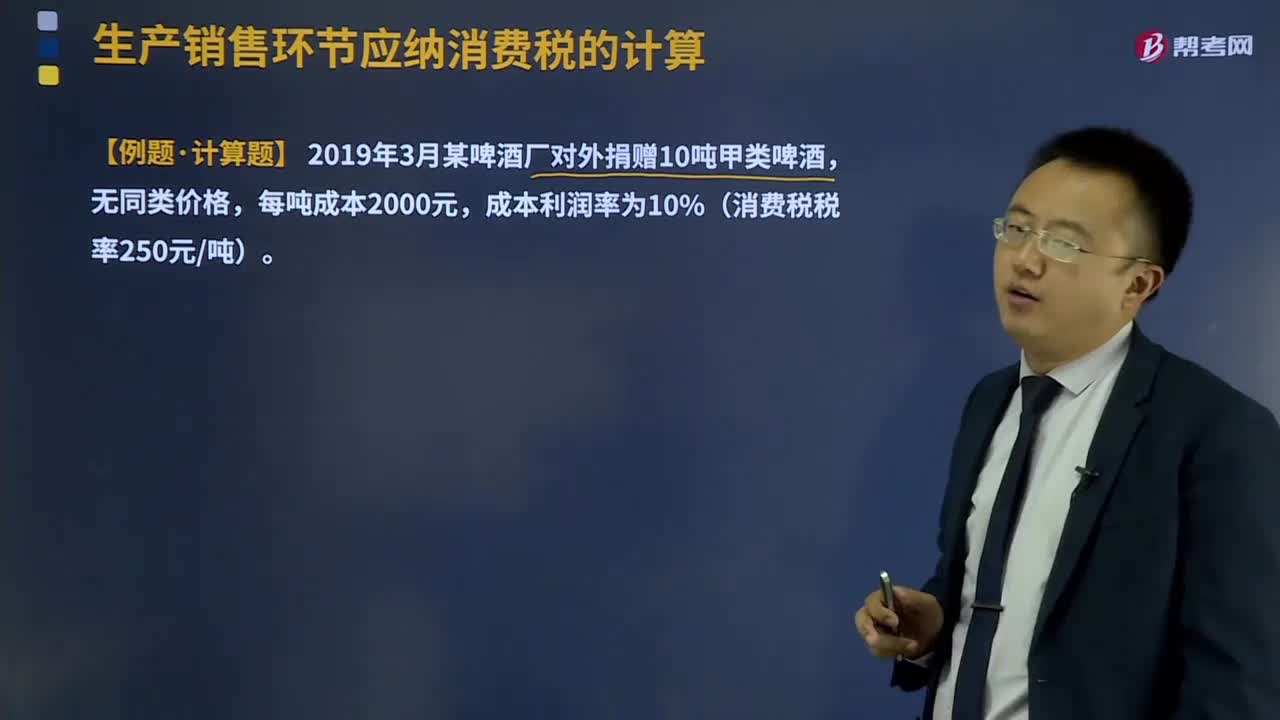

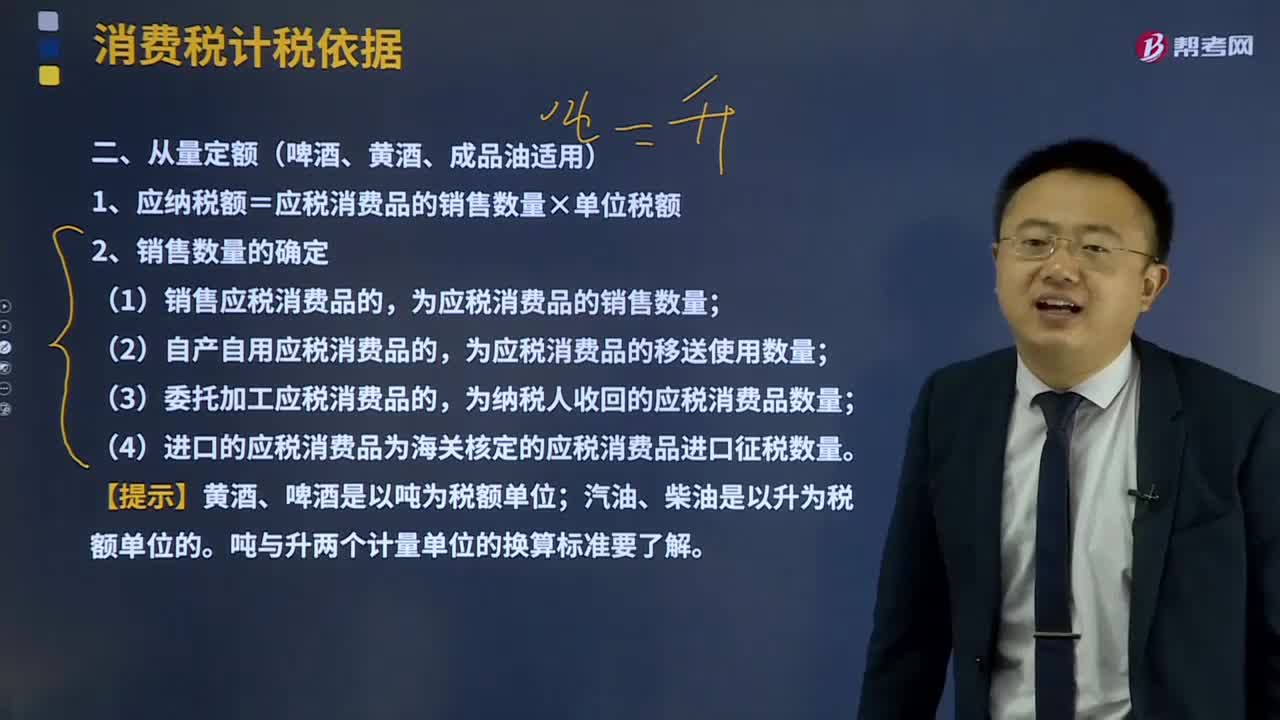

03:18从量定额是指什么?:从量定额是指什么?消费税的计税依据分别采用从价和从量两种计税方法。实行从量定额办法计税时,通常以每单位应税消费品的重量、容积或数量为计税依据。从量计税时,应纳税额=应税消费品销售数量×适用税额标准。从量定额计征适用对象:消费税税额计算与售价和组成计税价格无关,在计算增值税时如果用到组成计税价格时要包括消费税。【例题·计算题】 2019年3月某啤酒厂对外捐赠10吨甲类啤酒。

07:02

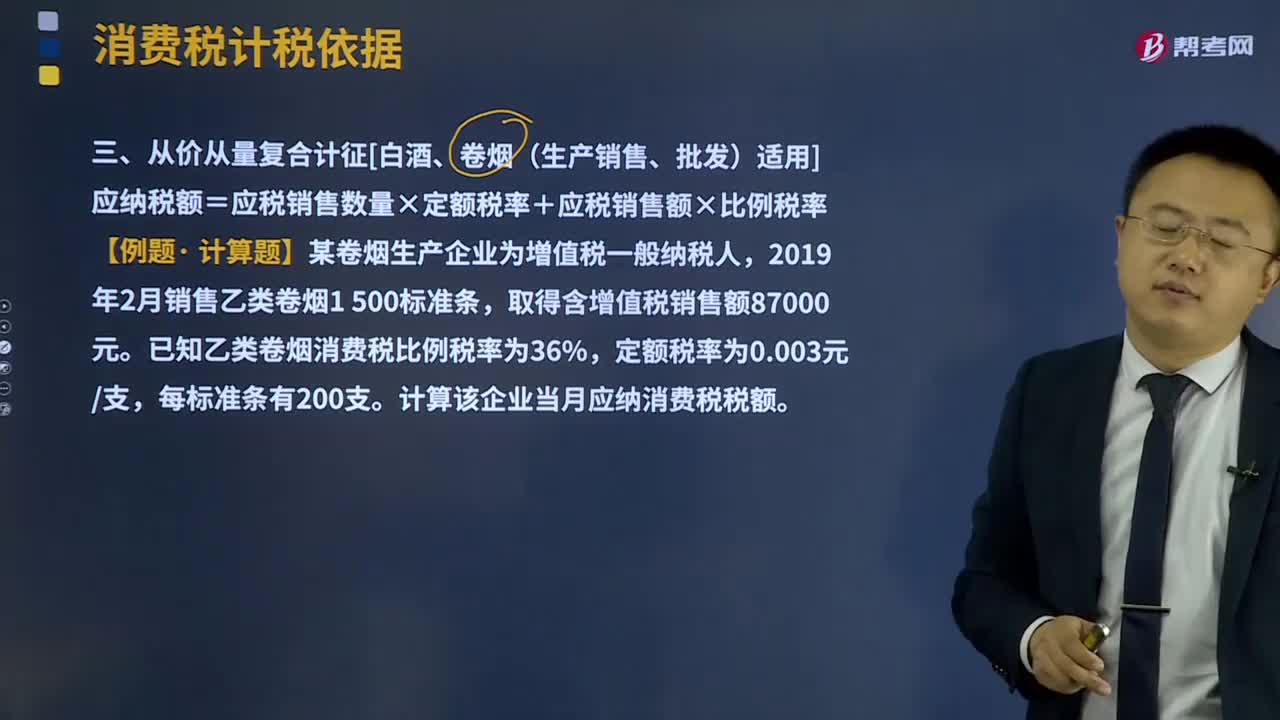

07:02白酒、卷烟适用的计税方法从价从量复合计征是怎样的?:白酒、卷烟适用的计税方法从价从量复合计征是怎样的?应纳税额等于应税销售数量乘以定额税率再加上应税销售额乘以比例税率。生产销售卷烟、白酒从量定额计税依据为实际销售数量。进口、委托加工、自产自用卷烟、白酒从量定额计税依据分别为海关核定的进口征税数量、委托方收回数量、移送使用数量。应纳税额=应税销售数量×定额税率+应税销售额×比例税率,【例题·计算题】某卷烟生产企业为増值税一般纳税人。

05:26

05:26啤酒、黄酒、成品油适用的计税方法从量定额是什么?:通常以每单位应税消费品的重量、容积或数量为计税依据。1、应纳税额=应税消费品的销售数量×单位税额,为应税消费品的销售数量;为应税消费品的移送使用数量;(4)进口的应税消费品为海关核定的应税消费品进口征税数量。符合应税消费品销售数量规定的有( ),A.生产销售应税消费品的。为应税消费品的销售数量为应税消费品的生产数量为纳税人收回的应税消费品数量为海关核定的应税消费品进口征税数量

09:41

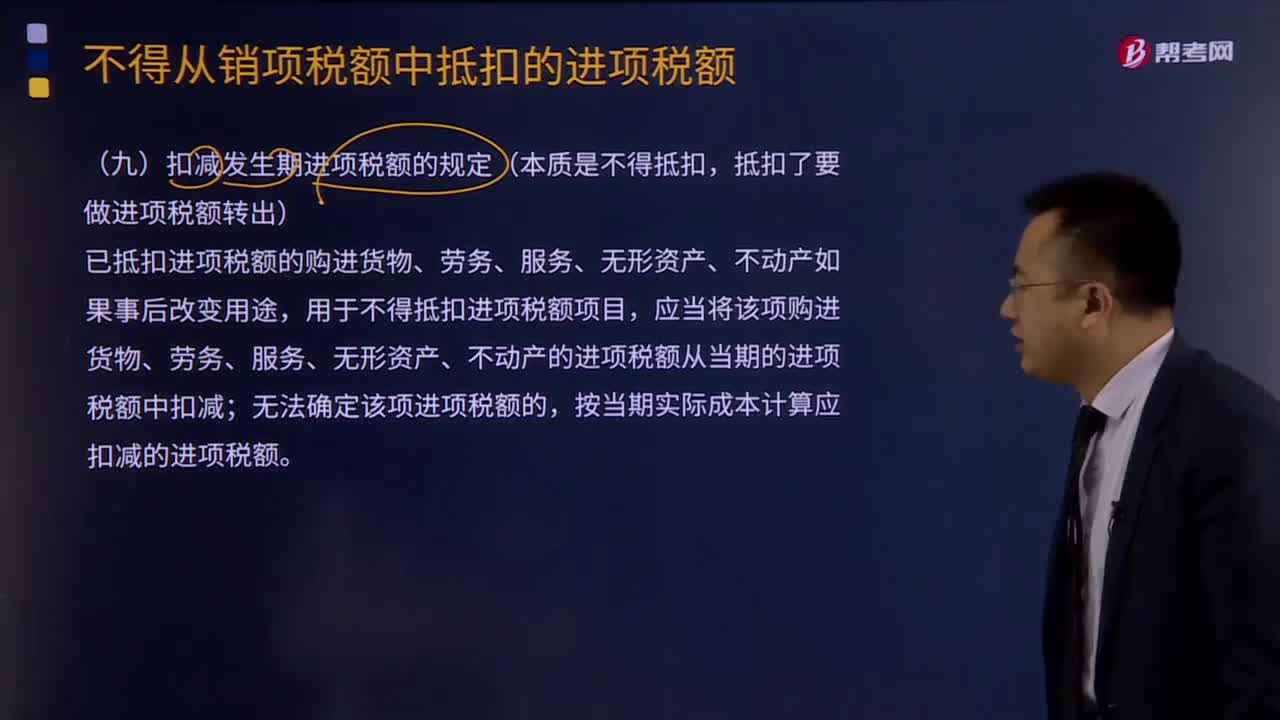

09:41扣减发生期进项税额的规定是什么?:扣减发生期进项税额的规定是什么?已抵扣进项税额的购进货物、劳务、服务、无形资产、不动产如果事后改变用途,应当将该项购进货物、劳务、服务、无形资产、不动产的进项税额从当期的进项税额中扣减,按当期实际成本计算应扣减的进项税额:1、原已作为进项税额抵扣的以后发生不得抵扣的情形做进项税额转出:计入原材料(货物)成本的价格部分×对应的税率,(2)原购进时计算抵扣的农产品:

14:33

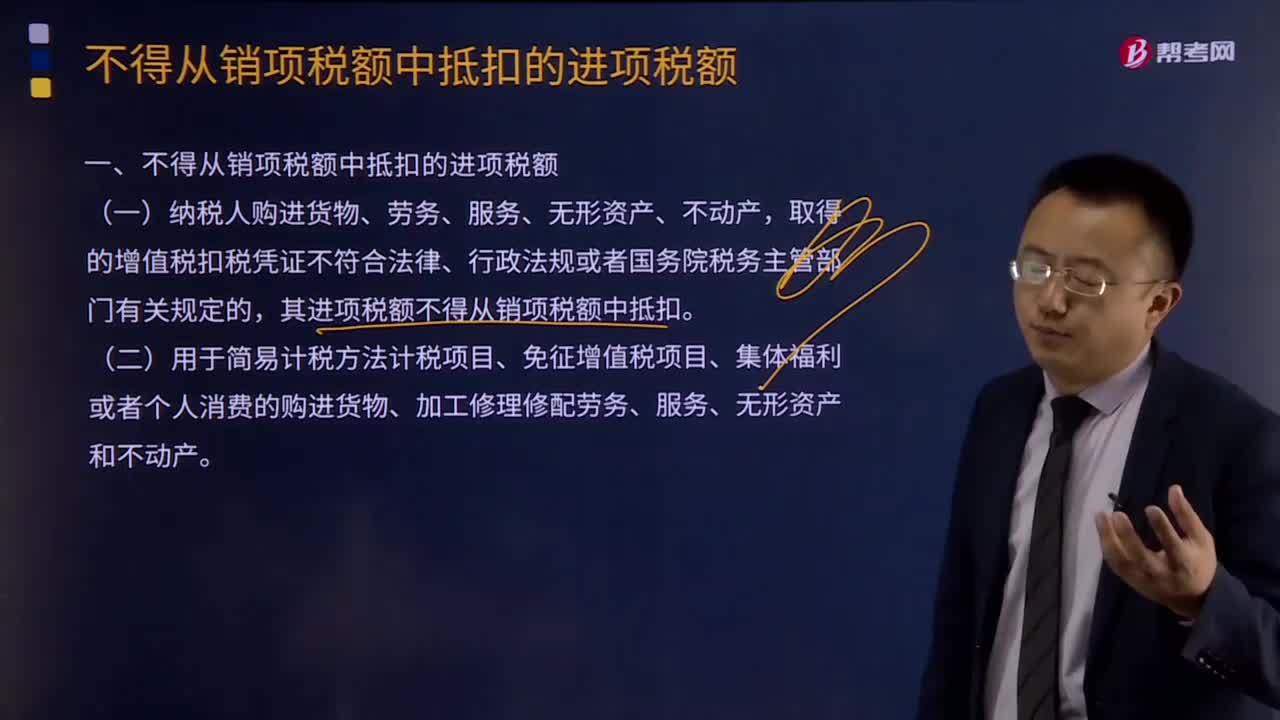

14:33为什么不得从销项税额中抵扣的进项税额?:增值税不得从销项税额中抵扣的进项税额:(二)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。(购进其他权益性无形资产专用于还是兼用于均可以抵扣进项税额)纳税人的交际应酬消费属于个人消费,其进项税额不得从销项税额中抵扣。兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额。

06:19

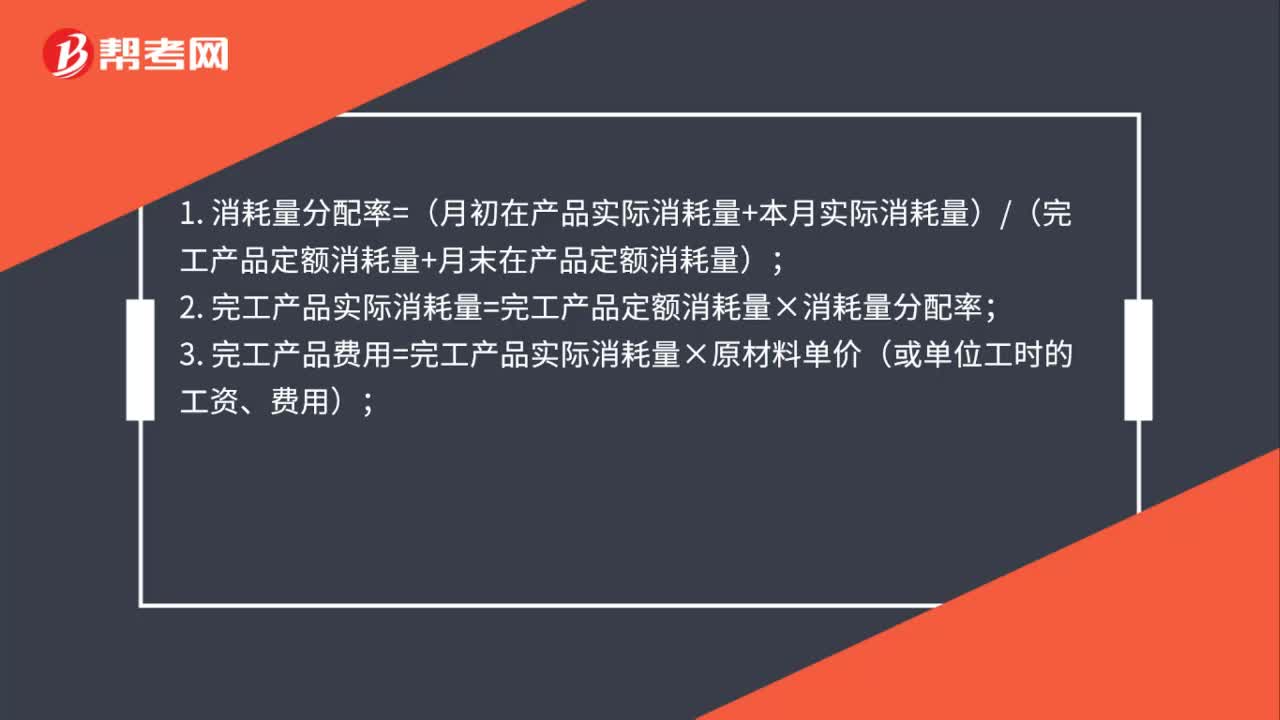

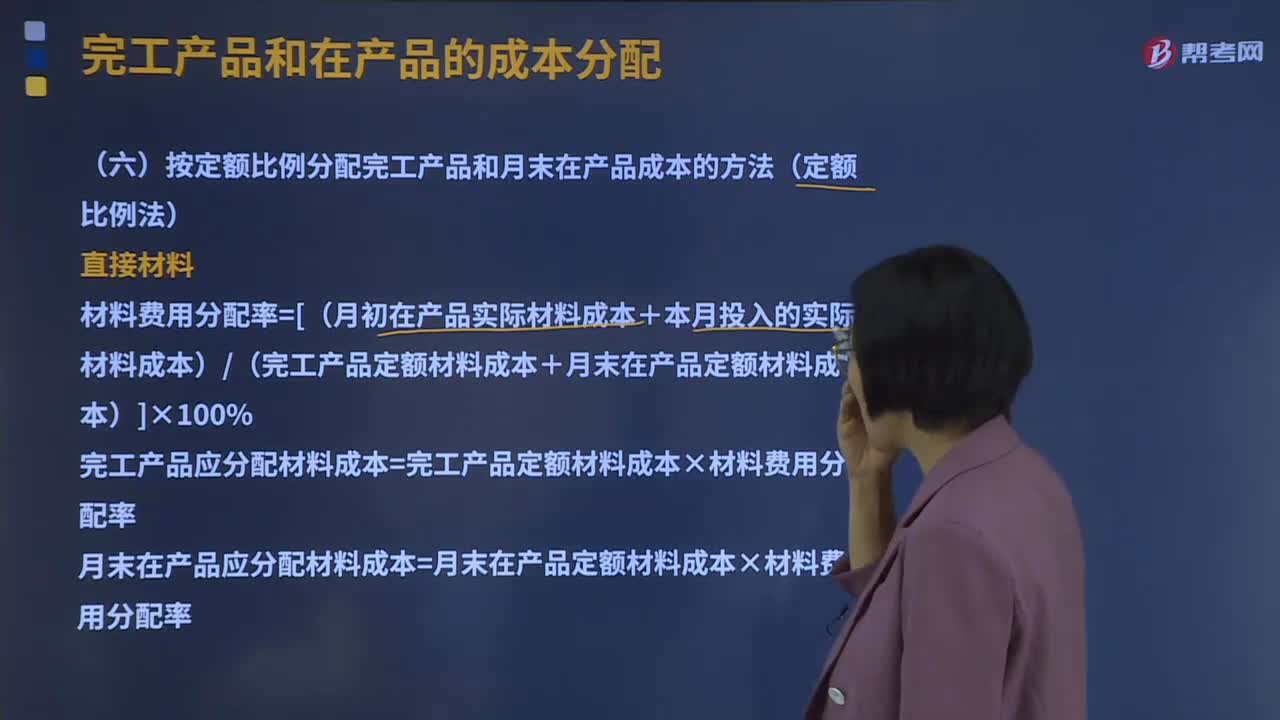

06:19什么是定额比例法?:按定额比例分配完工产品和月末在产品成本的方法又叫定额比例法。生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配。材料费用分配率=[(月初在产品实际材料成本+本月投入的实际材料成本)(完工产品定额材料成本+月末在产品定额材料成本)]×100%:完工产品应分配材料成本=完工产品定额材料成本×材料费用分配率:

01:28

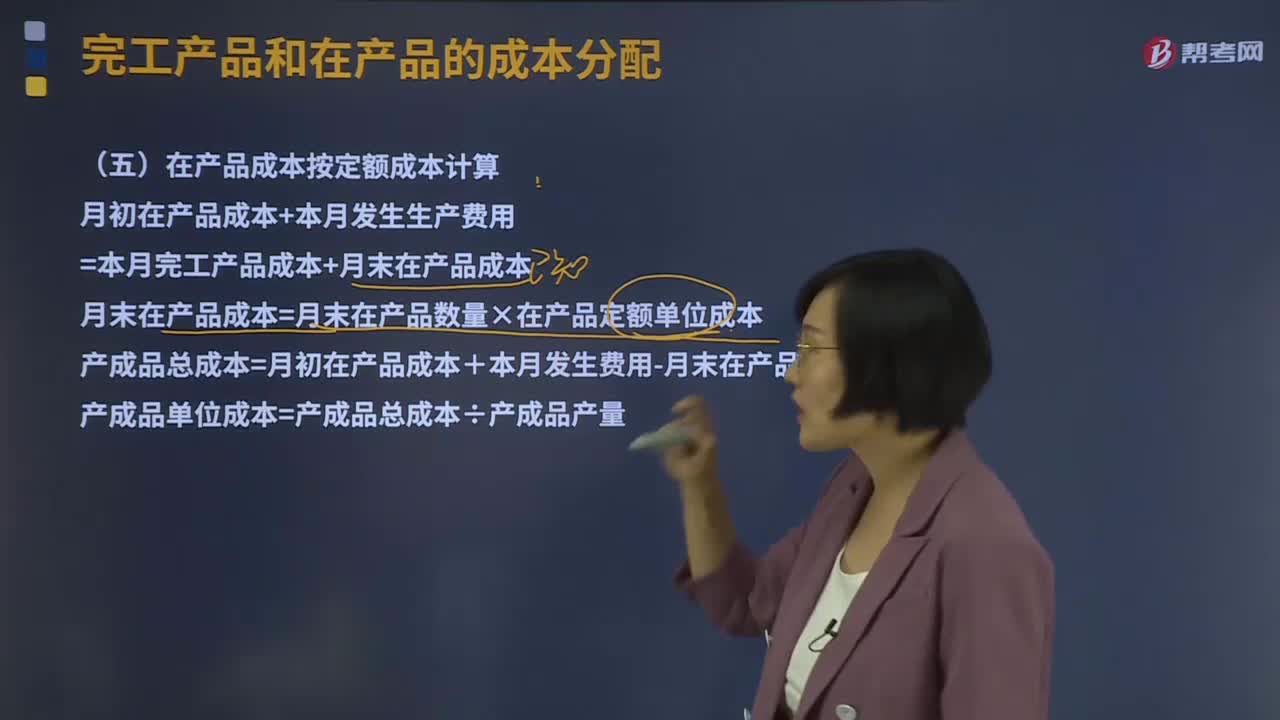

01:28在产品成本按定额成本计算是什么?:在产品成本按定额成本计算是什么?直接确定一个定额单位成本,分别乘以各项定额单位成本,即可计算出月末在产品的定额成本。将月初在产品成本加上当月发生费用,减去月末在产品的定额成本,产成品总成本除以产成品产量,即为产成品单位成本。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=月末在产品数量×在产品定额单位成本。

03:47

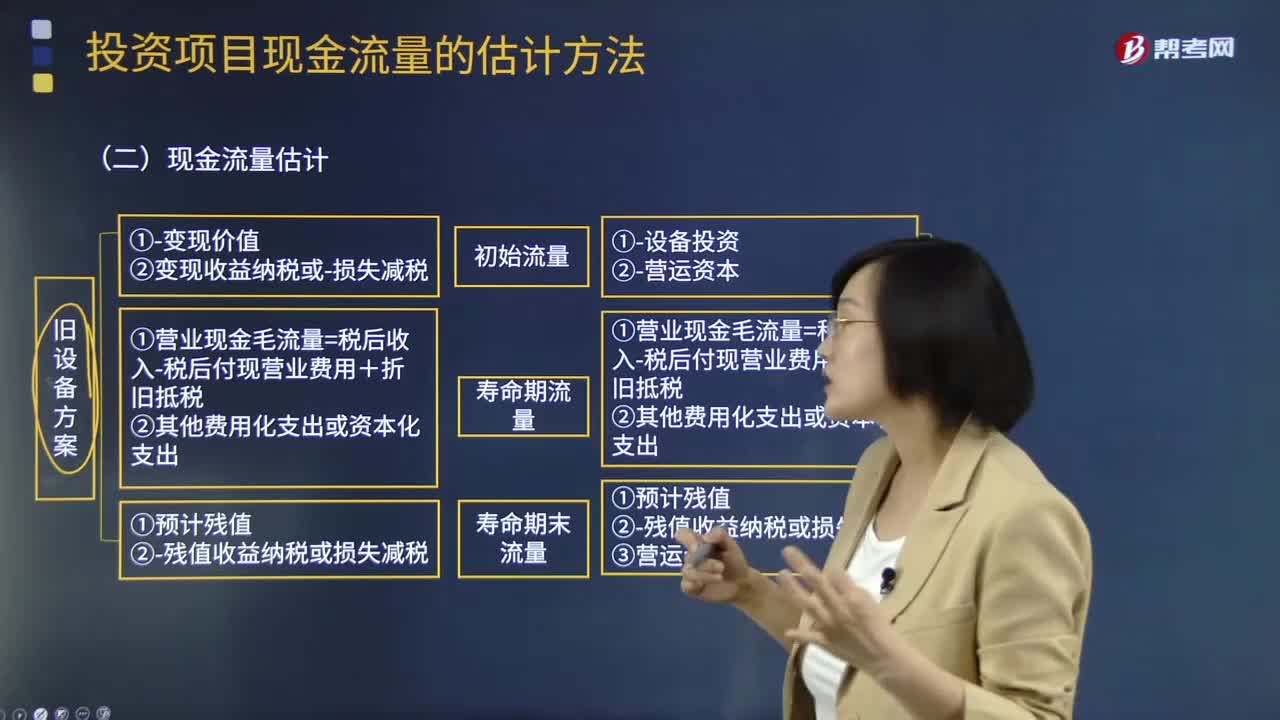

03:47固定资产更新决策项目现金流量的确定中现金流量估计是什么?:固定资产更新决策项目现金流量的确定中现金流量估计是什么?(1)项目初始现金流量:①变现价值②变现收益纳税或损失减税:新设备方案:①设备投资②营运资本:(2)项目寿命期内现金流量:①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税(3)项目寿命期末现金流量旧设备方案①预计残值②残值收益纳税或损失减税新设备方案①预计残值(变现价值)②残值收益纳税或损失减税③营运资本

01:50

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日