下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

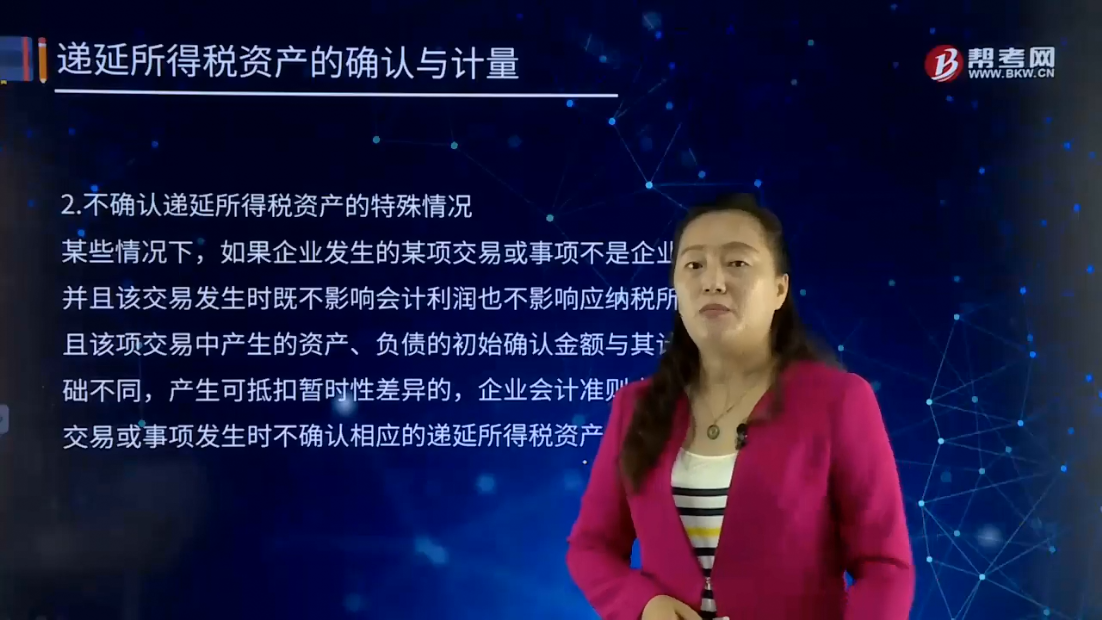

不确认递延所得税资产的特殊情况有哪些?

递延所得税资产(Deferred Tax Asset),就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。

某些情况下,如果企业发生的某项交易或事项不是企业合并,并且该交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。

其原因在于,如果确认递延所得税资产,则需调整资产、负债的入账价值,对实际成本进行调整将有违会计核算中的历史成本原则,影响会计信息的可靠性,该种情况下不确认相应的递延所得税资产。

236

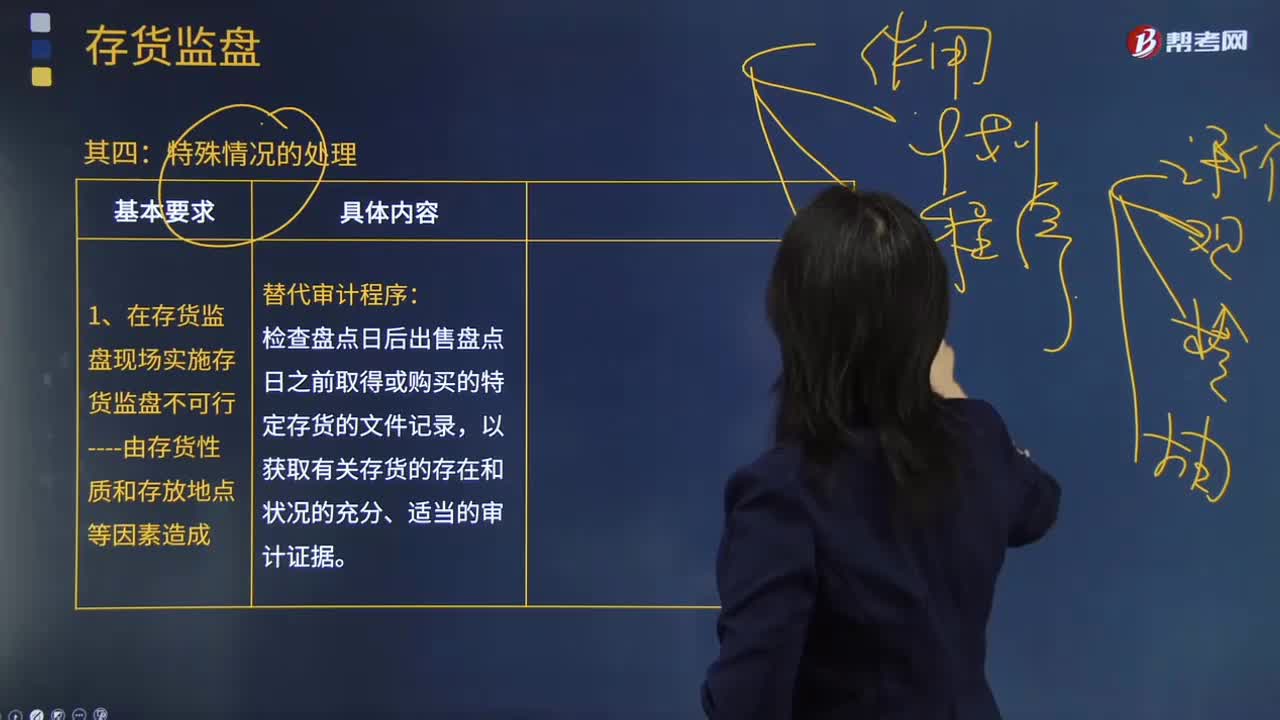

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

12

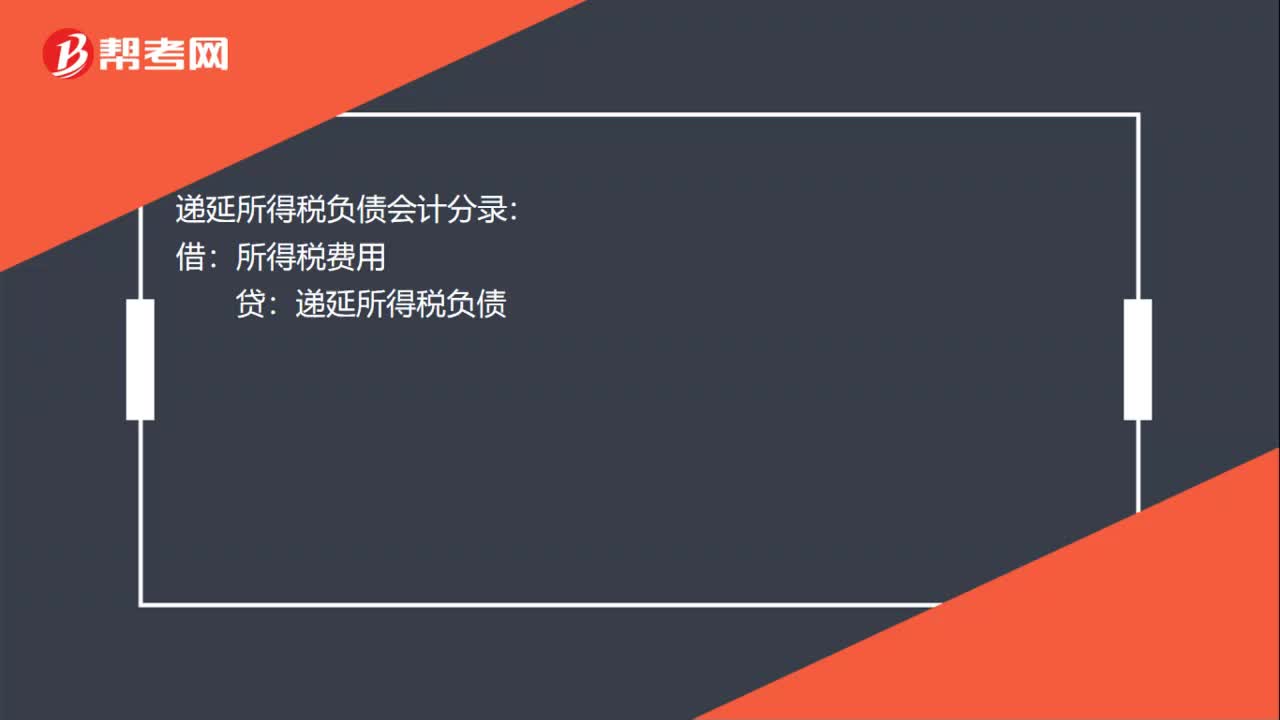

12递延所得税负债会计分录是什么?:递延所得税负债会计分录:借:所得税费用:贷递延所得税负债

132

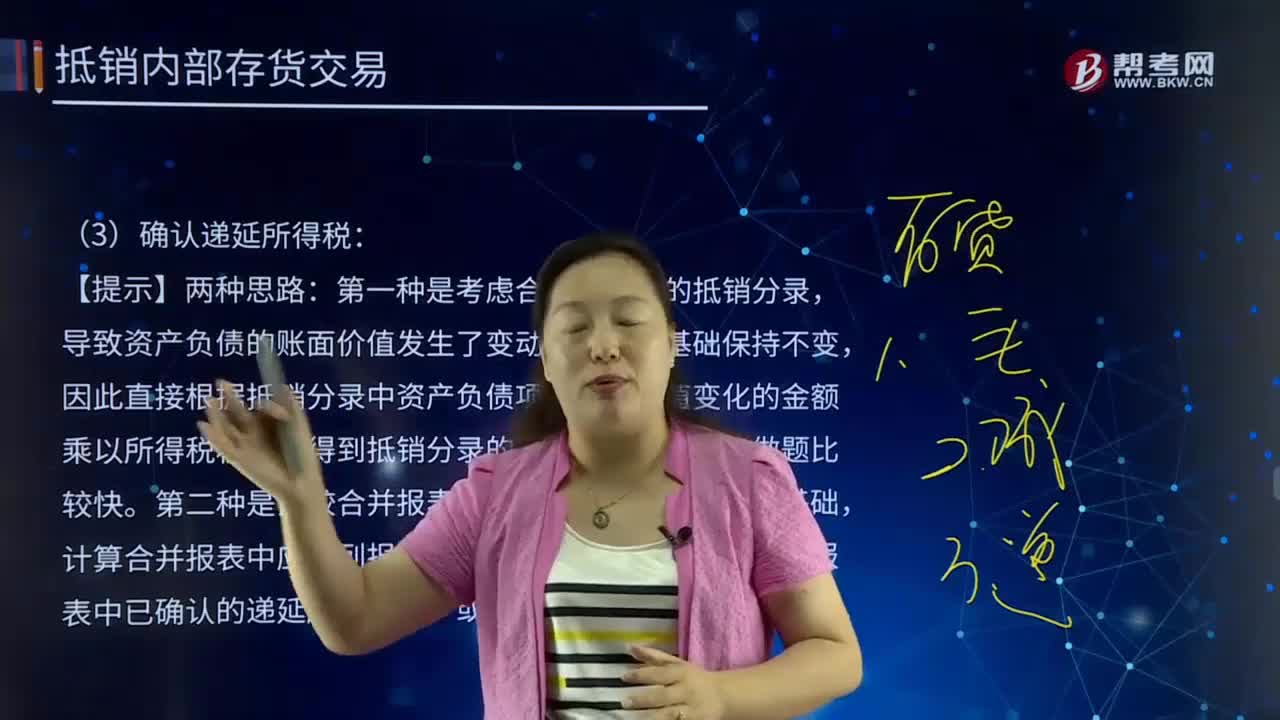

132合并财务报表中确认递延所得税有哪些内容?:合并财务报表中确认递延所得税有哪些内容?递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,可以账面利润总额计提所得税,因此直接根据抵销分录中资产负债项目账面价值变化的金额乘以所得税税率,第二种是比较合并报表中存货的账面价值和计税基础,计算合并报表中应当列报的递延所得税金额,再减去个别报表中已确认的递延所得税资产或负债,递延所得税资产[抵销分录中存货项目(贷方-借方)×税率]:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料