下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

递延所得税资产的确认与计量的一般原则是什么?

递延所得税资产(Deferred Tax Asset),就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。

资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

①递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。在可抵扣暂时性差异转回的未来期间内,企业无法产生足够的应纳税所得额用以抵减可抵扣暂时性差异的影响,使得与递延所得税资产相关的经济利益无法实现的,该部分递延所得税资产不应确认;企业有明确的证据表明其于可抵扣暂时性差异转回的未来期间能够产生足够的应纳税所得额,进而利用可抵扣暂时性差异的,则应以可能取得的应纳税所得额为限,确认相关的递延所得税资产。

考虑到受可抵扣暂时性差异转回的期间内可能取得应纳税所得额的限制,因无法取得足够的应纳税所得额而未确认相关的递延所得税资产的,应在财务报表附注中进行披露。

②按照税法规定可以结转以后年度的未弥补亏损和税款抵减,应视同可抵扣暂时性差异处理。在预计可利用可弥补亏损或税款抵减的未来期间内能够取得足够的应纳税所得额时,应当以很可能取得的应纳税所得额为限,确认相应的递延所得税资产,同时减少确认当期的所得税费用。

与未弥补亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。

③企业合并中,按照会计准则规定确定的合并中取得各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,并调整合并中应予确认的商誉或是应计入当期损益的金额(商誉不足冲减的部分)。

④与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。

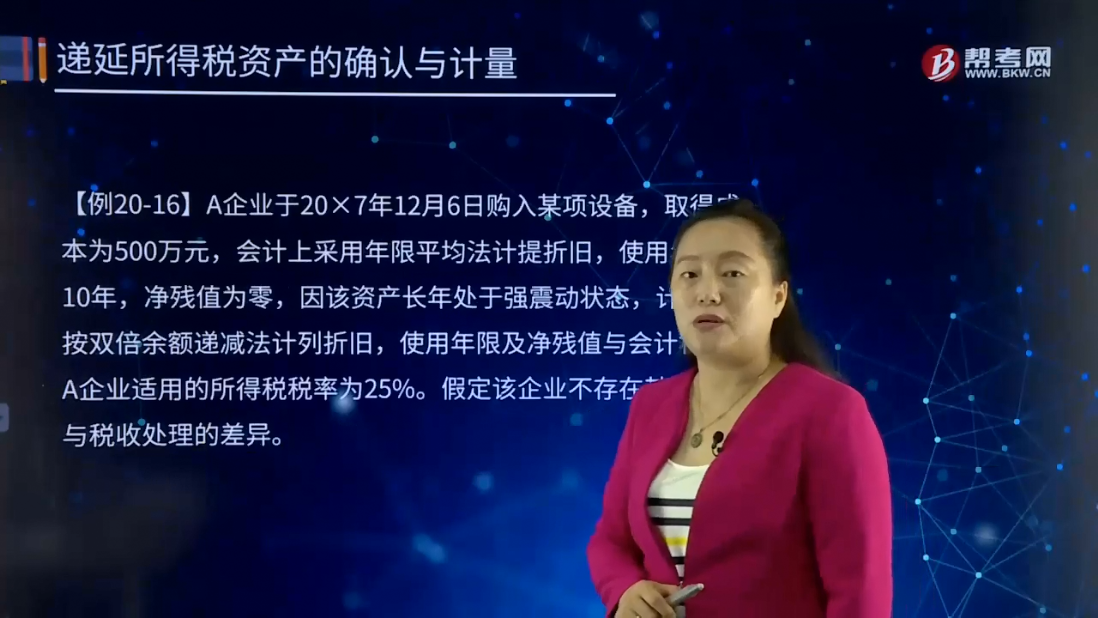

【例20-16】A企业于20×7年12月6日购入某项设备,取得成本为500万元,会计上采用年限平均法计提折旧,使用年限为10年,净残值为零,因该资产长年处于强震动状态,计税时按双倍余额递减法计列折旧,使用年限及净残值与会计相同。A企业适用的所得税税率为25%。假定该企业不存在其他会计与税收处理的差异。

20×8年12月31日:

资产账面价值=500-500÷10=450(万元);

资产计税基础=500-500×20%=400(万元)。

递延所得税负债余额=(450-400)×25%=12.5(万元)。

借:所得税费用 12.5

贷:递延所得税负债 12.5

20×9年12月31日:

资产账面价值=500-500÷10×2=400(万元);

资产计税基础=500-500×20%-400×20%=320(万元);

递延所得税负债余额=(400-320)×25%=20(万元)。

借:所得税费用 7.5

贷:递延所得税负债 7.5(20-12.5)

12

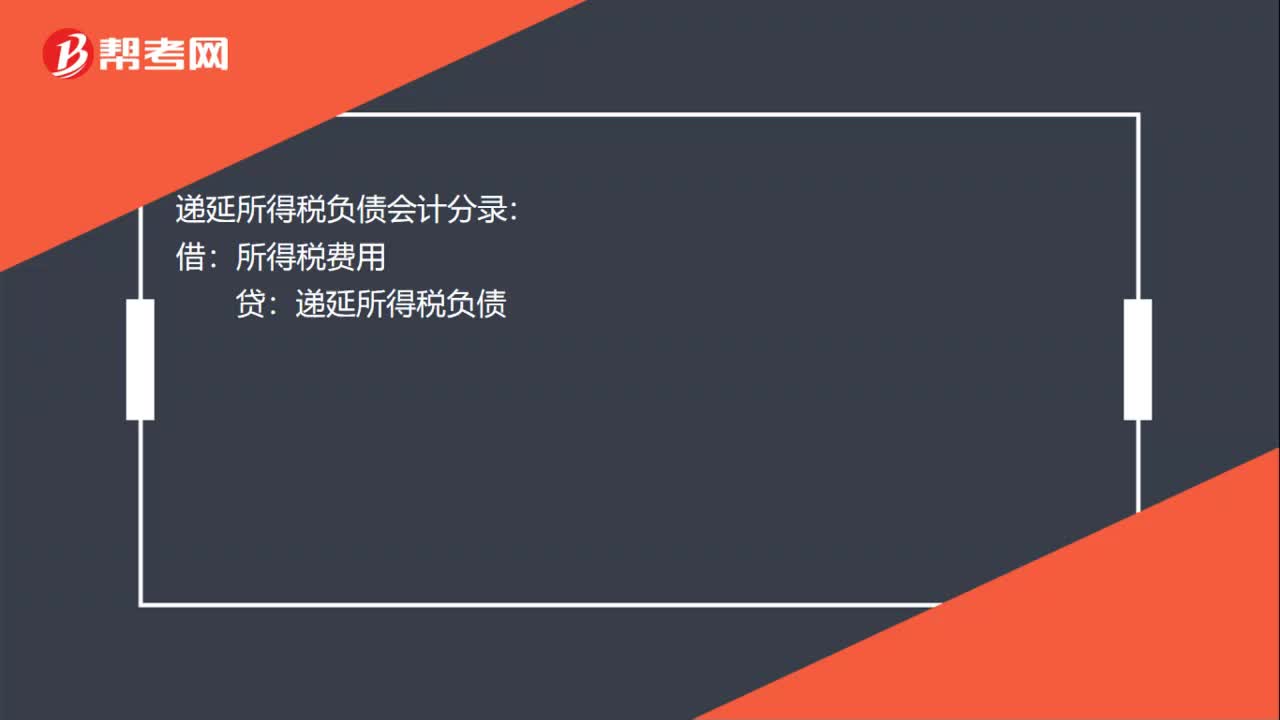

12递延所得税负债会计分录是什么?:递延所得税负债会计分录:借:所得税费用:贷递延所得税负债

23

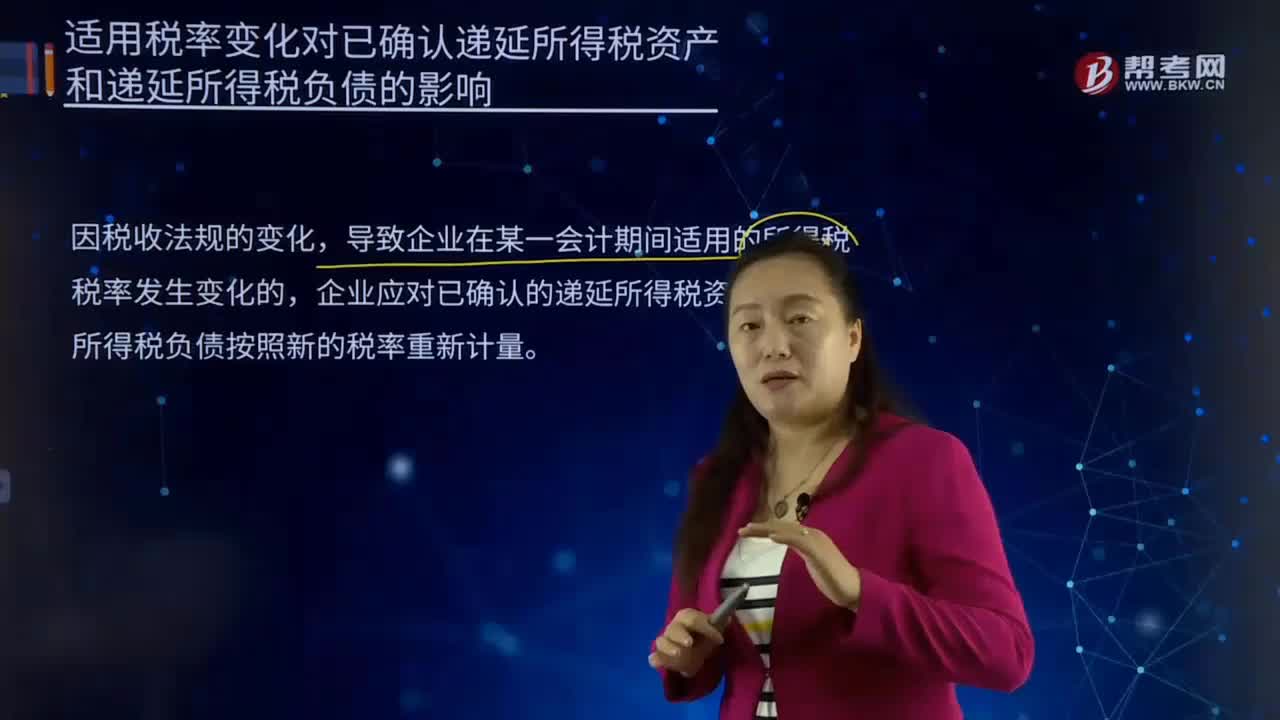

23适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?:适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有比例税率、超额累进税率、超率累进税率、定额税率。所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。

51

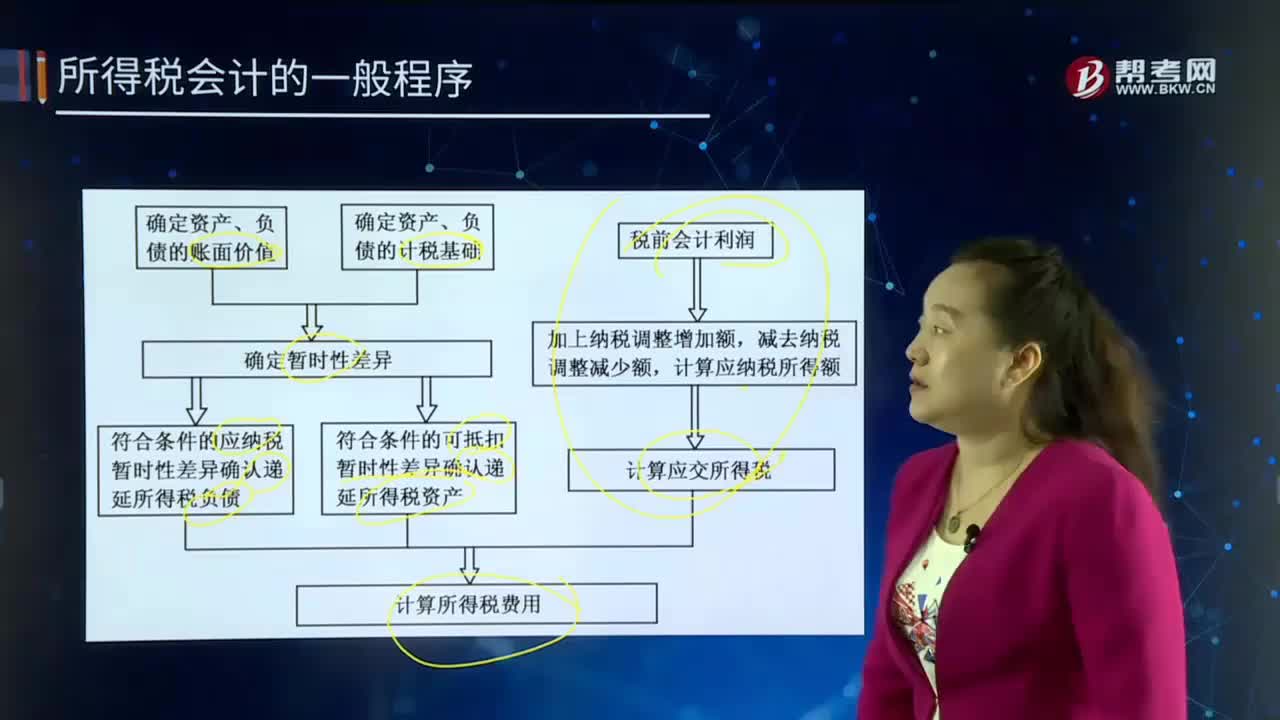

51所得税会计的一般程序是什么?:所得税会计的一般程序是什么?所得税会计(income tax accounting)是研究处理会计收益和应税收益差异的会计理论和方法,是反映企业所得税的确认、计量和报告的一整套会计原理、程序和方法。这开启了所得税会计的历史进程。所得税会计核算方法已经历了递延法、利润表债务法、资产负债表债务法,我国所得税会计还处于起步发展阶段。所得税会计产生的原因主要是会计收益与应税收益存在的差异所致。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料