下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

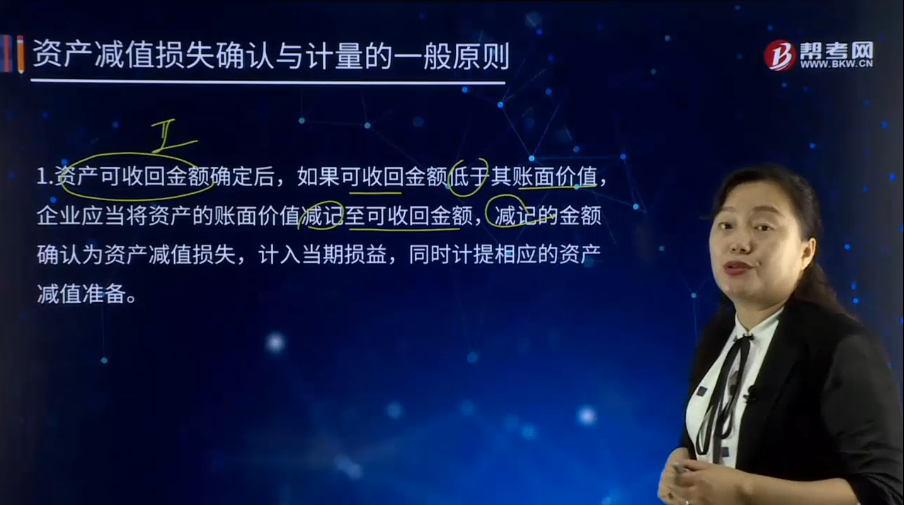

资产减值损失确认与计量的一般原则是什么?

资产可收回金额确定后,如果可收回金额低于其账面价值,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

(一)资产减值损失的确认

资产可收回金额确定后,如果可收回金额低于其账面价值的,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计摊销)和累计减值准备后的金额。

(二)确认减值损失后折旧摊销的会计处理

资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。

(三)减值准备转回的处理原则

资产减值损失一经确认,在以后会计期间不得转回。但是,遇到资产处置、出售、对外投资、以非货币性资产交换方式换出、在债务重组中抵偿债务等情况,同时符合资产终止确认条件的,企业应当将相关资产减值准备予以转销。

49

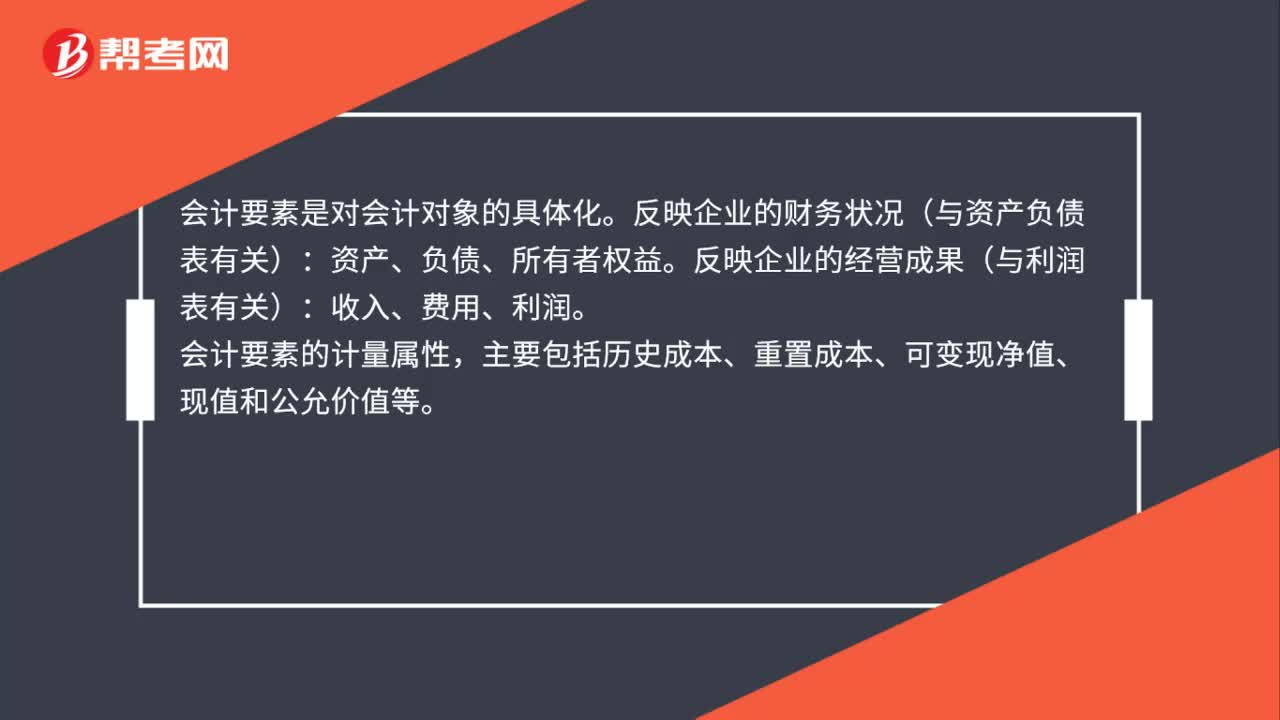

49会计要素及其确认与计量是什么?:会计要素及其确认与计量是什么?会计要素是对会计对象的具体化。反映企业的财务状况(与资产负债表有关):资产、负债、所有者权益。反映企业的经营成果(与利润表有关):收入、费用、利润。会计要素的计量属性,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

33

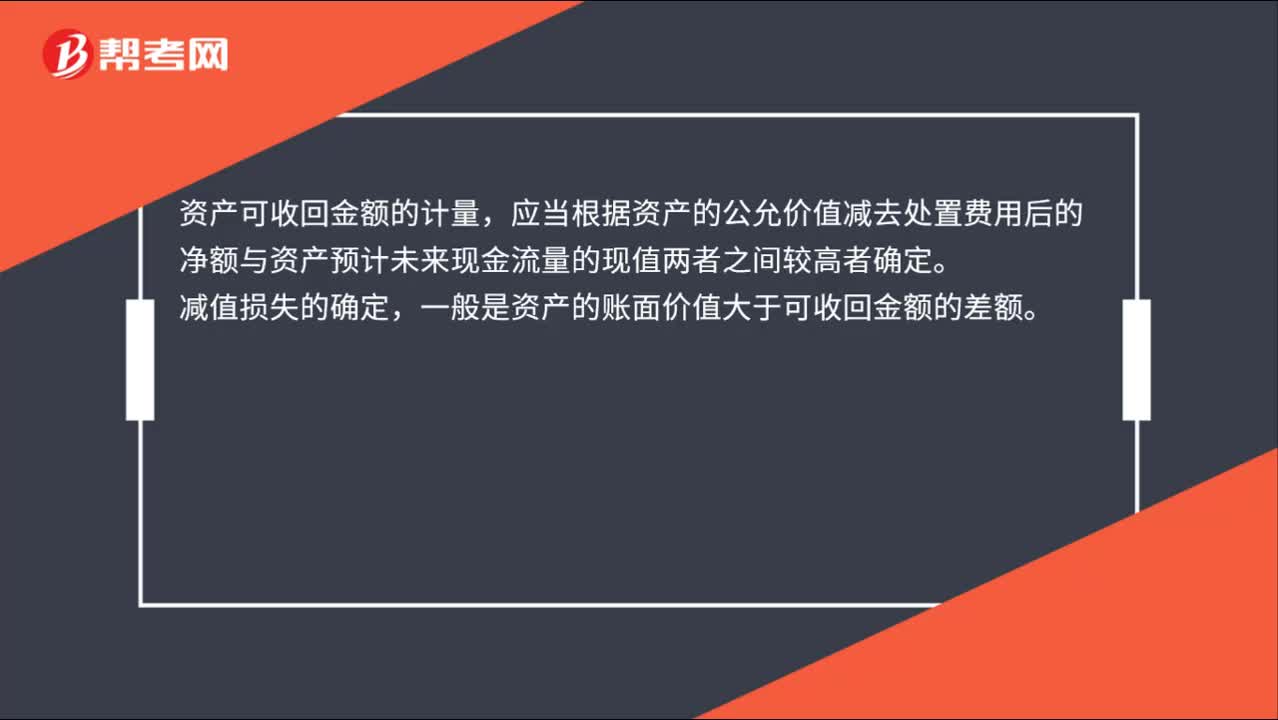

33资产可收回金额的计量和减值损失的确定是什么?:资产可收回金额的计量和减值损失的确定是什么?资产可收回金额的计量,应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。减值损失的确定,一般是资产的账面价值大于可收回金额的差额。

638

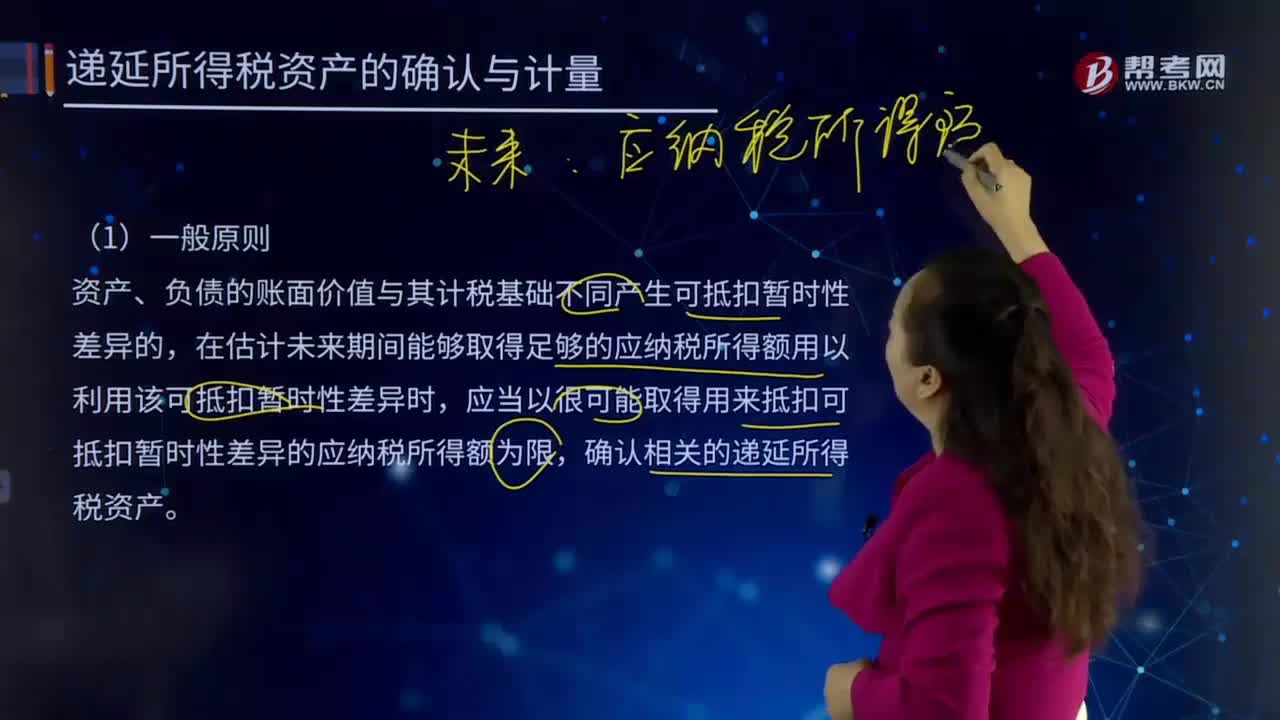

638递延所得税资产的确认与计量的一般原则是什么?:是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。①递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。该部分递延所得税资产不应确认;因无法取得足够的应纳税所得额而未确认相关的递延所得税资产的,确认相应的递延所得税资产,与未弥补亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料