下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

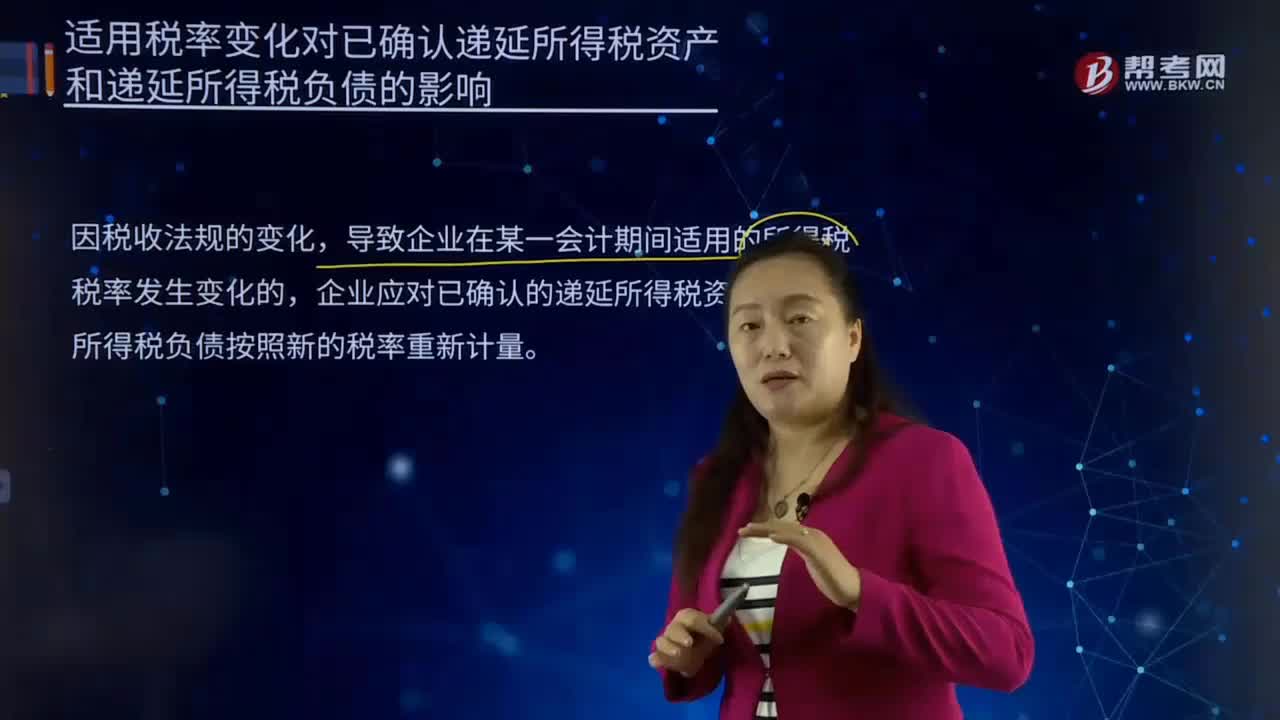

00:23适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?:适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有比例税率、超额累进税率、超率累进税率、定额税率。所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。

00:57

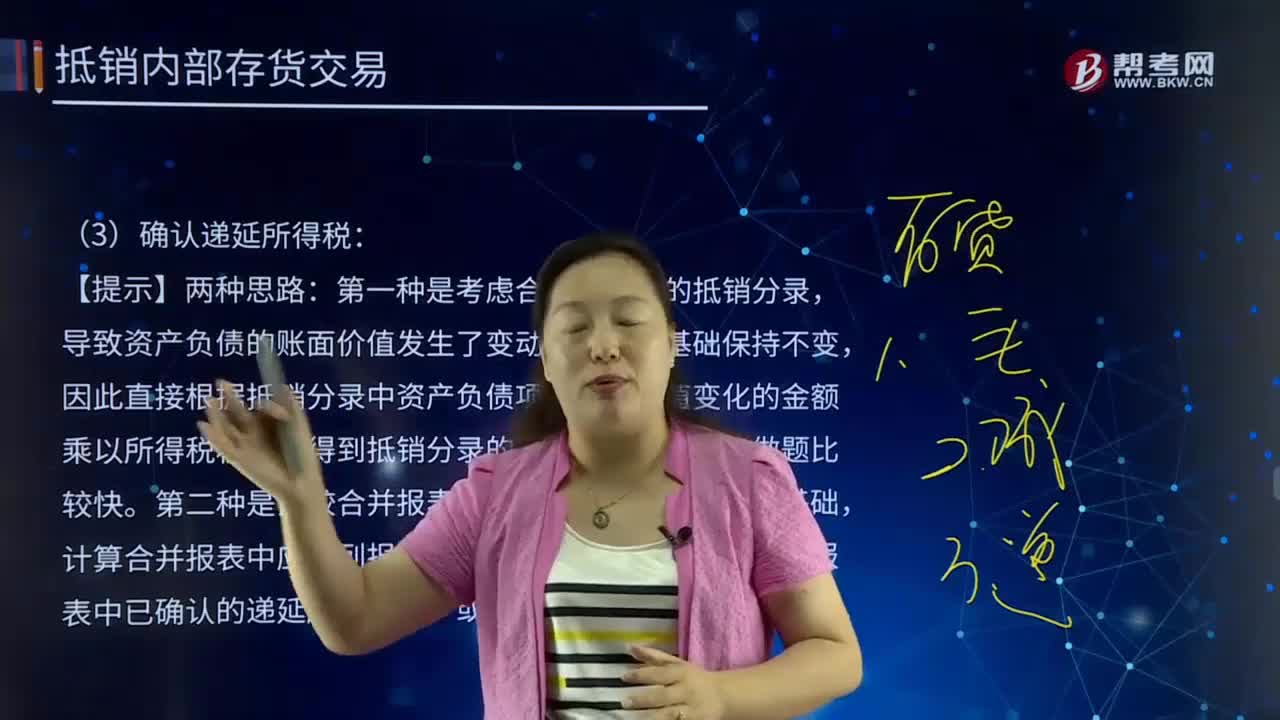

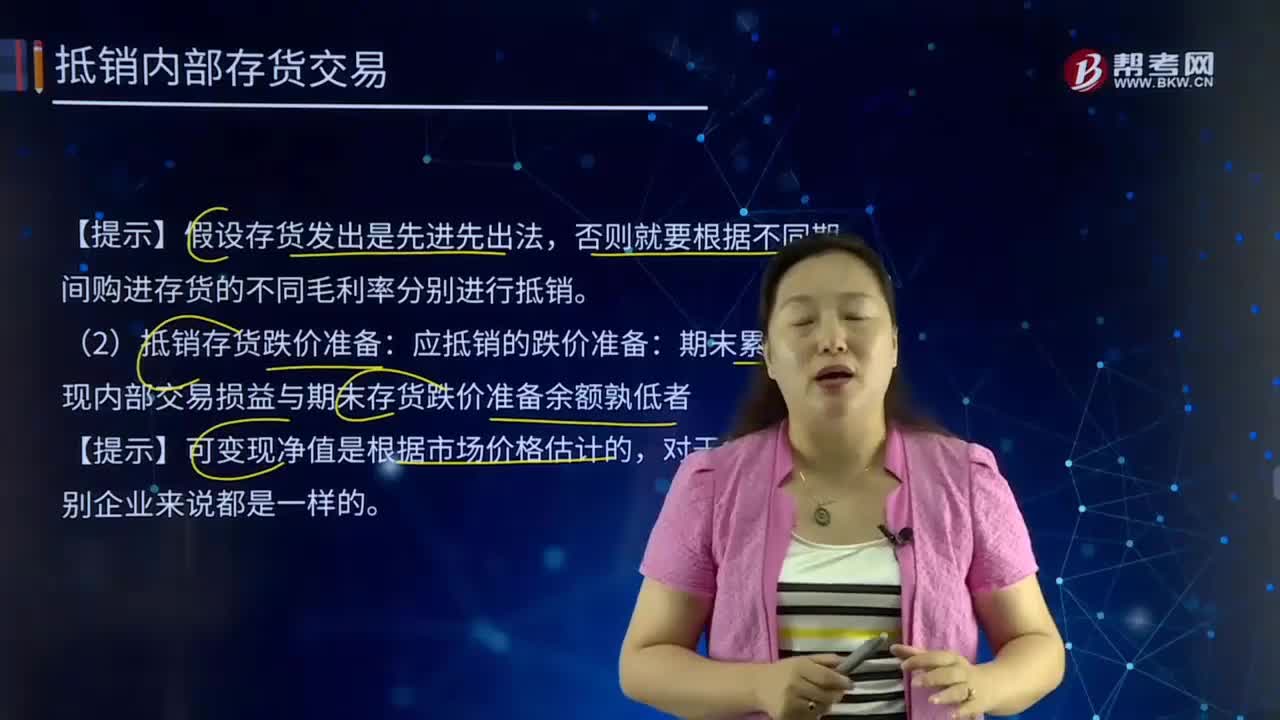

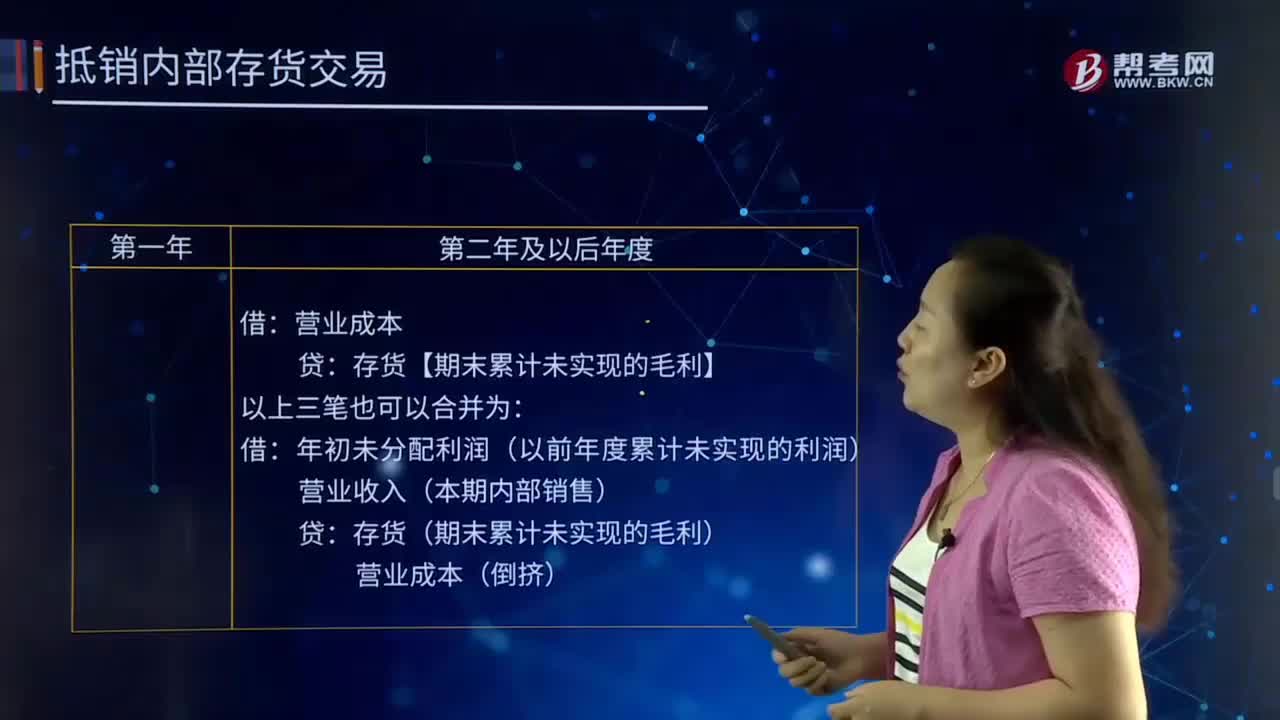

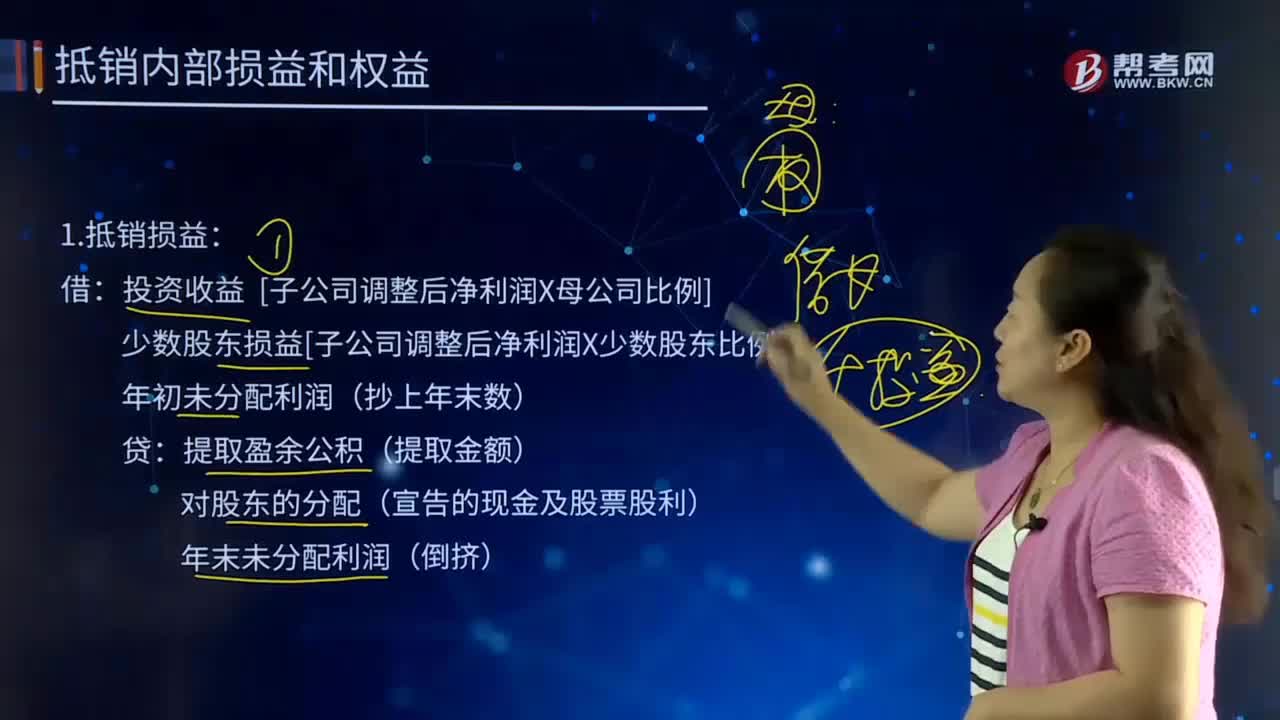

00:57合并报表中的递延所得税的主要内容是什么?:合并报表中的递延所得税的主要内容是什么?递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,可以账面利润总额计提所得税,并按税法规定计算所得税作为应交所得税记账,【专题】 合并报表中的递延所得税。因抵销未实现内部销售损益导致合并资产负债表中资产、负债的账面价值与其在纳入合并范围的企业按照适用税法规定确定的计税基础之间产生暂时性差异的。

03:45

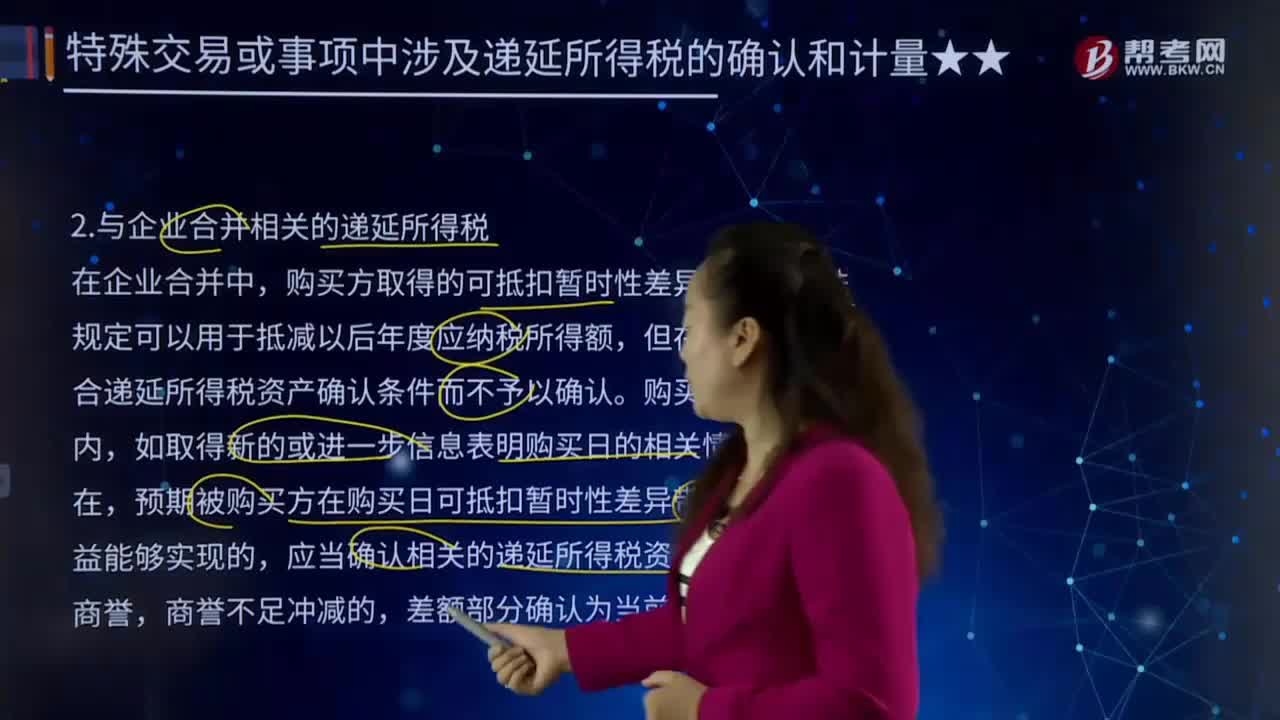

03:45与企业合并相关的递延所得税有哪些?:与企业合并相关的递延所得税有哪些?所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,但在购买日不符合递延所得税资产确认条件而不予以确认。应当确认相关的递延所得税资产,确认与企业合并相关的递延所得税资产,【提示】此处指的是购买日不符合递延所得税资产确认条件的可抵扣暂时性差异,购买日后符合条件确认递延所得税资产的会计处理。对购买日符合递延所得税资产确认条件的可抵扣暂时性差异。

03:00

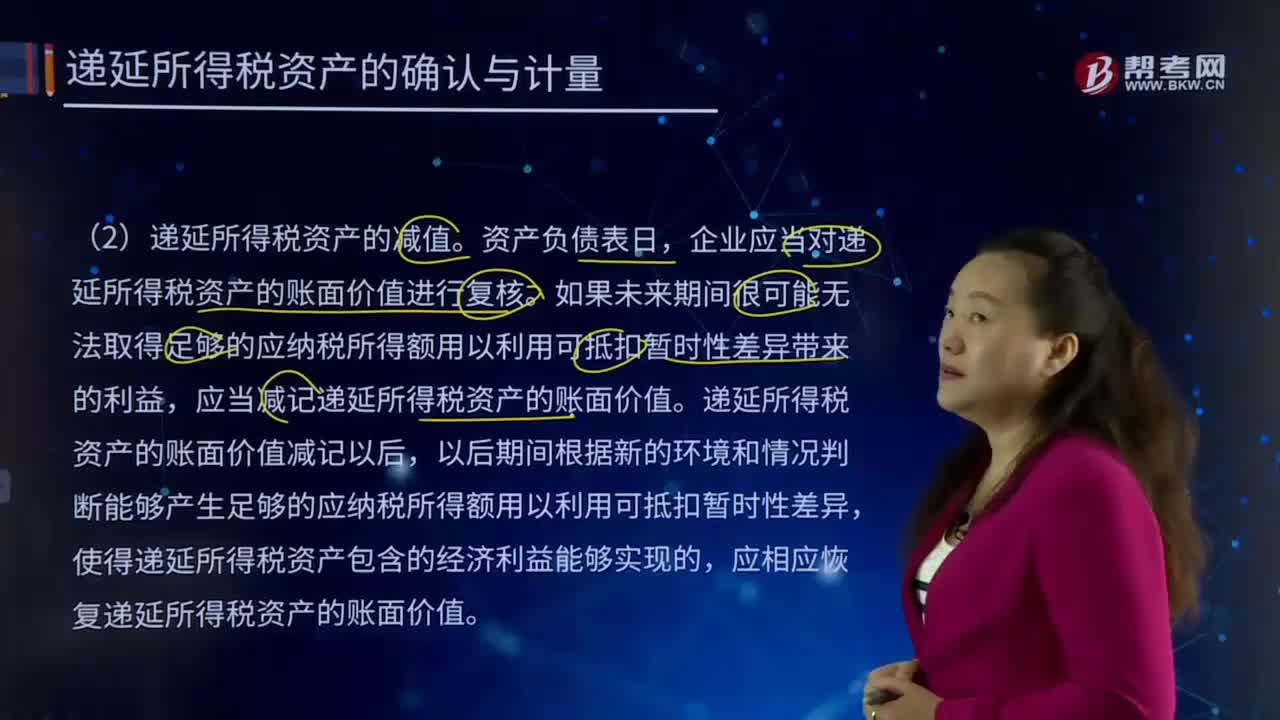

03:00递延所得税资产应该如何计量?:是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。确认递延所得税资产时,递延所得税资产均不予折现。企业应当对递延所得税资产的账面价值进行复核。应当减记递延所得税资产的账面价值。递延所得税资产的账面价值减记以后,应相应恢复递延所得税资产的账面价值。应确认递延所得税资产;递延所得税资产应以未来很可能取得的应纳税所得额为限来确认和计量,应当减少递延所得税资产的账面价值。

00:48

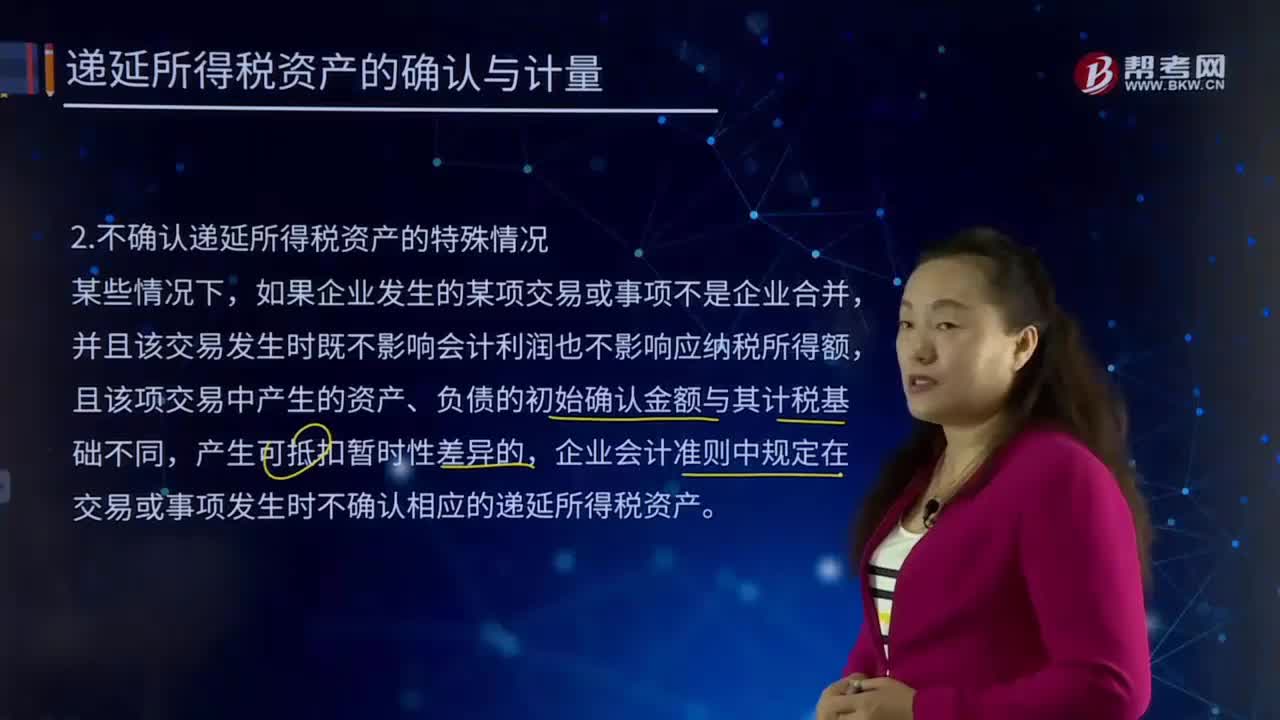

00:48不确认递延所得税资产的特殊情况有哪些?:不确认递延所得税资产的特殊情况有哪些?递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。并且该交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。如果确认递延所得税资产。

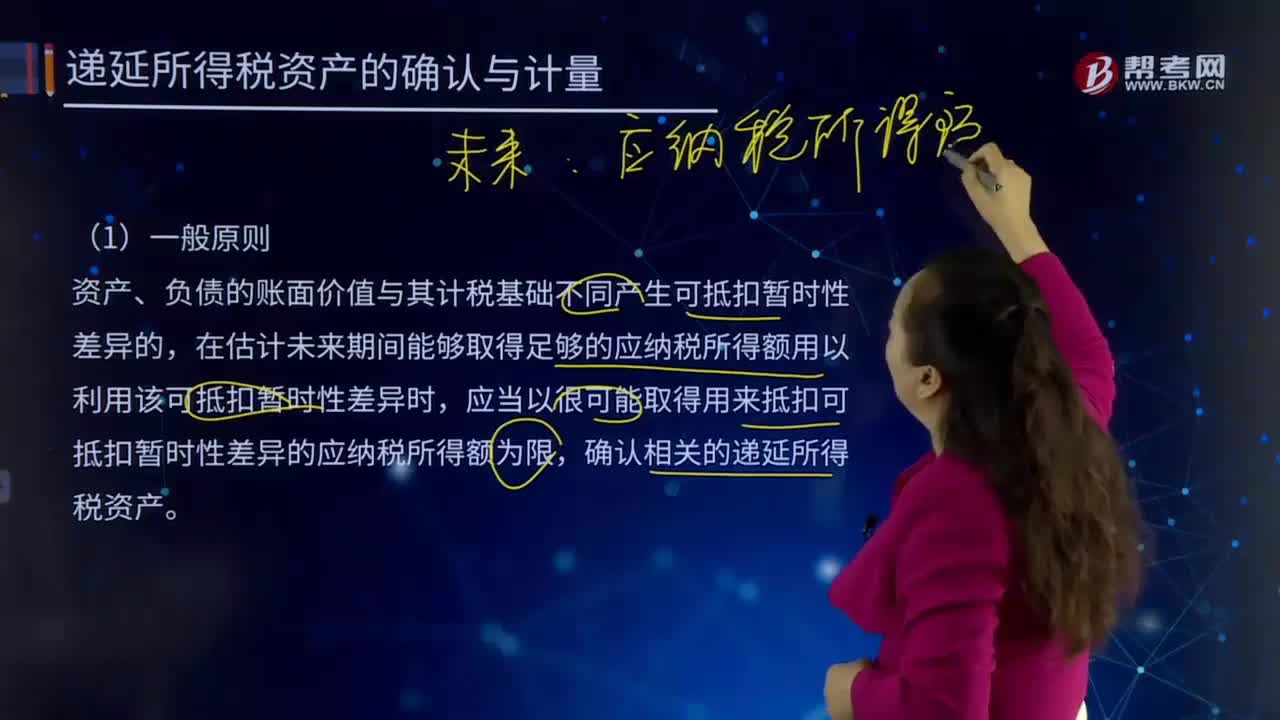

10:38

10:38递延所得税资产的确认与计量的一般原则是什么?:是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。①递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。该部分递延所得税资产不应确认;因无法取得足够的应纳税所得额而未确认相关的递延所得税资产的,确认相应的递延所得税资产,与未弥补亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。

02:58

02:58递延所得税负债怎么计量?:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;递延所得税负债应以相关应纳税暂时性差异转回期间适用的所得税税率计量。企业在确认递延所得税负债时,递延所得税负债的确认不要求折现。表示该资产未来产生的经济利益大于税法允许税前扣除的金额,应确认递延所得税负债;【解读4】递延所得税应以未来期间转回的税率计量且不要求折现;所以应以暂时性差异转回时的税率为基础计算递延所得税。

05:37

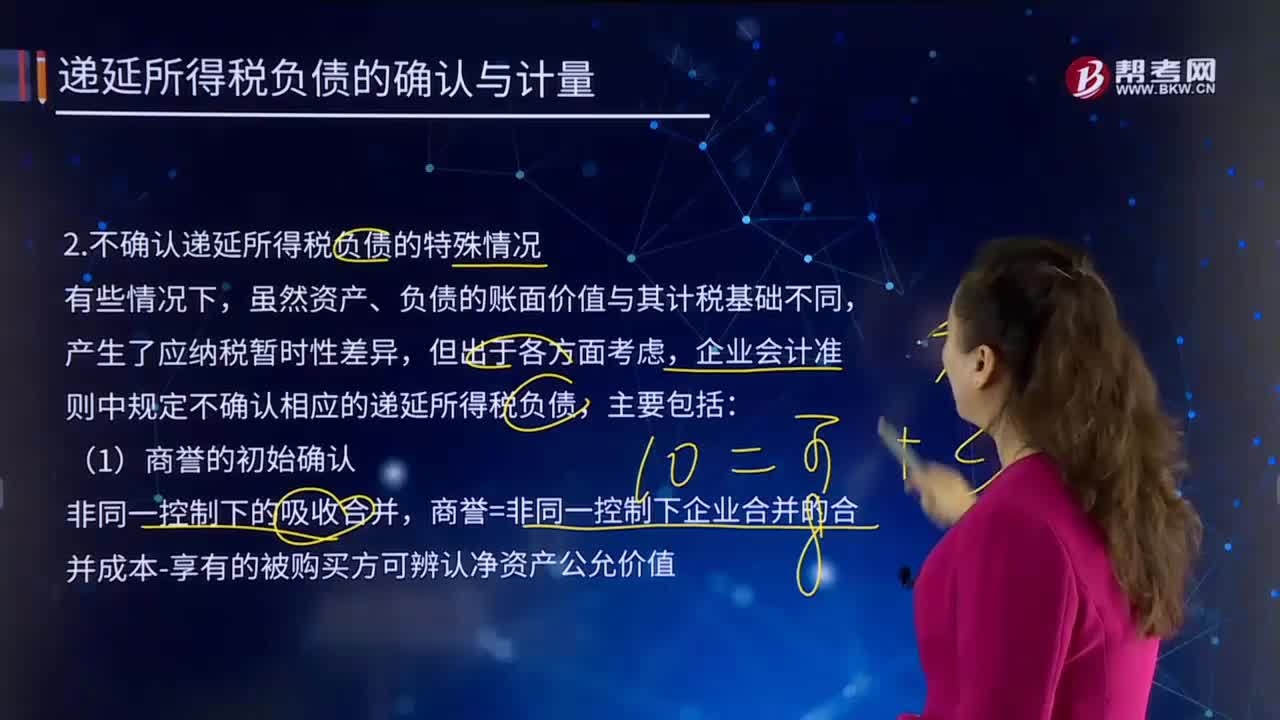

05:37不确认递延所得税负债的特殊情况有哪些?:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,按照所得税法规定商誉在初始确认时计税基础等于账面价值;由此产生的暂时性差异应确认递延所得税资产或递延所得税负债。则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

00:52

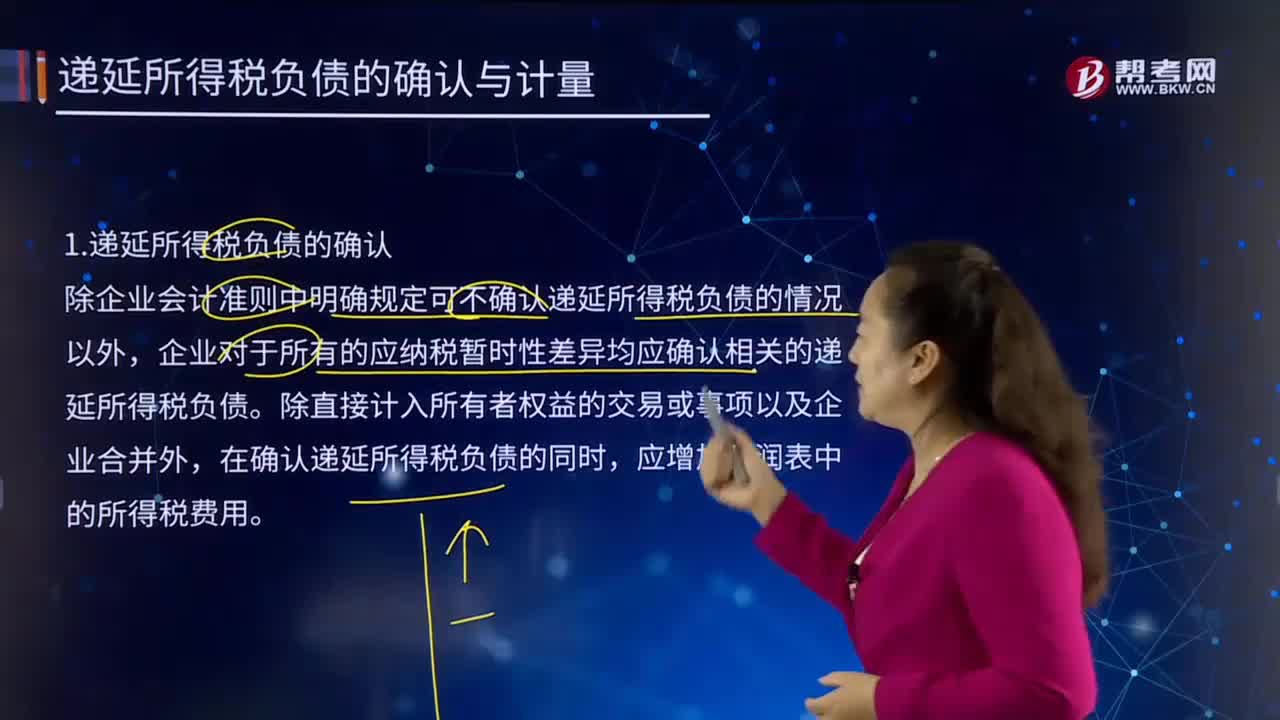

00:52递延所得税负债的确认有哪些内容?:递延所得税负债的确认有哪些内容?递延所得税负债(Deferred Tax Liability)主要指:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;二、本科目应当按照应纳税暂时性差异项目进行明细核算;三、递延所得税负债的主要账务处理。除企业会计准则中明确规定可不确认递延所得税负债的情况以外,企业对于所有的应纳税暂时性差异均应确认相关的递延所得税负债。

00:48

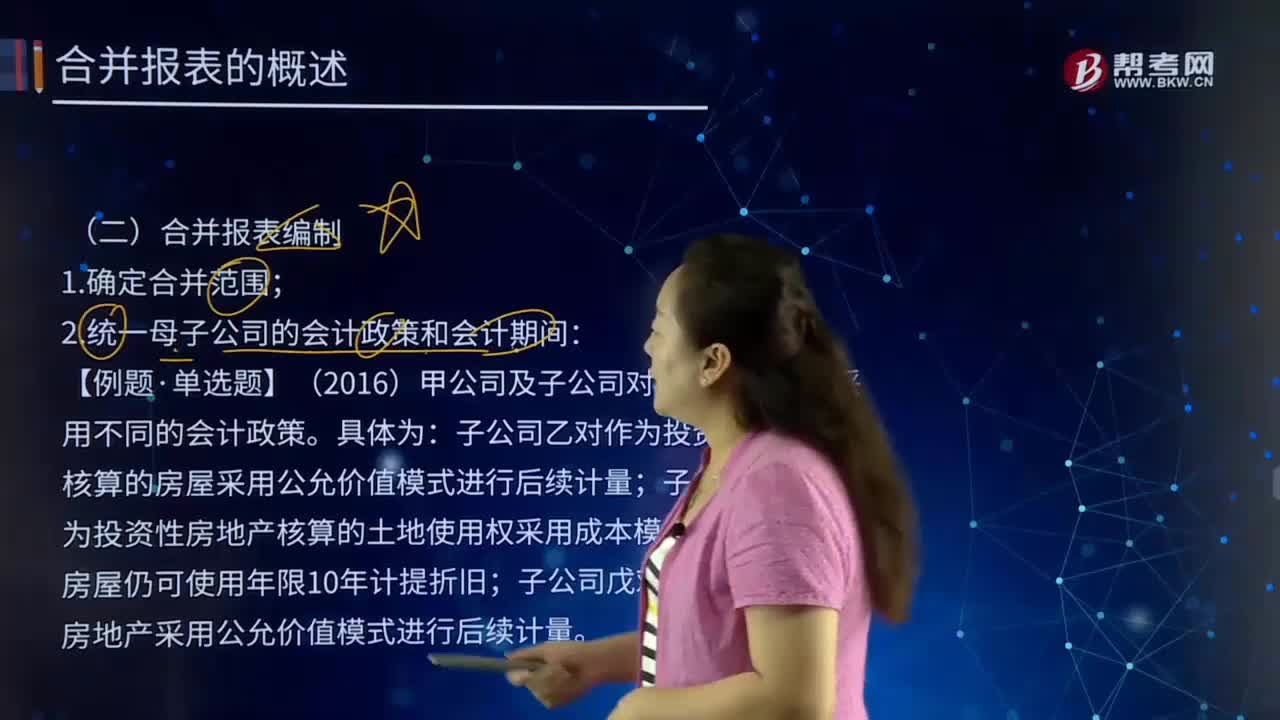

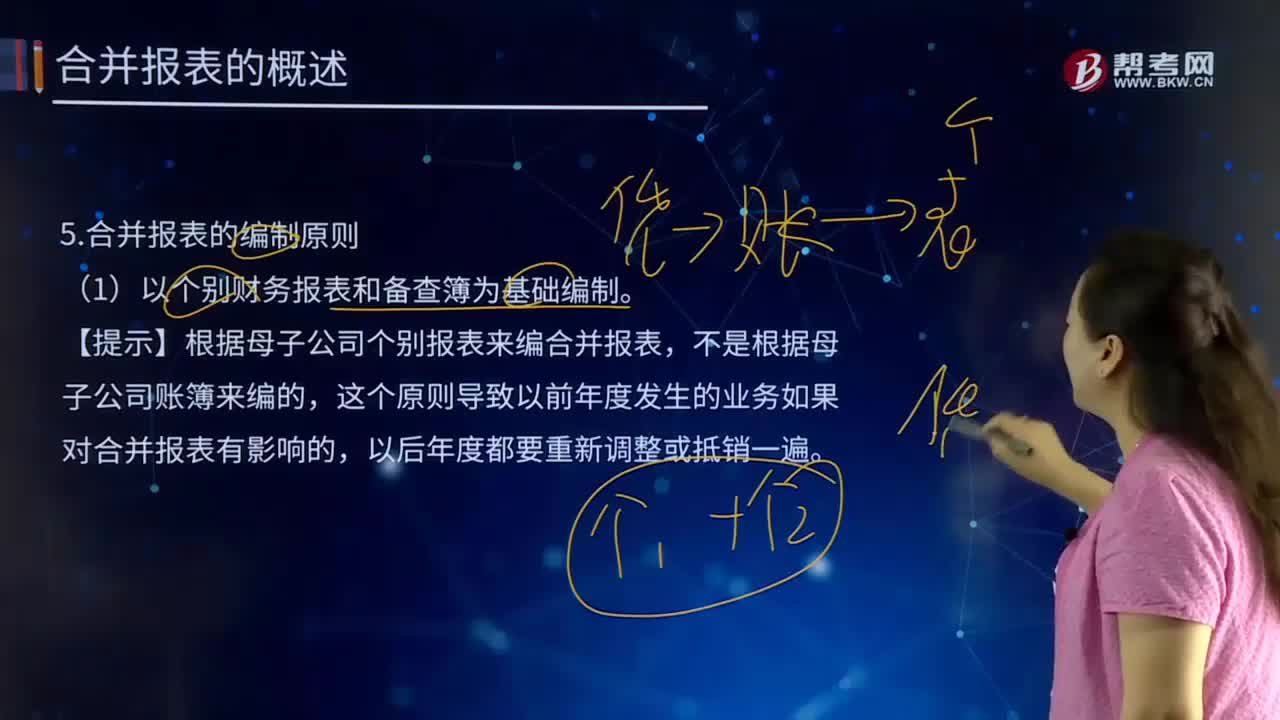

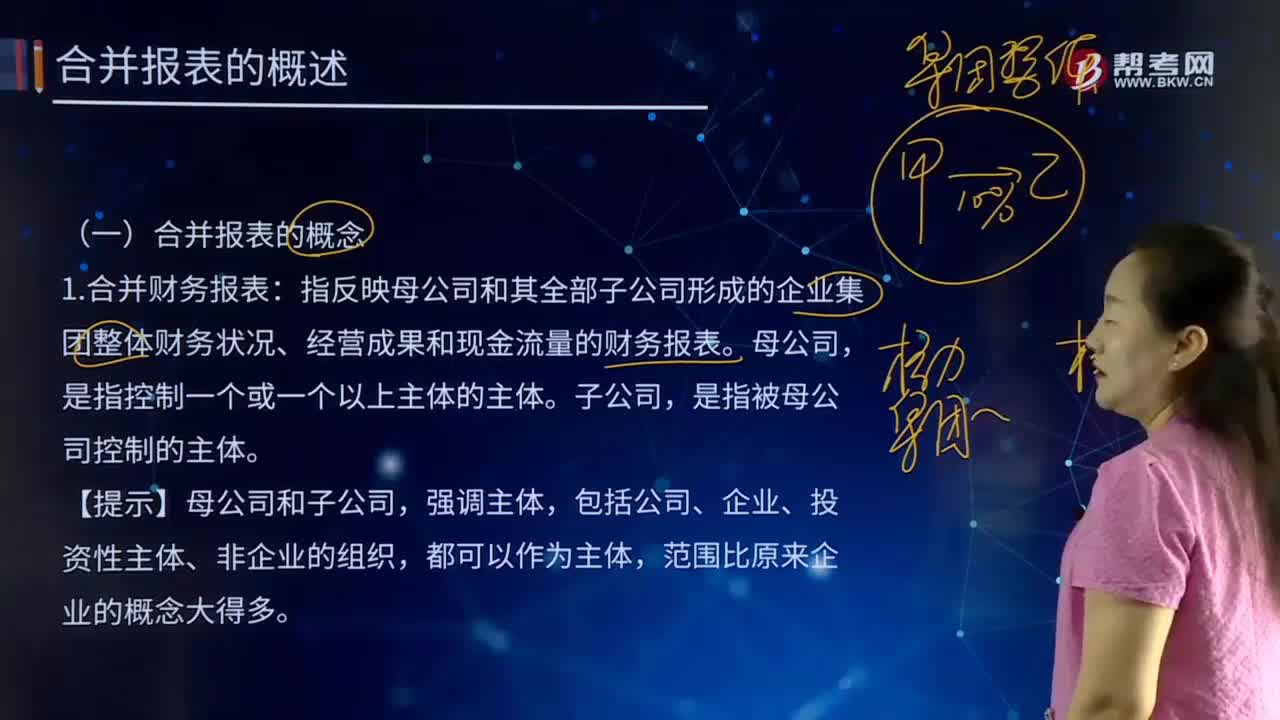

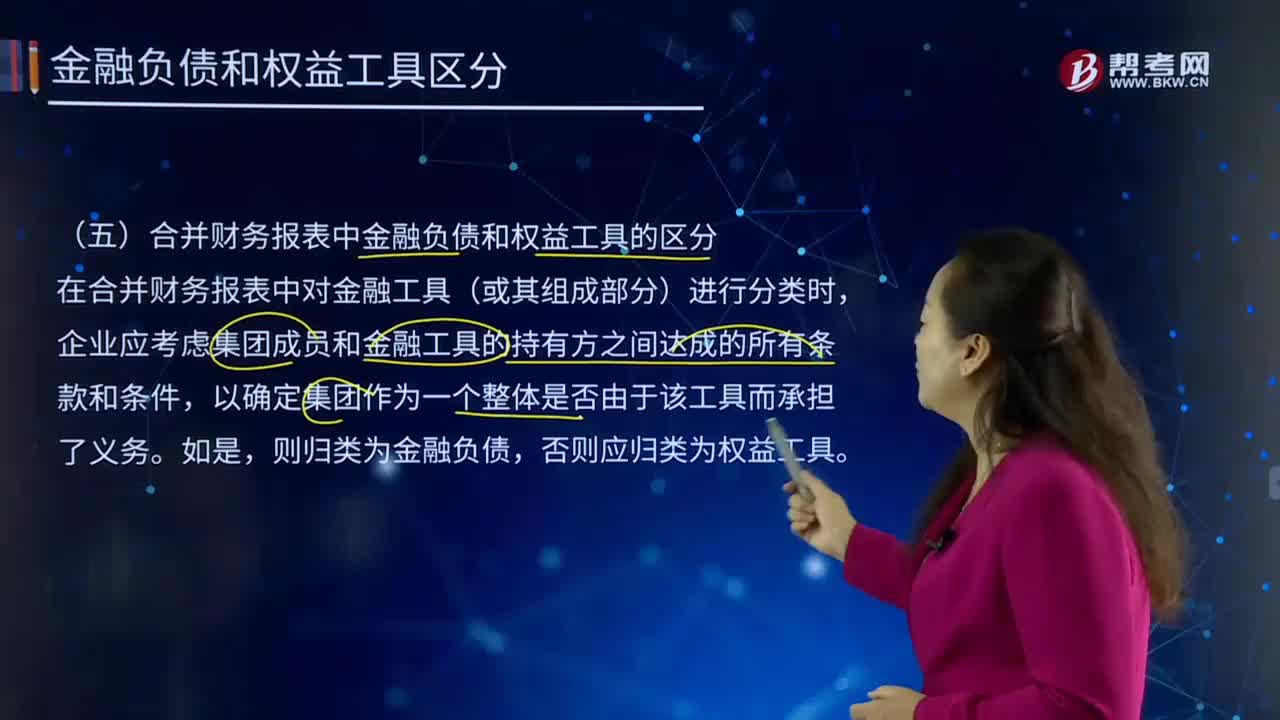

00:48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

03:24

03:24合并财务报表是怎样进行会计处理的?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并财务报表的会计处理(包括但不限于下列情形):授予接受服务企业(子公司)的管理人员,2.结算企业是接受服务企业的母公司。

01:11

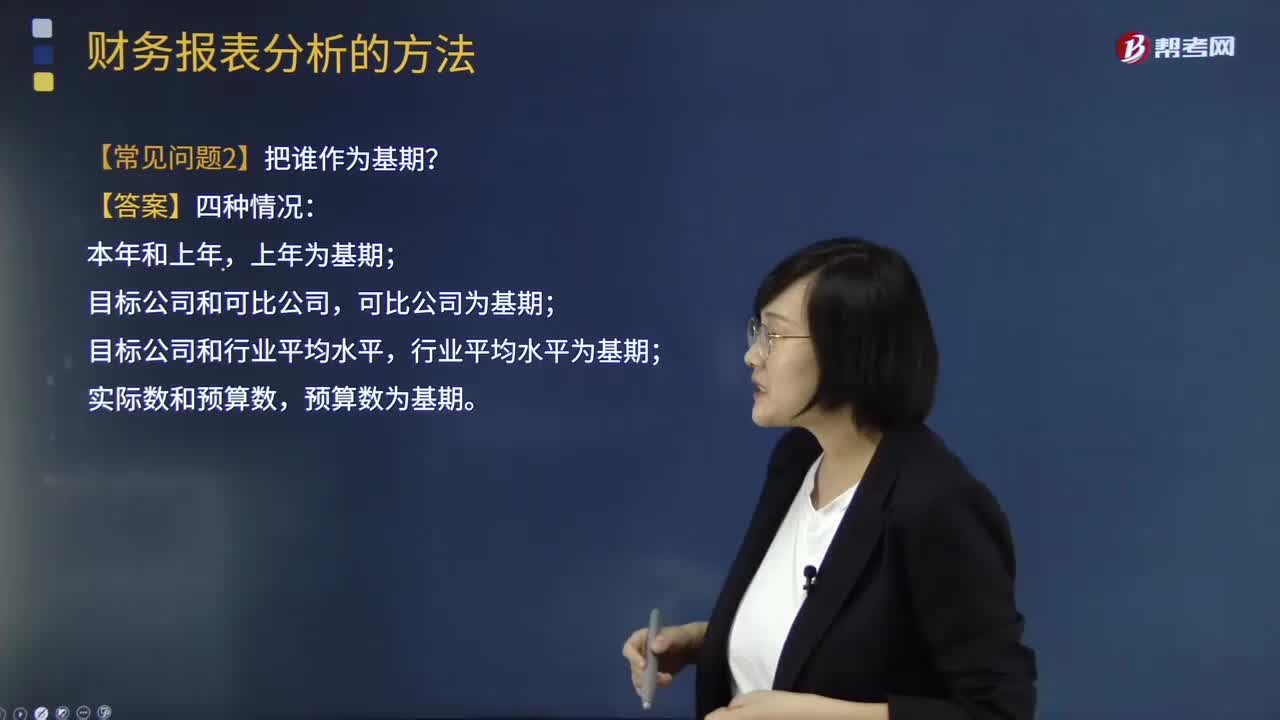

01:11财务报表分析中常见的问题有哪些?:财务报表分析中常见的问题有哪些?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。记帐、编表属于会计的反映功能,财务报表分析则厉于解释和评价功能。财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。【常见问题1】先后替换顺序怎么确定?【常见问题2】把谁作为基期?上年为基期;目标公司和可比公司,可比公司为基期;目标公司和行业平均水平,行业平均水平为基期;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日