下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不确认递延所得税负债的特殊情况有哪些?

递延所得税负债(Deferred Tax Liability)主要指: 一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;二、本科目应当按照应纳税暂时性差异项目进行明细核算;三、递延所得税负债的主要账务处理。

有些情况下,虽然资产、负债的账面价值与其计税基础不同,产生了应纳税暂时性差异,但出于各方面考虑,企业会计准则中规定不确认相应的递延所得税负债,主要包括:

(1)商誉的初始确认

非同一控制下的吸收合并,商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值。

若确认递延所得税负债,则减少被购买方可辨认净资产公允价值,增加商誉,由此进入不断循环状态。

应予说明的是,非同一控制下吸收合并形成的商誉,在应税合并情况下,按照所得税法规定商誉在初始确认时计税基础等于账面价值,不产生暂时性差异;该商誉在后续计量过程中因计提减值准备,使得商誉的账面价值小于计税基础,会产生可抵扣暂时性差异,应当确认相关的所得税影响。

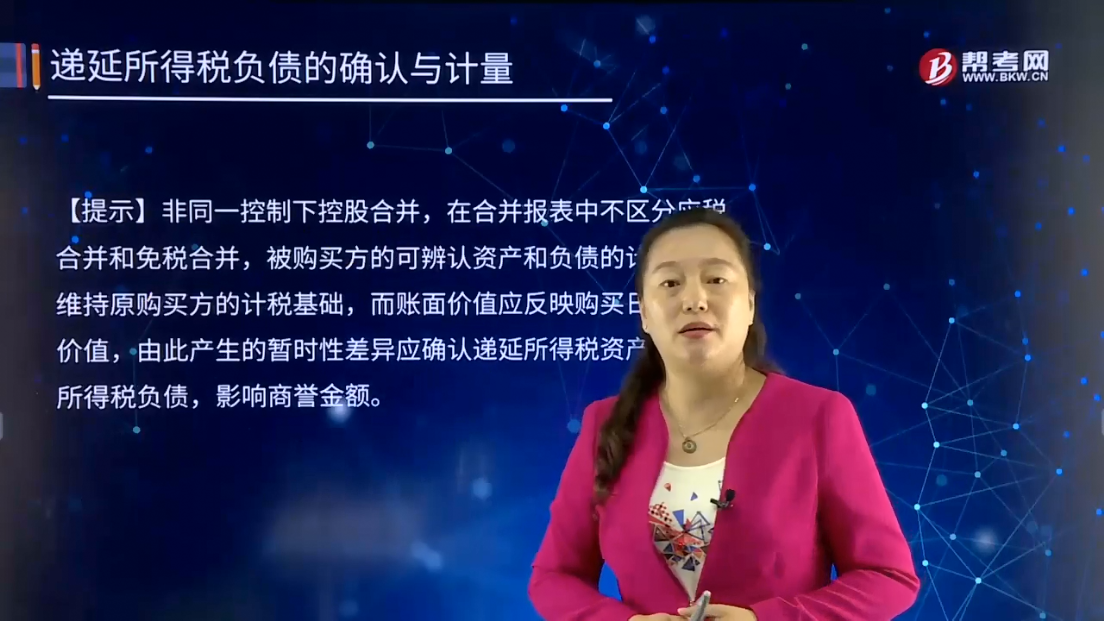

【提示】非同一控制下控股合并,在合并报表中不区分应税合并和免税合并,被购买方的可辨认资产和负债的计税基础维持原购买方的计税基础,而账面价值应反映购买日的公允价值,由此产生的暂时性差异应确认递延所得税资产或递延所得税负债,影响商誉金额。

(2)除企业合并以外的其他交易或事项中,如果该项交易或事项发生时既不影响会计利润,也不影响应纳税所得额,则所产生的资产、负债的初始确认金额与其计税基础不同,形成应纳税暂时性差异的,交易或事项发生时不确认相应的递延所得税负债。

该类交易或事项在我国企业实务中并不多见,一般情况下有关资产、负债的初始确认金额均会为税法所认可,不会产生两者之间的差异。

(3)与子公司、联营企业、合营企业投资等相关的应纳税暂时性差异,一般应确认相应的递延所得税负债,但同时满足以下两个条件的除外:一是投资企业能够控制暂时性差异转回的时间;二是该暂时性差异在可预见的未来很可能不会转回。满足上述条件时,投资企业可以运用自身的影响力决定暂时性差异的转回,如果不希望其转回,则在可预见的未来该项暂时性差异即不会转回,从而无须确认相应的递延所得税负债。

对于权益法核算的长期股权投资,其计税基础与账面价值产生的有关暂时性差异是否应确认相关的所得税影响,应当考虑该项投资的持有意图:

①在准备长期持有的情况下,对于采用权益法核算的长期股权投资账面价值与计税基础之间的差异,投资企业一般不确认相关的所得税影响。

②在持有意图由长期持有转变为拟近期出售的情况下,因长期股权投资的账面价值与计税基础不同产生的有关暂时性差异,均应确认相关的所得税影响。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料