下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

办理纳税的情形有哪些?

自行申报纳税,是指在税法规定的纳税期限内,由纳税人自行向税务机关申报取得的应税所得项目和数额,如实填写个人所得税纳税申报表,并按税法规定计算应纳税额的一种纳税方法。

(一)有下列情形之一的,纳税人应当依法办理纳税申报:

1、取得综合所得需要办理汇算清缴。

2、取得应税所得,没有扣缴义务人。

3、取得应税所得,扣缴义务人未扣缴税款。

4、取得境外所得。

5、因移居境外注销中国户籍。

6、非居民个人在中国境内从两处以上取得工资、薪金所得。

7、国务院规定的其他情形。

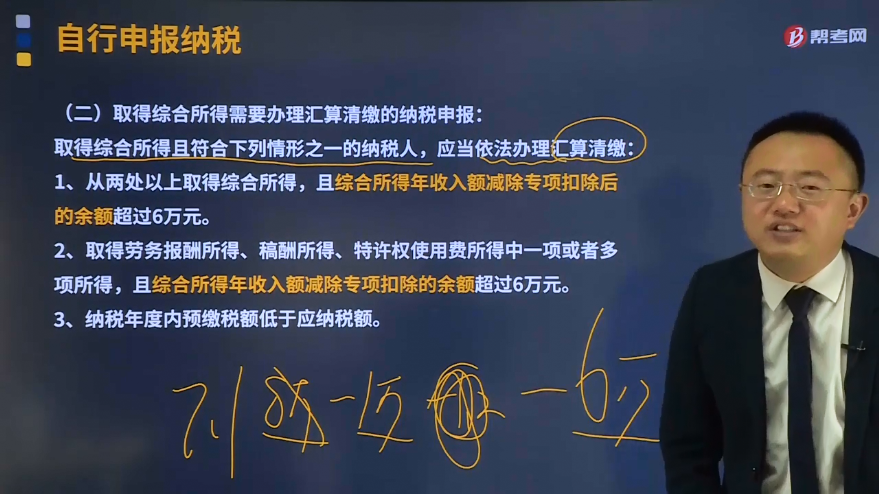

(二)取得综合所得需要办理汇算清缴的纳税申报:

取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

1、从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元。

2、取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元。

3、纳税年度内预缴税额低于应纳税额。

4、纳税人申请退税:

(1)需要办理汇算清缴的纳税人,应当在取得所得的次年3月1日至6月30日内,向任职、受雇单位所在地主管税务机关办理纳税申报,并报送《个人所得税年度自行纳税申报表》。

(2)纳税人有两处以上任职、受雇单位的,选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报;纳税人没有任职、受雇单位的,向户籍所在地或经常居住地主管税务机关办理纳税申报。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】根据《个人所得税法》规定,下列情况纳税人应当按照规定自行到主管税务机关办理纳税申报的有( )。

A.赵某2019年取得工资薪金所得18万元,稿酬所得3万元,专项扣除2万元

B.周某每月从集团公司总部取得20000元工资外,从外派的子公司取得6000元工资,专项扣除全年合计10000元

C.吴某所在公司于2018年在美国上市,给予其1万股股票期权,2019年吴某行权,将其所持有的公司股票在美国纽交所出售

D.石某取得中奖收入10000元,扣缴义务人未扣缴税款

【答案】ABCD

【解析】选项A、B属于取得综合所得需要办理汇算清缴的情形;选项C,属于取得境外所得的情形;选项D,属于取得应税所得,扣缴义务人未扣缴税款的情形;因此,选项ABCD均属于需要办理纳税申报的情况

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

50

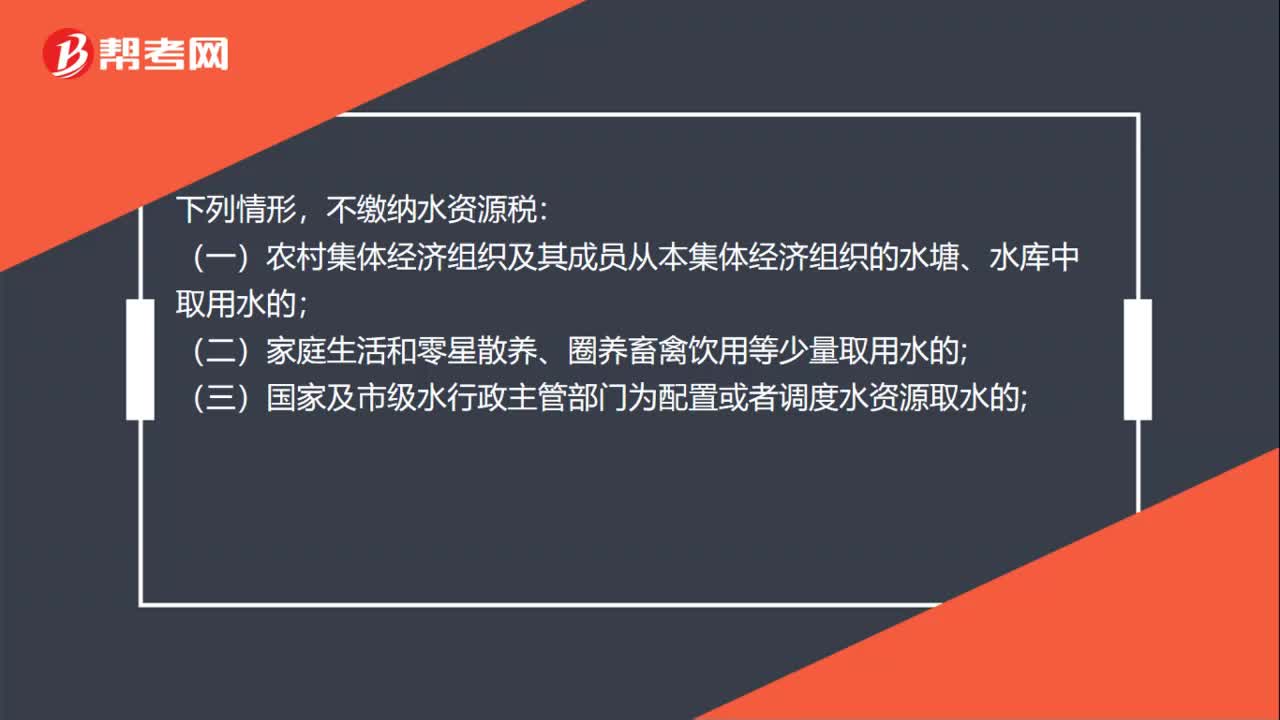

50不缴纳水资源税的情形有哪些?:不缴纳水资源税的情形有哪些?不缴纳水资源税:(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;(三)国家及市级水行政主管部门为配置或者调度水资源取水的;(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的;(五)为消除对公共安全或者公共利益的危害临时应急取水的;

31

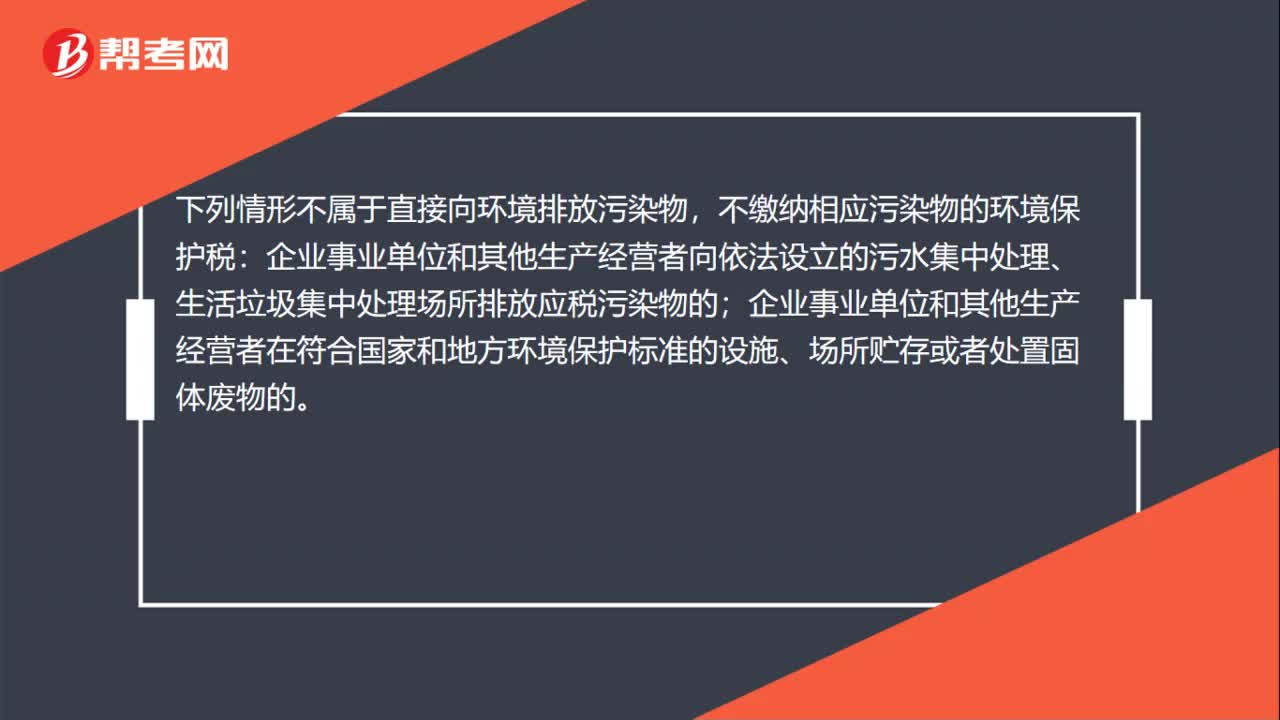

31不缴纳环境保护税的情形有哪些?:不缴纳环境保护税的情形有哪些?下列情形不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料