下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

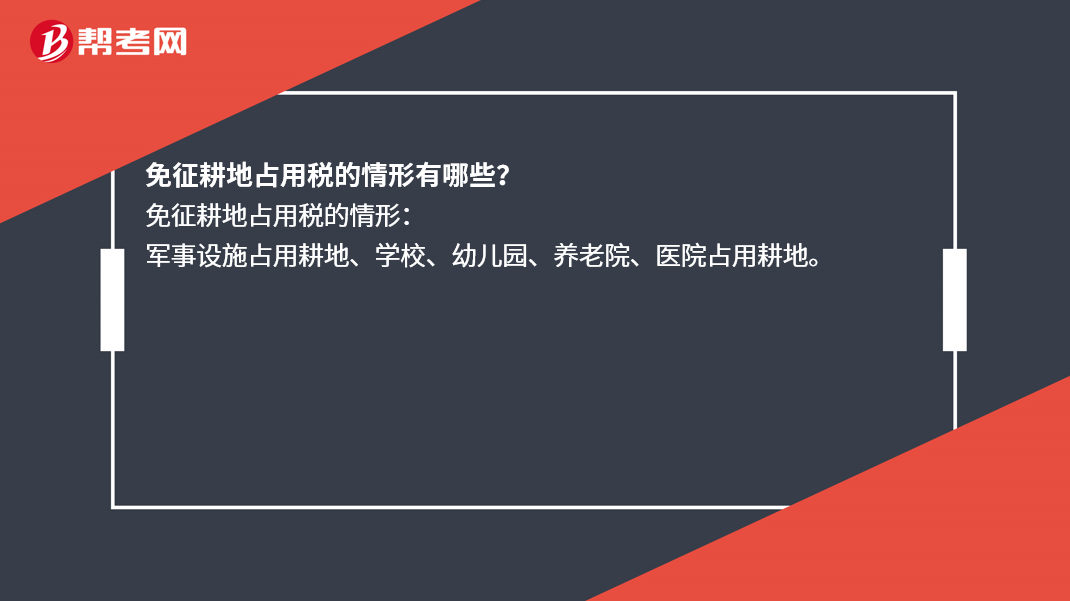

免征耕地占用税的情形有哪些?

免征耕地占用税的情形:

军事设施占用耕地、学校、幼儿园、养老院、医院占用耕地。

116

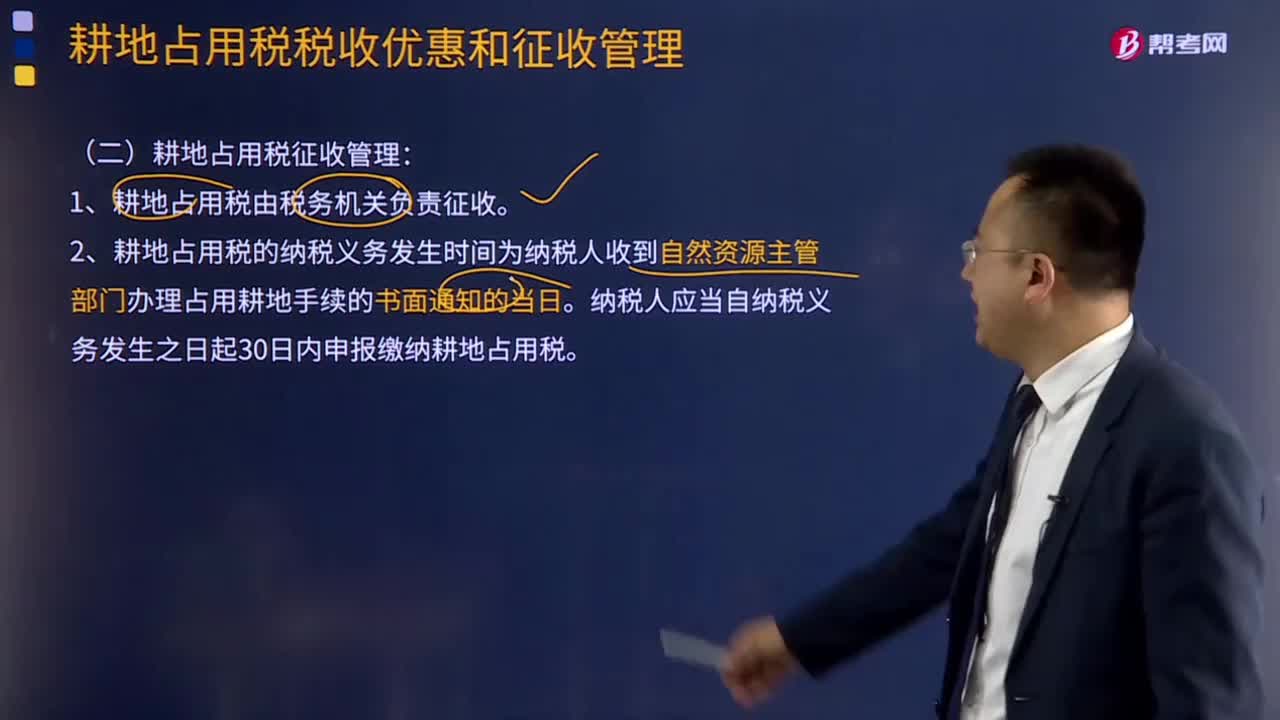

116耕地占用税征收管理包括哪些?:耕地占用税征收管理包括哪些?1.耕地占用税由税务机关负责征收。2.耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税。应当依照规定缴纳耕地占用税。纳税人在批准临时占用耕地期满之日起1年内依法复垦,全额退还已经缴纳的耕地占用税。不缴纳耕地占用税。

241

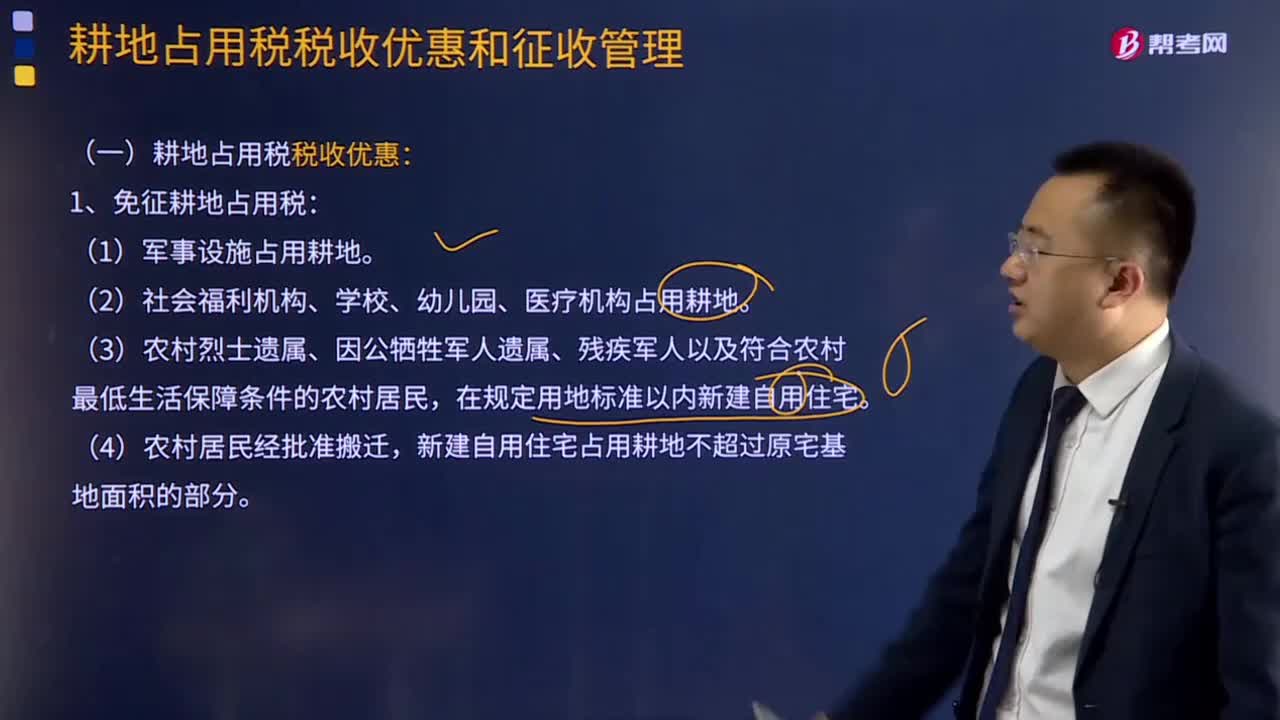

241耕地占用税有哪些税收优惠?:耕地占用税税收优惠有:1.免征耕地占用税:2.减征耕地占用税:减按每平方米2元的税额征收耕地占用税。(2)农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税。(3)免征或减征耕地占用税后,不再属于免征或者减征耕地占用税情形的,应当按照当地适用税额补缴耕地占用税。不征收耕地占用税。

210

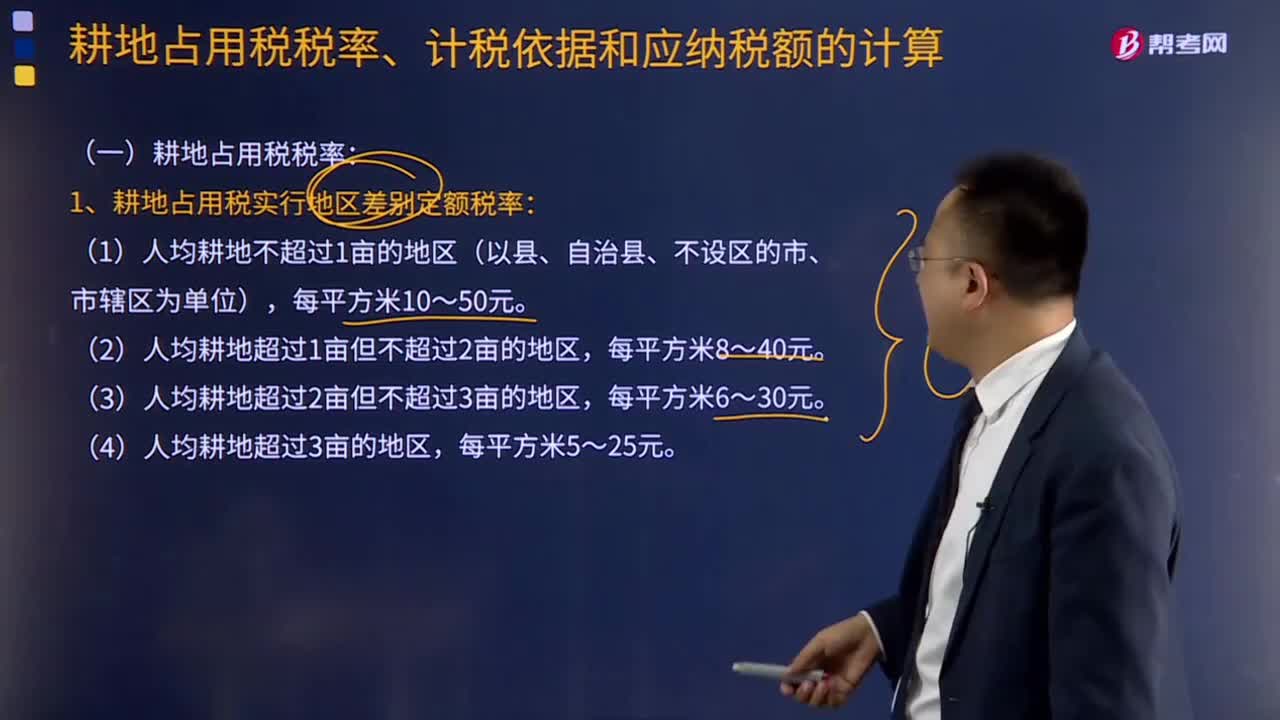

210耕地占用税税率是多少?:耕地占用税税率:1.耕地占用税实行地区差别定额税率:2.各地区耕地占用税的适用税额,应按适用税额加按150%征收(注意教材加征150%表述存在问题)。耕地占用税税额计算:应纳税额=实际占用耕地面积(平方米)×适用定额税率,【例题·单选题】在人均耕地低于0.5亩的地区,可适当提高耕地占用税的适用税额。可适当提高耕地占用税的适用税额。但提高的部分不得超过规定税额的50%

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料