下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

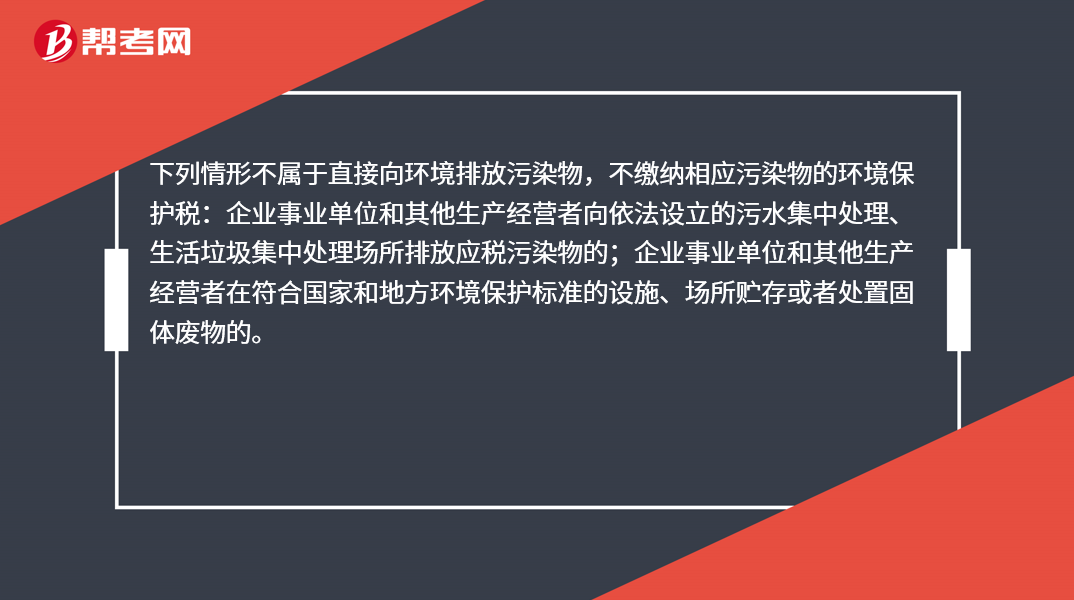

不缴纳环境保护税的情形有哪些?

下列情形不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

219

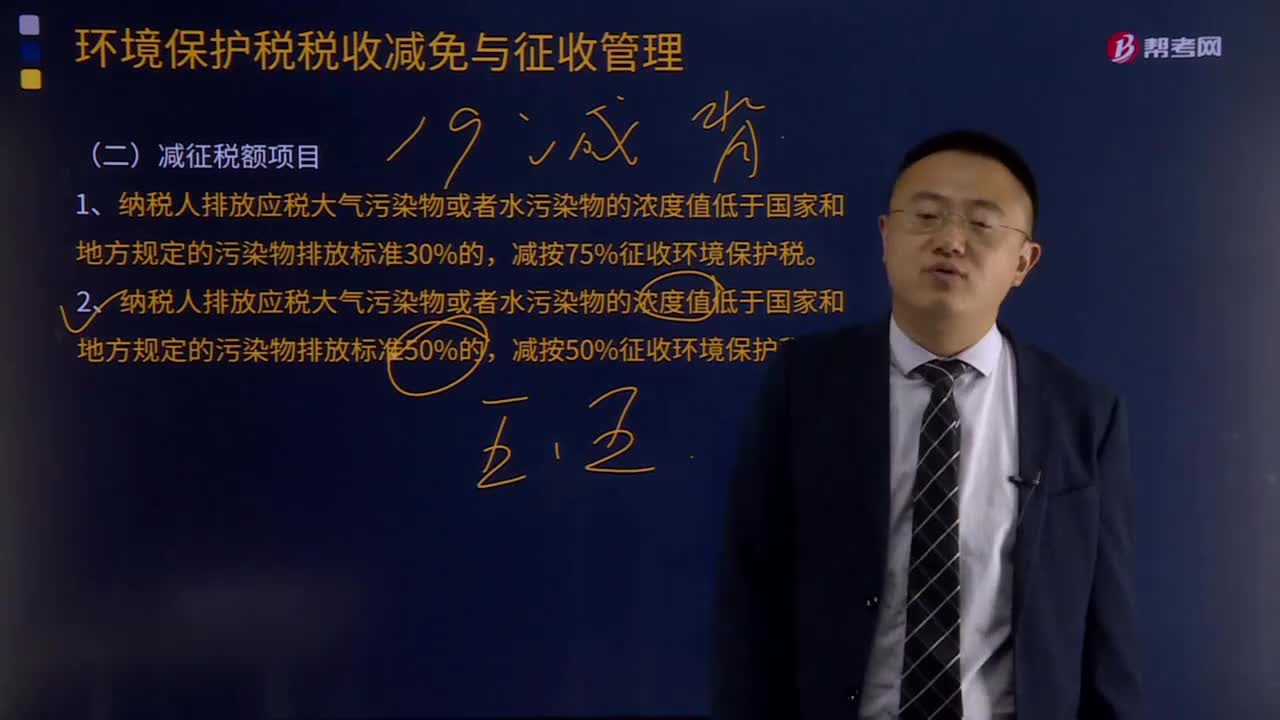

219环境保护税减征税额项目有哪些?:2.纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,其排放应税污染物不超过国家和地方规定的排放标准的,纳税人任何一个排放口排放应税大气污染物、水污染物的浓度值,超过国家和地方规定的污染物排放标准的,属于直接向环境排放污染物从而应缴纳环境保护税的是( )。A.企业在符合国家和地方环境保护标准的场所处置固体废物的。

234

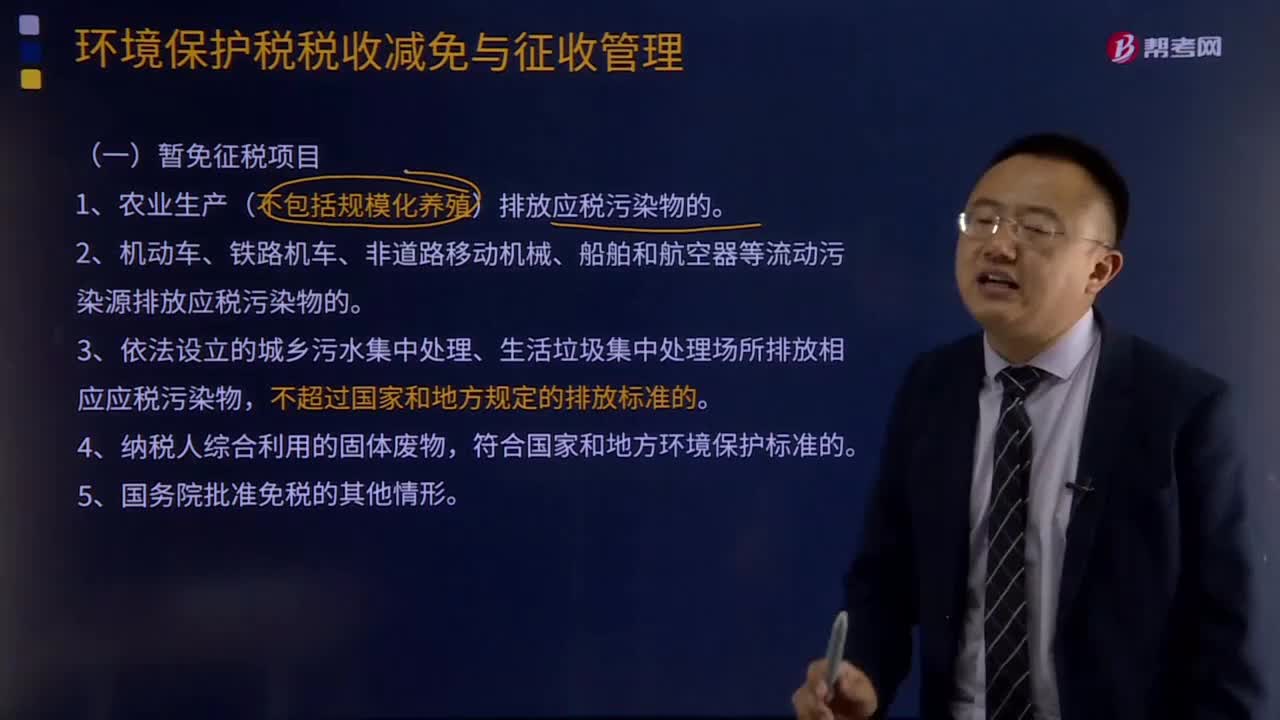

234哪些情形暂免征收环境保护税?:1、农业生产(不包括规模化养殖)排放应税污染物的。2、机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的。3、依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,A.农业生产不包括规模化养殖排放应税污染物的,B.机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的。

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料