下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

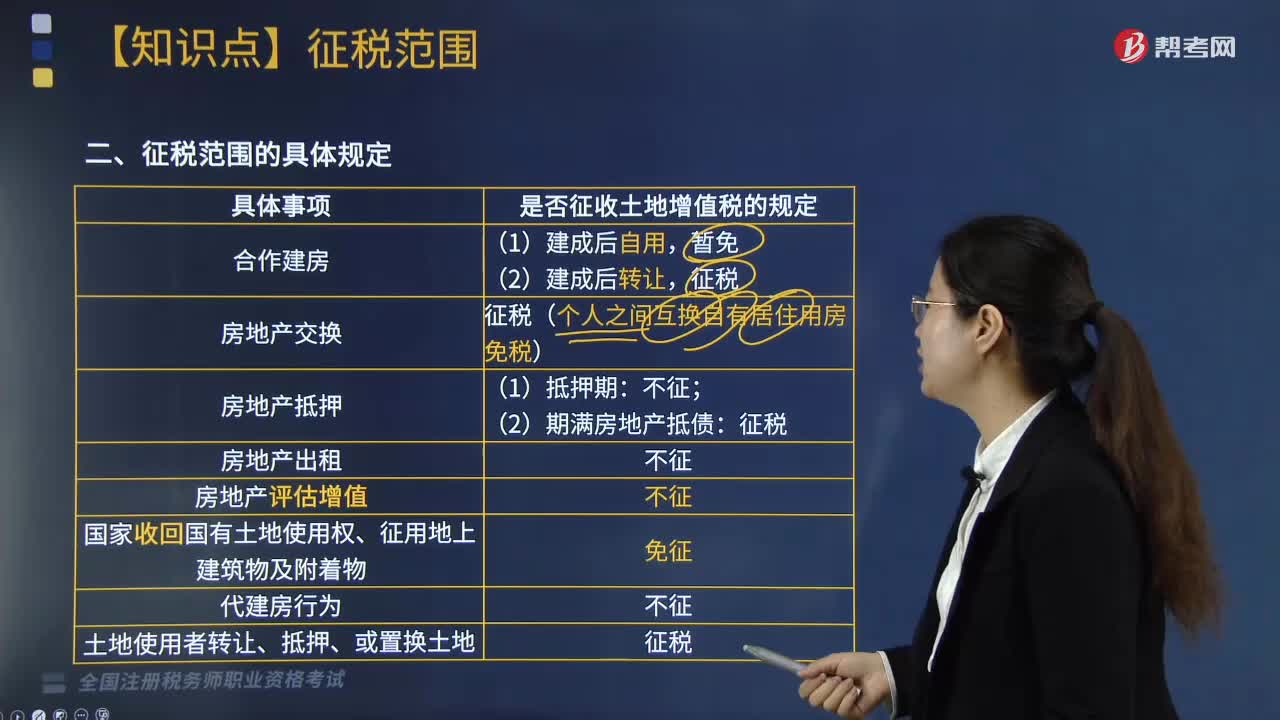

土地增值税征税范围的具体规定是什么?

土地增值税征税范围的具体规定如下:

1.合作建房:

(1)建成后自用,暂免。

(2)建成后转让,征税。

2.房地产交换:征税(个人之间互换自有居住用房免税)。

3.房地产抵押:

(1)抵押期:不征;

(2)期满房地产抵债:征税。

4.房地产出租:不征。

5.房地产评估增值:不征。

6.国家收回国有土地使用权、征用地上建筑物及附着物:免征。

7. 代建房行为:不征。

8.土地使用者转让、抵押、或置换土地:征税

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】下列事项中,属于土地增值税征税范围的有( )。

A. 美国人凯文将中国境内一处房产赠送给好友

B. 企业为办理银行贷款将厂房进行抵押

C. 房地产开发公司受托对某企业闲置厂房进行改造

D. 居民个人之间交换非居住用房产

E. 企业持有房产期间发生评估增值

【答案】AD

【解析】选项B,房地产在抵押期间不征收土地增值税;选项C,代建房行为不征收土地增值税;选项E,房地产评估增值税不征收土地增值税。

242

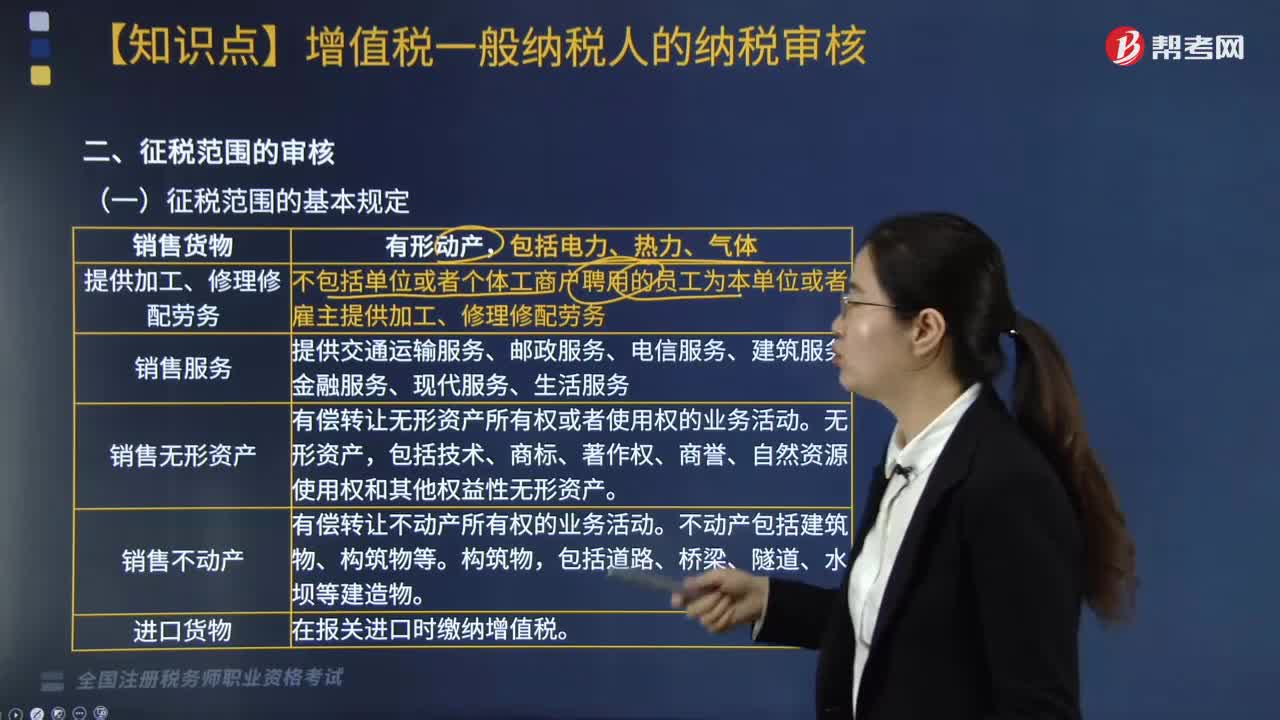

242征税范围的基本规定是什么?:征税范围的基本规定包括六个方面,不包括单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务。提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。有偿转让无形资产所有权或者使用权的业务活动。包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产;有偿转让不动产所有权的业务活动。不动产包括建筑物、构筑物等。在报关进口时缴纳增值税。不征收增值税项目:

123

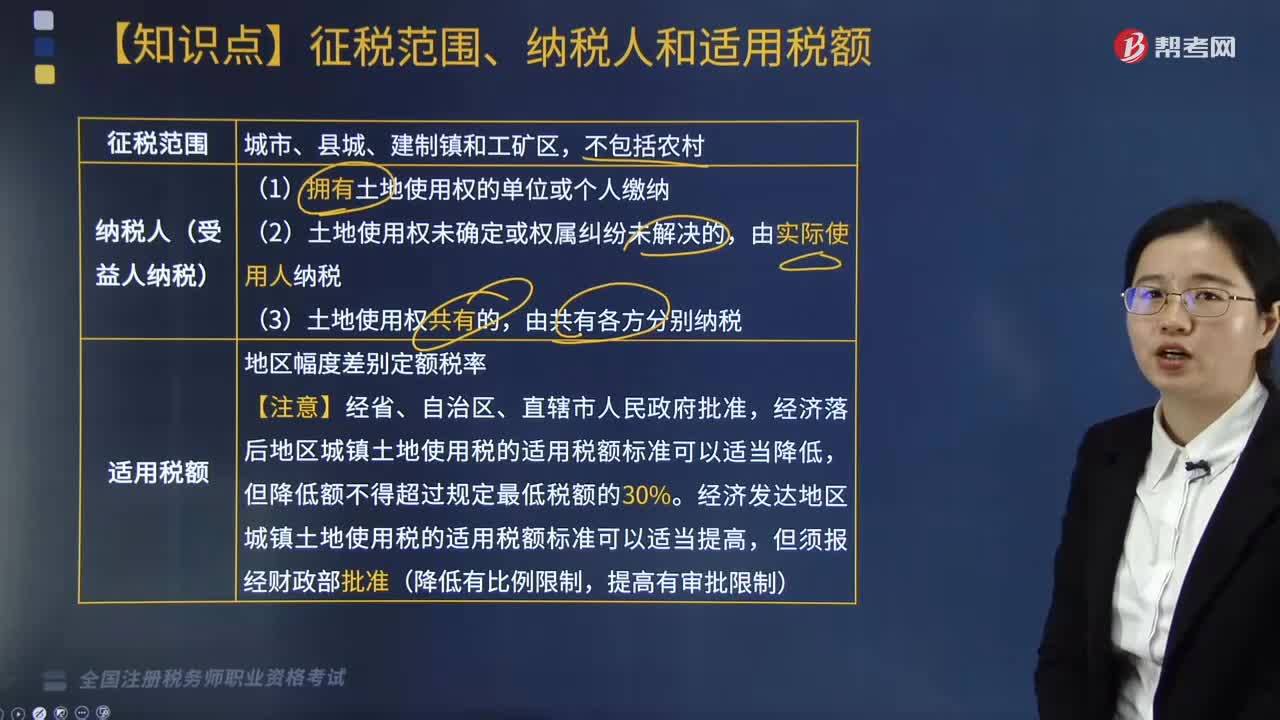

123城镇土地使用税的征税范围、纳税人和适用税额分别是什么?:城镇土地使用税的征税范围、纳税人和适用税额分别是什么?城镇土地使用税的征税范围、纳税人和适用税额具体如下:1. 城镇土地使用税的征税范围:(1)拥有土地使用权的单位或个人缴纳;(2)土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;经济落后地区城镇土地使用税的适用税额标准可以适当降低,经济发达地区城镇土地使用税的适用税额标准可以适当提高。

260

260土地增值税征税范围的具体规定是什么?:土地增值税征税范围的具体规定如下:征税(个人之间互换自有居住用房免税)。3.房地产抵押:(2)期满房地产抵债:4.房地产出租:5.房地产评估增值:6.国家收回国有土地使用权、征用地上建筑物及附着物:8.土地使用者转让、抵押、或置换土地:下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税征税范围的有(),B. 企业为办理银行贷款将厂房进行抵押。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料