下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

供热企业的增值税优惠政策是什么?

对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。通过热力产品经营企业向居民供热的热力产品生产企业,应当根据热力产品经营企业实际从居民取得的采暖费收入占该经营企业采暖费总收入的比例确定免税收入比例。

一、蔬菜流通环节增值税免税政策

1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。

【提示】各种蔬菜罐头不属于免税范围。

2.纳税人既销售蔬菜又销售其他增值税应税货物的,应分别核算蔬菜和其他增值税应税货物的销售额;未分别核算的,不得享受蔬菜增值税免税政策。

二、制种行业增值税政策

制种企业生产经营模式下生产种子,属于农业生产者销售自产农产品,免征增值税。

三、进口种子种源增值税优惠政策

对进口种子(苗)、种畜(禽)、鱼种(苗)和种用野生动植物种源(种子种源)免征进口环节增值税。

四、研发机构采购设备全额退还增值税政策

继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

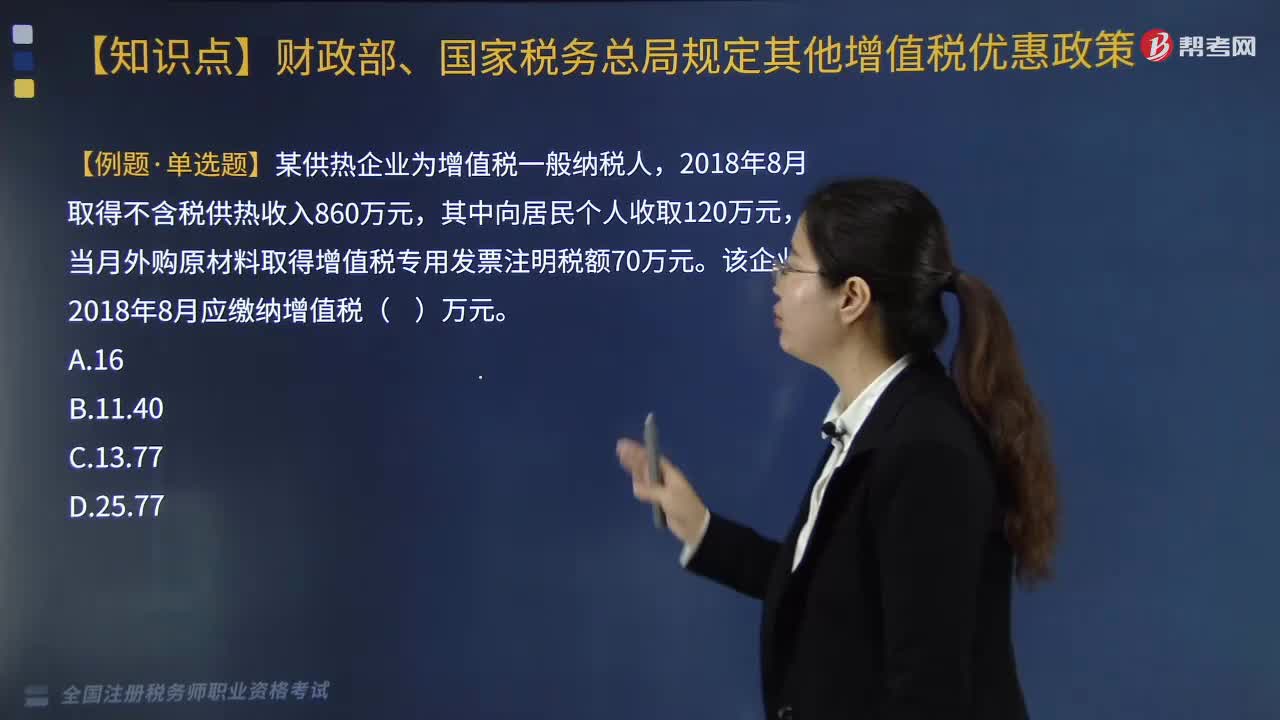

【例题·单选题】某供热企业为增值税一般纳税人,2018年8月取得不含税供热收入860万元,其中向居民个人收取120万元,当月外购原材料取得增值税专用发票注明税额70万元。该企业2018年8月应缴纳增值税( )万元。

A. 16

B. 11.40

C. 13.77

D. 25.77

【答案】C

【解析】对供热企业向居民个人供热而取得的采暖费收入免征增值税。对应的可以抵扣的进项税按比例分摊计算。可以抵扣的进项税额=70×(860-120)/860=60.23(万元)。该企业当月应纳增值税=(860-120)×10%-60.23=13.77(万元)。

280

280来看看创业投资企业的税收优惠——税基式优惠是什么?:来看看创业投资企业的税收优惠——税基式优惠是什么?

215

215供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

459

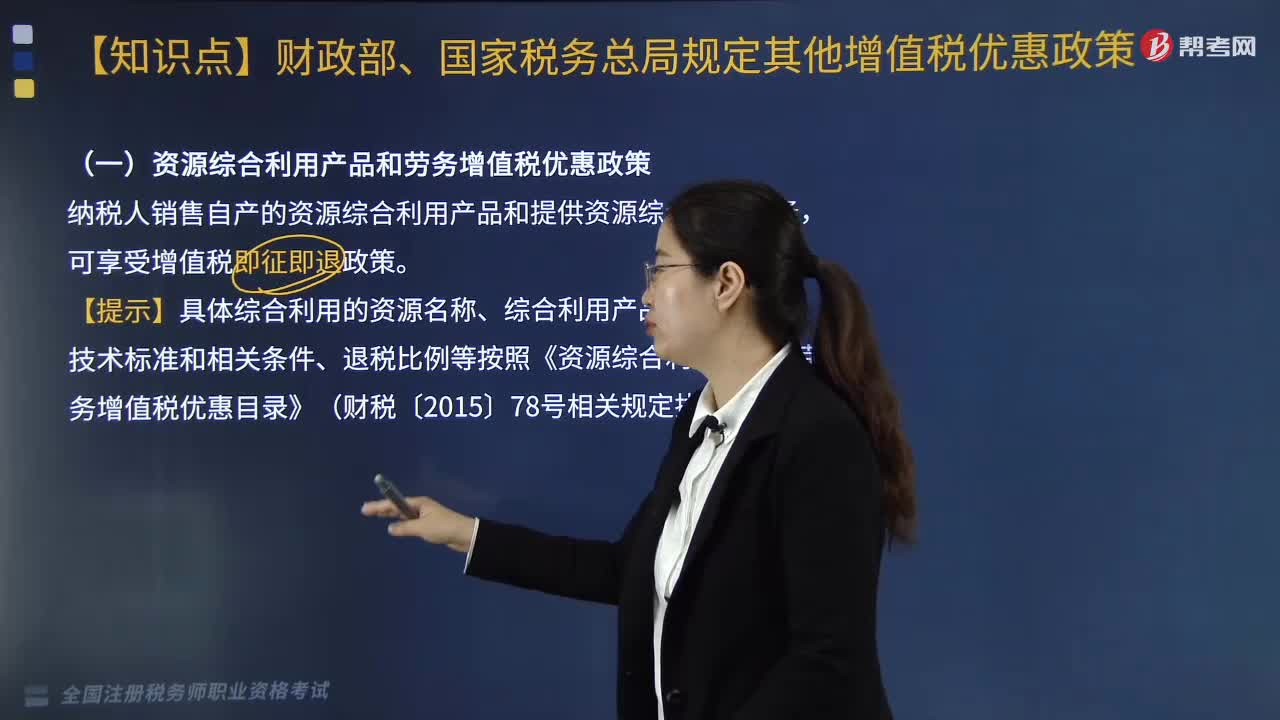

459医疗卫生行业的增值税优惠政策有哪些?:医疗卫生行业的增值税优惠政策有哪些?(一)资源综合利用产品和劳务增值税优惠政策,【提示】具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78号)的相关规定执行:增值税实际税负超过6%的即征即退,(三)软件产品的增值税优惠:即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料