-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进口货物税收优惠政策有哪些?

根据《财政部海关总署国家税务总局关于印发〈关于进口货物进口环节海关代征税税收政策问题的规定〉的通知》(财关税〔2004〕7号)的有关规定,进口货物税收优惠包括以下内容:

1.经海关批准暂时进境的下列货物,在进境时纳税义务人向海关缴纳相当于应纳税款的保证金或者提供其他担保的,可以暂不缴纳进口环节增值税和消费税,并应当自进境之日起6个月内复运出境;经纳税义务人申请,海关可以根据海关总署的规定延长复运出境的期限:

(1) 在展览会、交易会、会议及类似活动中展示或者使用的货物;

(2) 文化、体育交流活动中使用的表演、比赛用品;

(3) 进行新闻报道或者摄制电影、电视节目使用的仪器、设备及用品;

(4) 开展科研、教学、医疗活动使用的仪器、设备及用品;

(5) 在上述所列活动中使用的交通工具及特种车辆;

(6) 货样;

(7) 供安装、调试、检测设备时使用的仪器、工具;

(8) 盛装货物的容器;

(9) 其他用于非商业目的的货物。

上述所列暂准进境货物在规定的期限内未复运出境的,海关应当依法征收进口环节增值税和消费税。其他暂准进境货物,应当按照该货物的组成计税价格和其在境内滞留时间与折旧时间的比例分别计算征收进口环节增值税和消费税。

2.因残损、短少、品质不良或者规格不符原因,由进口货物的发货人、承运人或者保险公司免费补偿或者更换的相同货物,进口时不征收进口环节增值税和消费税。被免费更换 的原进口货物不退运出境的,海关应当对原进口货物重新按照规定征收进口环节增值税和消费税。

3.进口环节增值税税额在人民币50元以下的一票货物,免征进口环节增值税;消费税税额在人民币50元以下的一票货物,免征进口环节消费税。

4.无商业价值的广告品和货样免征进口环节增值税和消费税。

5.外国政府、国际组织无偿赠送的物资免征进口环节增值税和消费税。

6.在海关放行前损失的进口货物免征进口环节增值税和消费税;在海关放行前遭受损坏的货物,可以按海关认定的进口货物受损后的实际价值确定进口环节增值税和消费税组成计税价格公式中的关税完税价格和关税,并依法计征进口环节增值税和消费税。

203

203

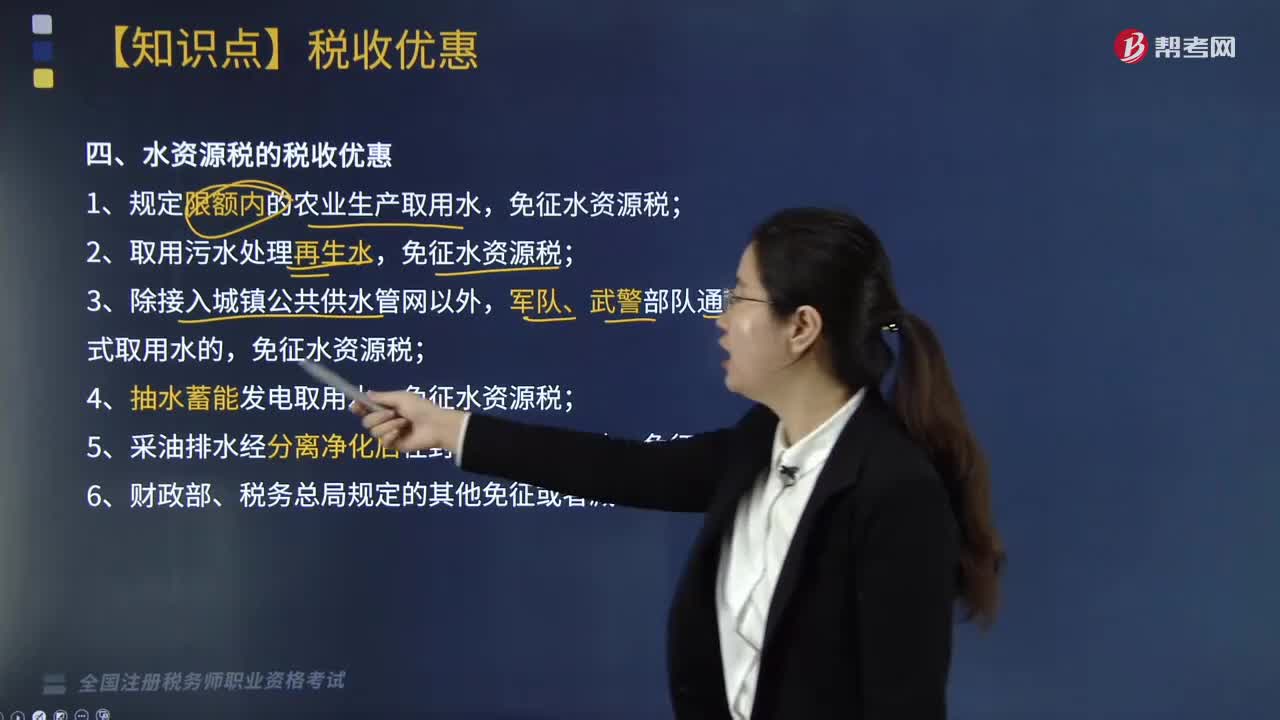

水资源税的税收优惠有哪些?:水资源税的税收优惠如下:1.规定限额内的农业生产取用水,免征水资源税;6.财政部、税务总局规定的其他免征或者减征水资源税情形。一、资源税减免实行分类管理(2019年新增),1.纳税人开采或者生产应税产品过程中,减征或免征资源税,2.油气田企业按规定的减征比例填报。以纳税申报表及附表作为资源税减免备案资料,均通过备案形式向主管税务机关申报资源税减免;

117

117

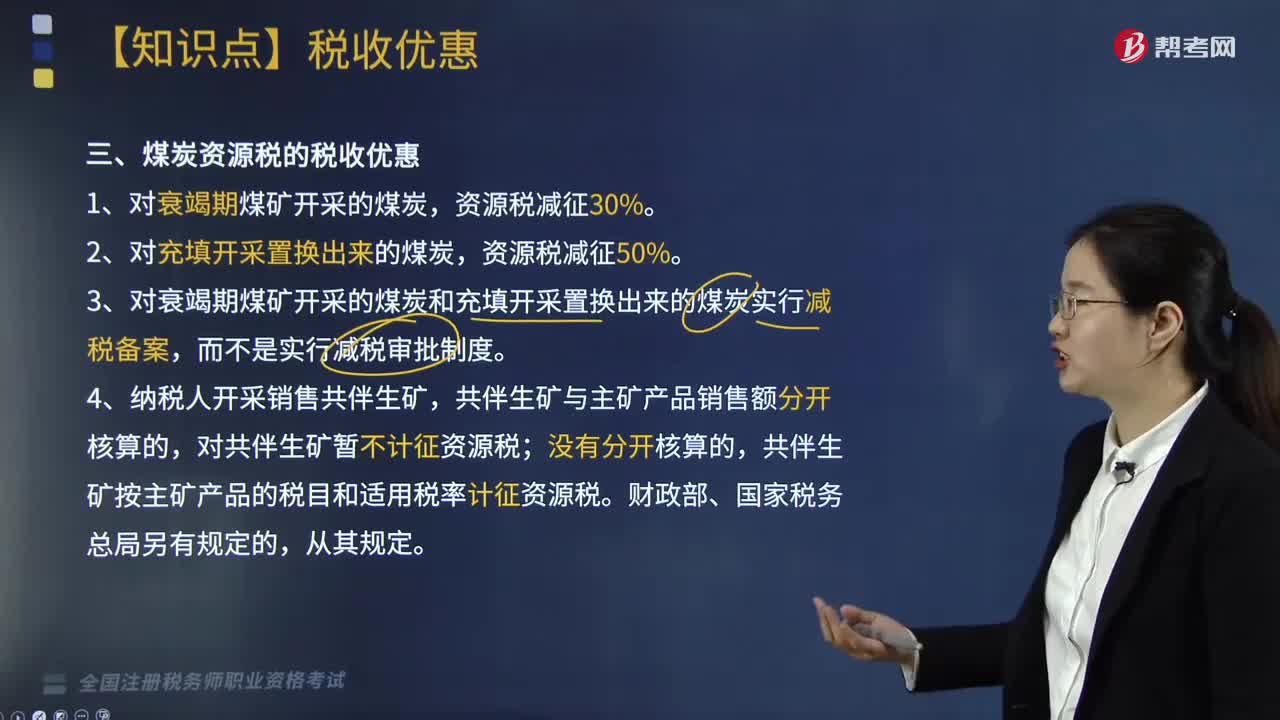

煤炭资源税的税收优惠有哪些?:煤炭资源税的税收优惠如下:3.对衰竭期煤矿开采的煤炭和充填开采置换出来的煤炭实行减税备案,而不是实行减税审批制度。4.纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税。【2016年·多选题】下列关于煤矿资源税税收优惠政策的说法中,A. 出口煤炭免征资源税,资源税减征50%D. 对衰竭期煤矿开采的煤炭实行减税备案

151

151

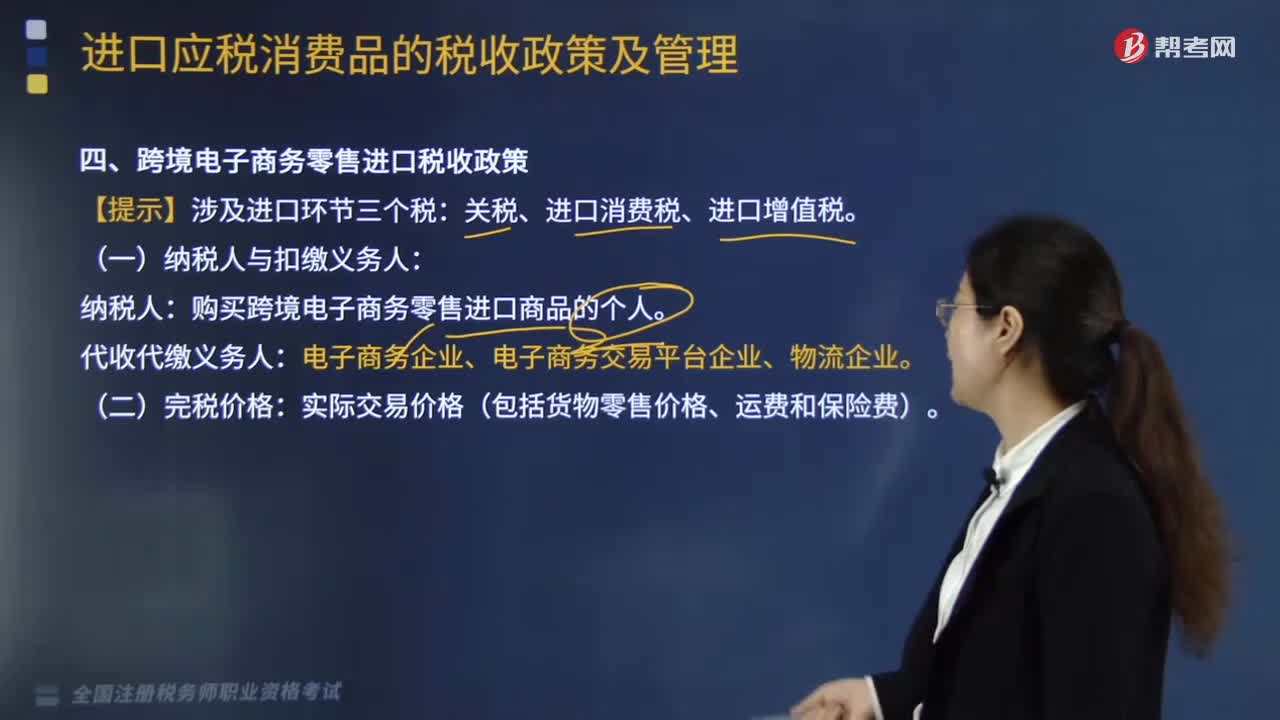

跨境电子商务零售进口税收政策有哪些?:跨境电子商务零售进口税收政策如下:【提示】涉及进口环节三个税:关税、进口消费税、进口增值税。(一)纳税人与扣缴义务人:购买跨境电子商务零售进口商品的个人。代收代缴义务人:实际交易价格(包括货物零售价格、运费和保险费)。个人年度交易限值为人民币26000元。(1)进口关税:零税率(限值以内进口)。(2)进口增值税、消费税:法定应纳税额70%征收。按照一般贸易方式全额征税。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料