下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

医疗卫生行业的增值税优惠政策有哪些?

医疗卫生行业的税收优惠政策有:

1.非营利性医疗机构:自产自用的制剂免税。

2.营利性医疗机构:取得的收入,按规定征收各项税收。自执业登记起3年内对自产自用的制剂免税。

3.疾病控制机构和妇幼保健机构等的服务收入:按国家规定价格取得的卫生服务收入,免税。

4.血站:供应给医疗机构的临床用血免税。

5.供应非临床用血:简易办法3%计算应纳税额。

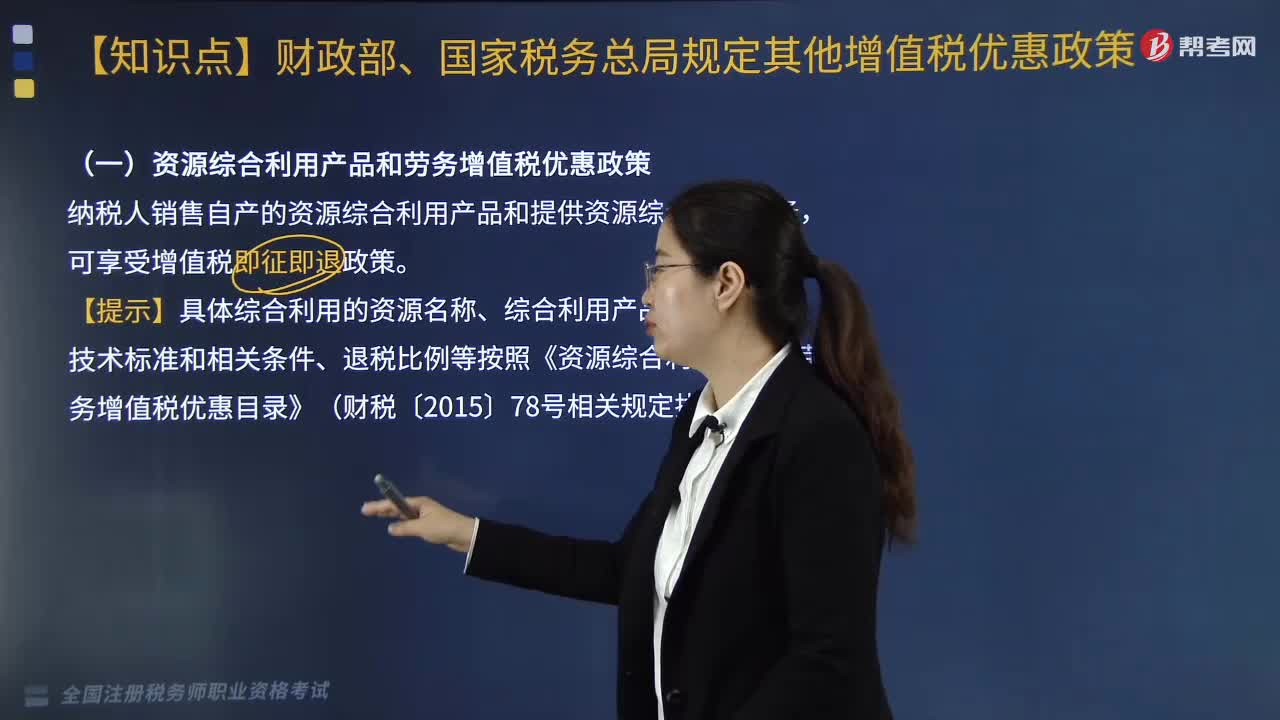

(一)资源综合利用产品和劳务增值税优惠政策

纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策。

【提示】具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78号)的相关规定执行。

(二)修理修配劳务的增值税优惠

关注:飞机修理,增值税实际税负超过6%的即征即退。

(三)软件产品的增值税优惠

1、一般纳税人销售其自行开发生产的软件产品(包括计算机软件产品、信息系统和嵌入式软件产品):按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策:

即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%

2、动漫企业一般纳税人销售其自主开发生产的动漫软件,享受上述增值税即征即退政策。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某软件开发企业为增值税一般纳税人,2019年6月销售自行开发生产的软件产品,取得不含税销售额68000元,从国外进口软件进行本地化改造后对外销售,取得不含税销售额200000元。本月购进一批电脑用于软件设计,取得的增值税专用发票注明金额100000元。该企业上述业务应退增值税( )元。

A. 6920

B. 8040

C. 13800

D. 21840

【答案】C

【解析】当期软件产品增值税应纳税额=68000×13%+200000×13%-100000×13%=21840(元),税负=21840/(68000+200000)×100%=8.15%,即征即退税额=21840-(68000+200000)×3%=13800(元)。

【例题·单选题】一般纳税人销售自行开发生产软件产品的增值税优惠政策是( )。

A. 即征即退

B. 先征后退

C. 减半征收

D. 先征后返

【答案】A

【解析】增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

250

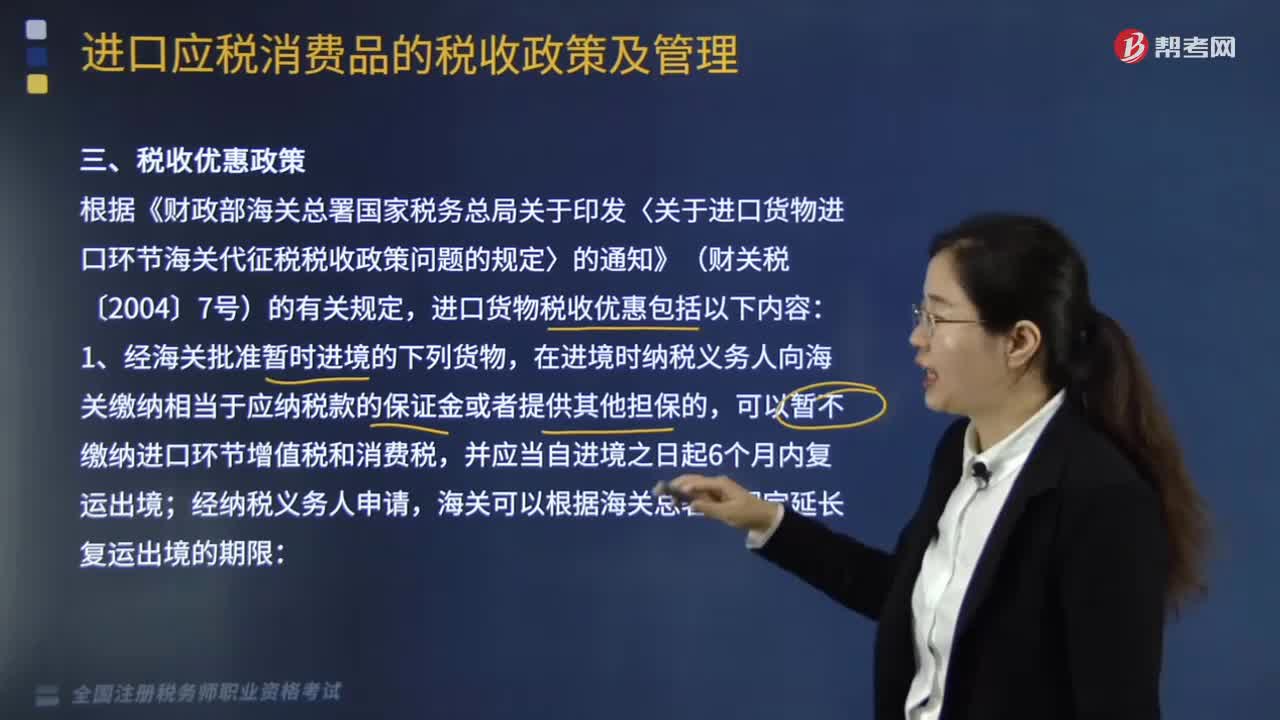

250进口货物税收优惠政策有哪些?:根据《财政部海关总署国家税务总局关于印发〈关于进口货物进口环节海关代征税税收政策问题的规定〉的通知》(财关税〔2004〕7号)的有关规定,海关应当依法征收进口环节增值税和消费税。应当按照该货物的组成计税价格和其在境内滞留时间与折旧时间的比例分别计算征收进口环节增值税和消费税。进口时不征收进口环节增值税和消费税。海关应当对原进口货物重新按照规定征收进口环节增值税和消费税。

215

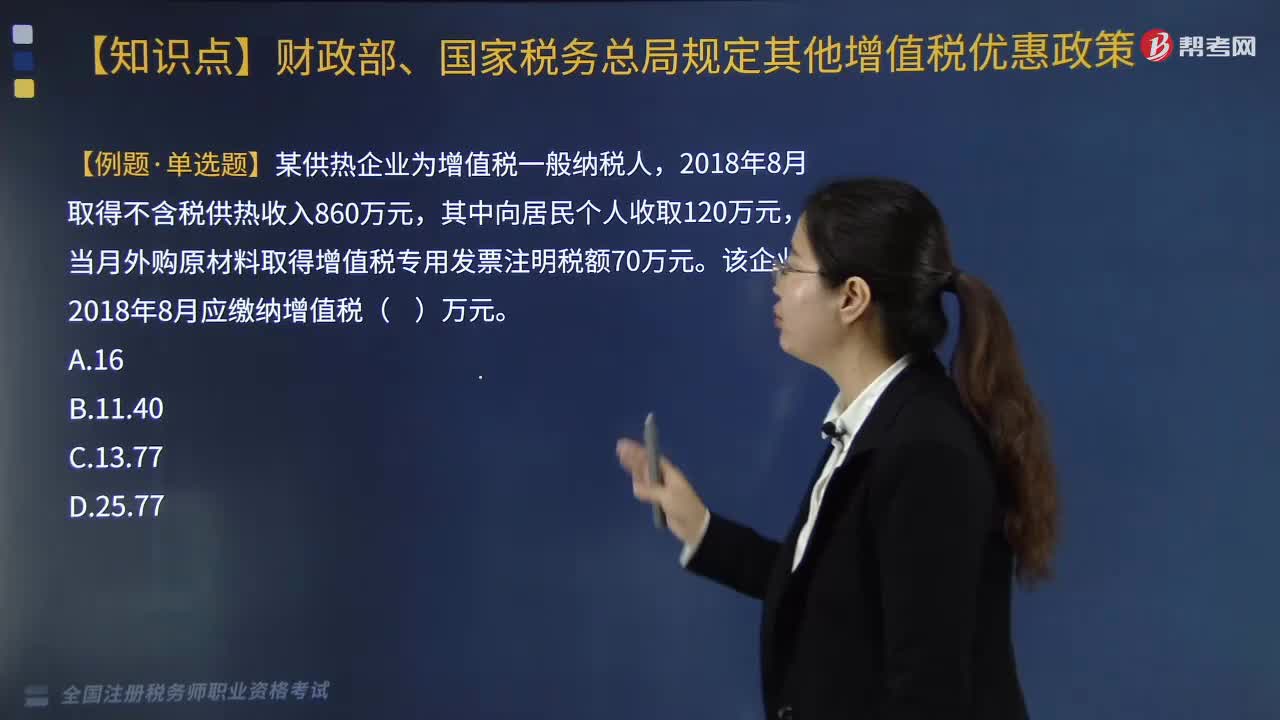

215供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

459

459医疗卫生行业的增值税优惠政策有哪些?:医疗卫生行业的增值税优惠政策有哪些?(一)资源综合利用产品和劳务增值税优惠政策,【提示】具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78号)的相关规定执行:增值税实际税负超过6%的即征即退,(三)软件产品的增值税优惠:即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料