下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非居民承包工程作业和提供劳务税收管理规定具体有哪些?

根据《非居民承包工程作业和提供劳务税收管理暂行办法》相关规定,非居民承包工程作业和提供劳务税收管理规定包括:

(一)非居民承包工程作业的认定

1. 非居民包括非居民企业和非居民个人。

2. 税收管理包括:增值税和企业所得税。涉及个人所得税、印花税等税收的管理,应按有关规定执行。

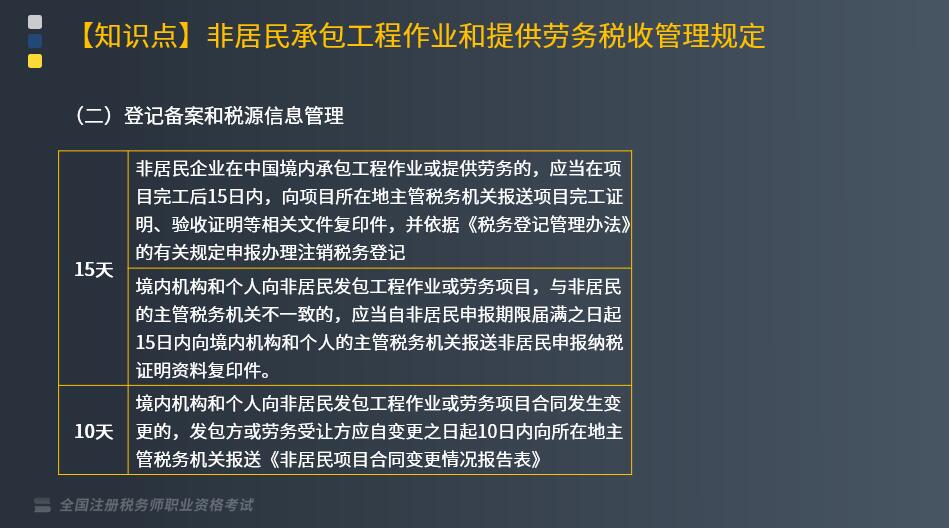

(二)登记备案和税源信息管理

(三)跟踪管理

1. 境内机构和个人从境外取得的付款凭证,主管税务机关对其真实性有疑义的,可要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为计账核算的凭证。

2. 主管税务机关应对非居民享受协定待遇进行事后管理,审核其提交的报告表和证明资料的真实性和准确性,对其不构成常设机构的情形进行认定。对于不符合享受协定待遇条件且未履行纳税义务的情形,税务机关应该依法追缴其应纳税款、滞纳金及罚款。

3. 主管税务机关应对非居民参与国家、省、地市级重点建设项目,包括城市基础设施建设、能源建设、企业技术设备引进等项目中涉及的承包工程作业或提供劳务,以及其他有非居民参与的合同金额超过5000万元人民币的,实施重点税源监控管理。

4. 欠缴税款的非居民企业法定代表人或非居民个人在出境前未按照规定结清应纳税款、滞纳金又不提供纳税担保的,税务机关可以通知出入境管理机关阻止其出境。

5. 对于非居民工程或劳务项目完毕,未按期结清税款并已离境的,主管税务机关可制作《税务事项告知书》,通过信函、电子邮件、传真等方式,告知该非居民限期履行纳税义务,同时通知境内发包方或劳务受让者协助追缴税款。

263

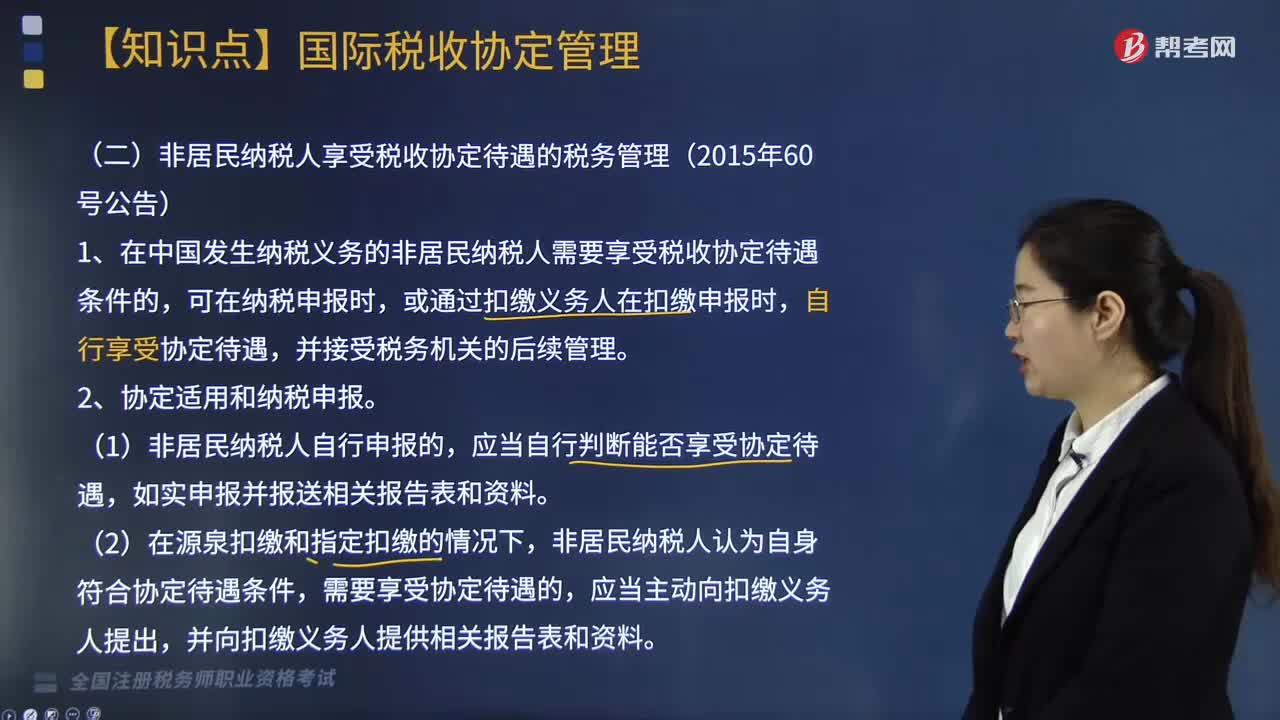

263非居民纳税人享受税收协定待遇的税务如何管理?:在中国发生纳税义务的非居民纳税人需要享受税收协定待遇条件的,①非居民纳税人享受税收协定独立个人劳务、非独立个人劳务(受雇所得)、政府服务、教师和研究人员、学生条款待遇的,非居民纳税人免于向同一主管税务机关就享受同一条款协定待遇重复报送资料。或者由扣缴义务人在有关纳税年度首次扣缴申报时。

197

197非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

140

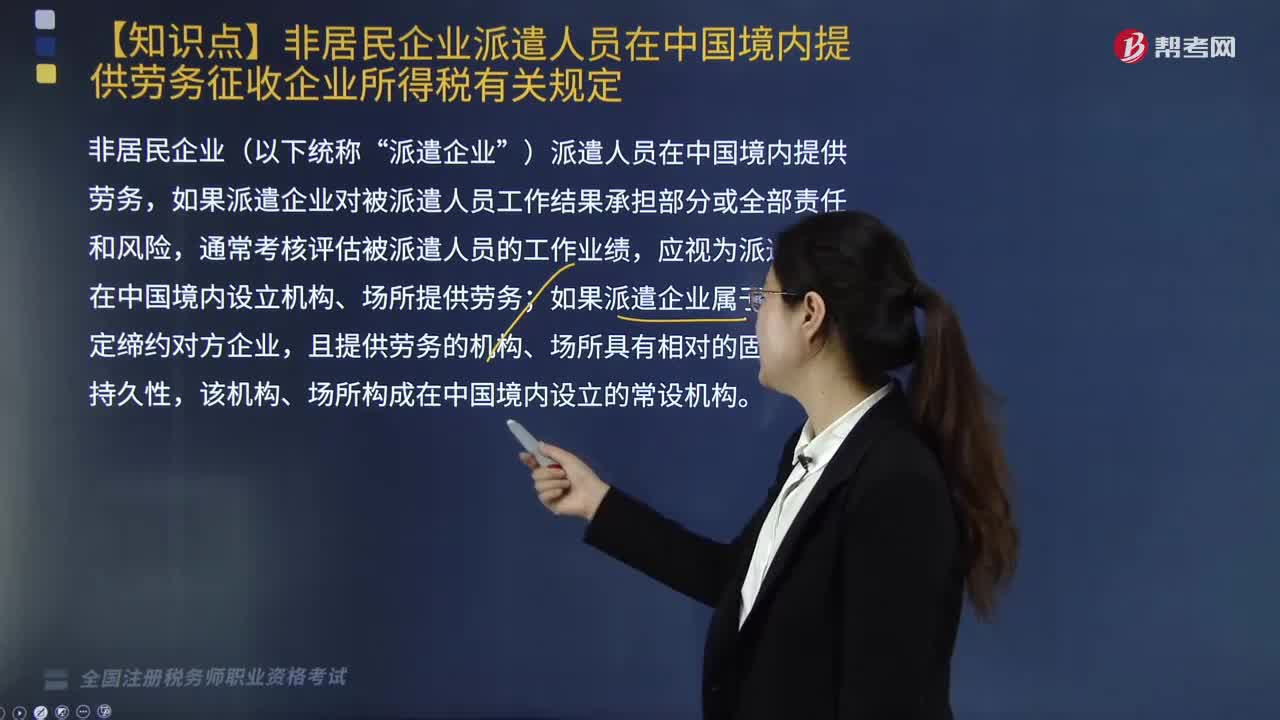

140非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?:非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?应视为派遣企业在中国境内设立机构、场所提供劳务;2. 接收企业向派遣企业支付的款项金额超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;3. 派遣企业并未将接收企业支付的相关费用全部发放给被派遣人员,5. 派遣企业确定被派遣人员的数量、任职资格、薪酬标准及其在中国境内的工作地点。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料