下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

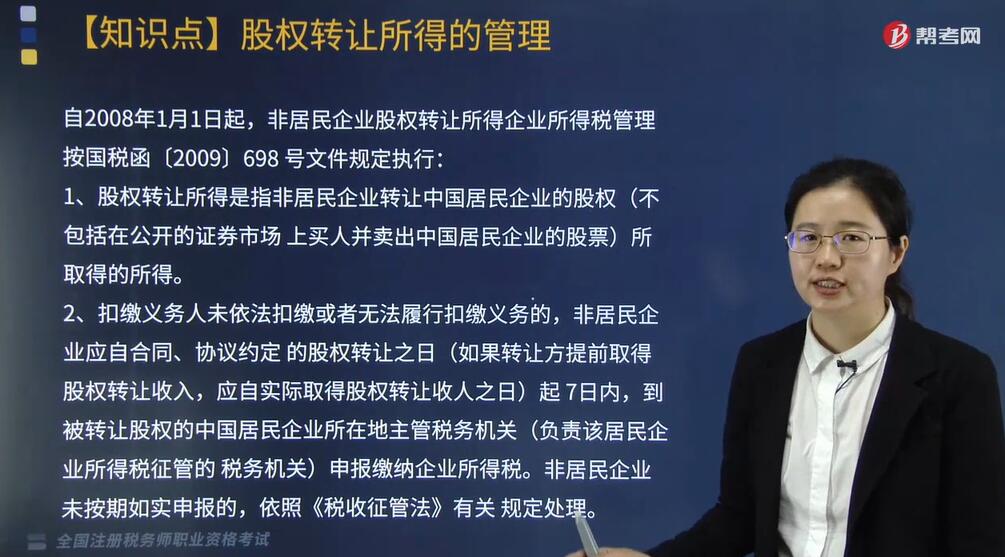

股权转让所得的管理方法是什么?

自2008年1月1日起,非居民企业股权转让所得企业所得税管理按国税函〔2009〕698号文件规定执行:

1. 股权转让所得是指非居民企业转让中国居民企业的股权(不包括在公开的证券市场上买人并卖出中国居民企业的股票)所取得的所得。

2. 扣缴义务人未依法扣缴或者无法履行扣缴义务的,非居民企业应自合同、协议约定的股权转让之日(如果转让方提前取得股权转让收入,应自实际取得股权转让收人之日)起7日内,到被转让股权的中国居民企业所在地主管税务机关(负责该居民企业所得税征管的税务机关)申报缴纳企业所得税。非居民企业未按期如实申报的,依照《税收征管法》有关规定处理。

3. 股权转让所得是指股权转让价减除股权成本价后的差额。

股权转让价是指股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等形式的金额。如被持股企业有未分配利润或税后提存的各项基金等,股权转让人随股权一并转让该股东留存收益权的金额,不得从股权转让价中扣除。

股权成本价是指股权转让人投资入股时向中国居民企业实际交付的出资金额,或购买该项股权时向该股权的原转让人实际支付的股权转让金额。

4. 在计算股权转让所得时,以非居民企业向被转让股权的中国居民企业投资时或向原投资方购买该股权时的币种计算股权转让价和股权成本价。如果同一非居民企业存在多次投资,以首次投人资本时的币种计算股权转让价和股权成本价,以加权平均法计算股权成本价;多次投资时币种不一致的,则应按照每次投入资本当日的汇率换算成首次投资时的币种。

5. 非居民企业向其关联方转让中国居民企业股权,其转让价格不符合独立交易原则而减少应纳税所得额的,税务机关有权按照合理方法进行调整。

6. 境外投资方(实际控制方)同时转让境内或境外多个控股公司股权的,被转让股权的中国居民企业应将整体转让合同和涉及本企业的分部合同提供给主管税务机关。如果没有分部合同,被转让股权的中国居民企业应向主管税务机关提供被整体转让的各个控股公司的详细资料,准确划分境内被转让企业的转让价格。如果不能准确划分,主管税务机关有权选择合理的方法对转让价格进行调整。

7. 非居民企业股权转让有关问题。

(1)非居民企业直接转让中国境内居民企业股权,如果股权转让合同或协议约定采取分期付款方式的,应于合同或协议生效且完成股权变更手续时,确认收入实现。

(2)第1条所称“在公开的证券市场上买人并卖出中国居民企业的股票”,是指股票买入和卖出的对象、数量和价格不是由买卖双方事先约定而是按照公开证券市场通常交易规则确定的行为。

(3)第6条的“境外投资方(实际控制方)”是指间接转让中国居民企业股权的所有投资者。

(4)两个及两个以上境外投资方同时间接转让中国居民企业股权的,可由其中一方按照规定向被转让股权的中国居民企业所在地主管税务机关提供资料。

(5)境外投资方同时间接转让两个及两个以上且不在同一省(市)中国居民企业股权的,可以选择向其中一个中国居民企业所在地主管税务机关按照规定提供资料,由该主管税务机关所在省(市)税务机关与其他省(市)税务机关协商确定是否征税,并向国家税务总局报告;如果确定征税的,应分别到各中国居民企业所在地主管税务机关缴纳税款。

231

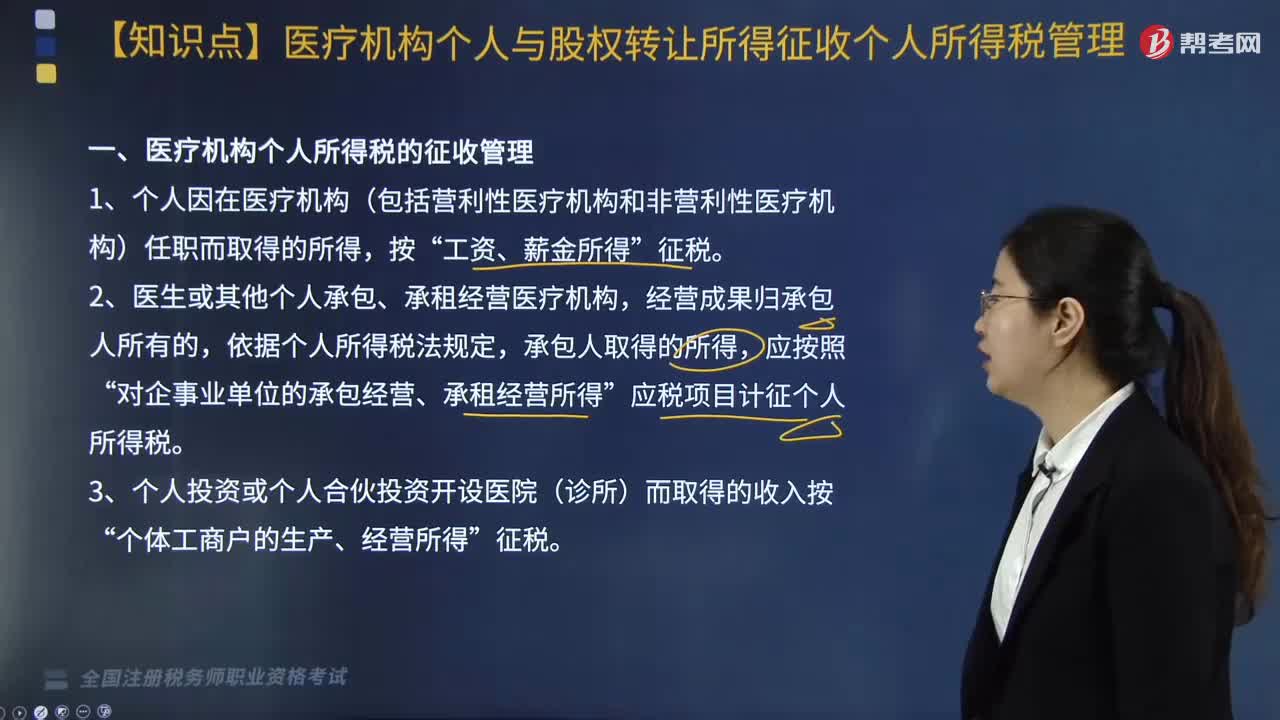

231医疗机构个人与股权转让所得征收个人所得税如何管理?:《关于医疗机构有关个人所得税政策问题的通知》和《国家税务总局关于提高增值税和营业税起征点后加强个人所得税征收管理工作的通知》等相关规定,对医疗机构个人与股权转让所得征收个人所得税管理如下:二、提高了个人缴纳增值税起征点后缴纳个人所得税的征收管理。2. 结合实际对提高起征点后采取核定征税方法的纳税人可重新核定定额,3. 对原按照应缴纳流转税的一定比例附征个人所得税的纳税人。

276

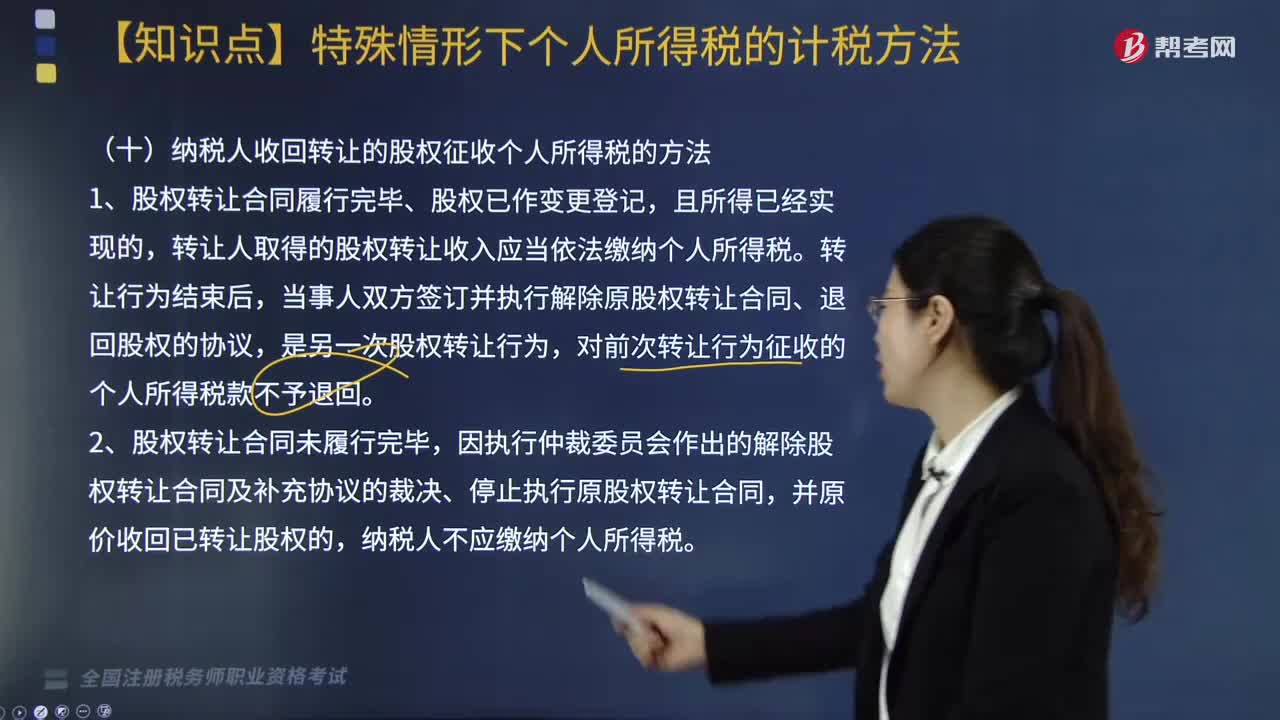

276纳税人收回转让的股权征收个人所得税的方法是什么?:纳税人收回转让的股权征收个人所得税的方法是什么?股权转让合同履行完毕、股权已作变更登记,转让人取得的股权转让收入应当依法缴纳个人所得税。对前次转让行为征收的个人所得税款不予退回。个人转让限售股征收个人所得税规定“主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(1)证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

338

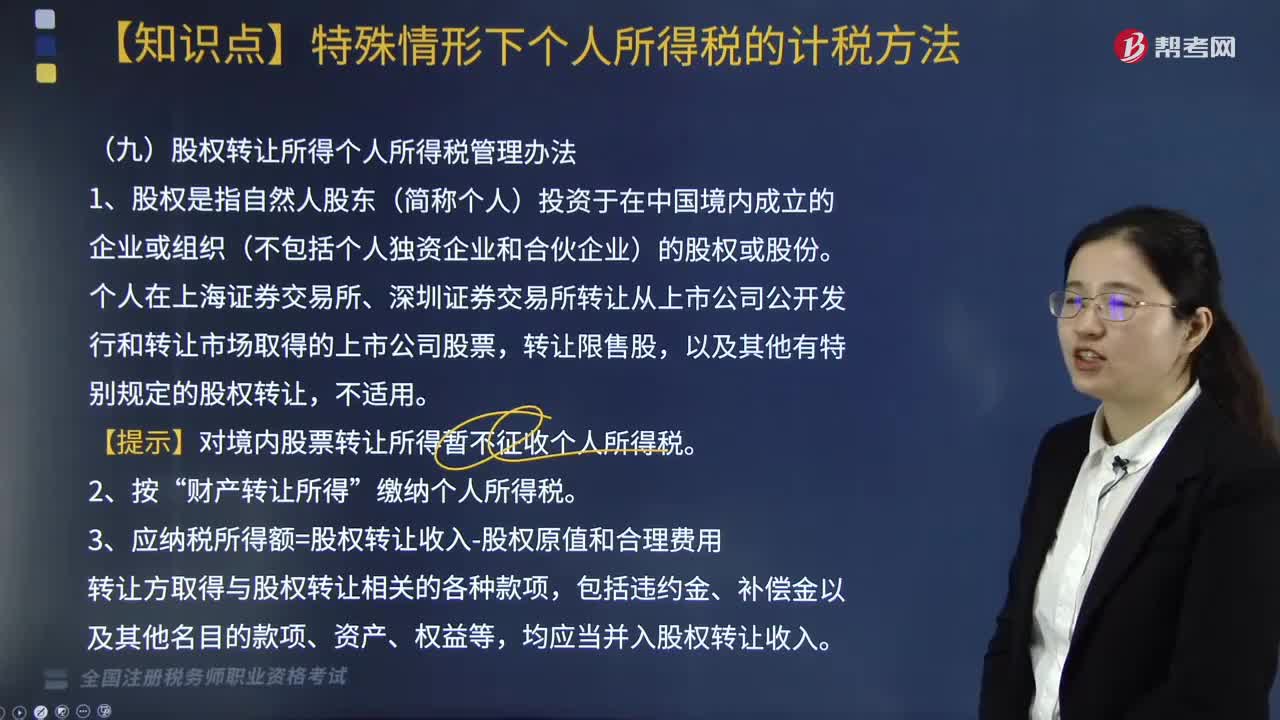

338什么是股权?股权转让所得个人所得税如何管理?:①申报的股权转让收入低于股权对应的净资产份额的;③申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;B. 申报的股权转让收入低于取得该股权所支付的价款和相关税费的:D. 申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;个人申报的股权转让收入高于股权对应的净资产公允价值份额的转让;(1)申报的股权转让收入低于股权对应净资产份额的

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料