-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

回收期法是指什么?

回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。回收期法指根据回收原始投资额所需时间的长短来进行投资决策的方法。一般而言,投资者总希望尽快地收回投资,回收期越短越好。

亦称偿还期法,或还本期法,将投资项目的预计投资回收期与要求的投资回收期进行比较,确定投资项目是否可行的方法。

回收期是指通过投资项目所带来的年现金净流入量回收该项目初始投资所需的时间(年限),初始投资是指投资项目筹建时所发生的投资支出,亦称净投资额或现金净流出量。年现金净流入量是指年税后净利与年折旧费之和。

折现回收期是指在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】

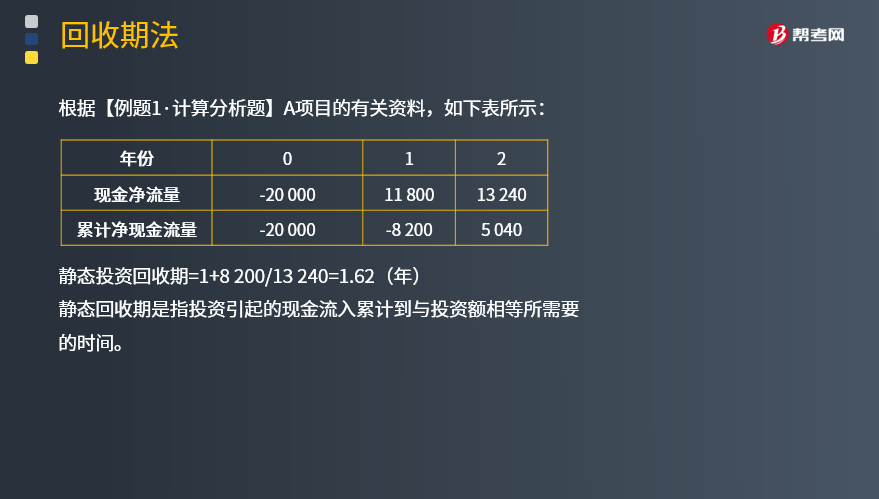

根据【例题·计算分析题】A项目的有关资料,如下表所示:

静态投资回收期=1+8 200/13 240=1.62(年)

静态回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。

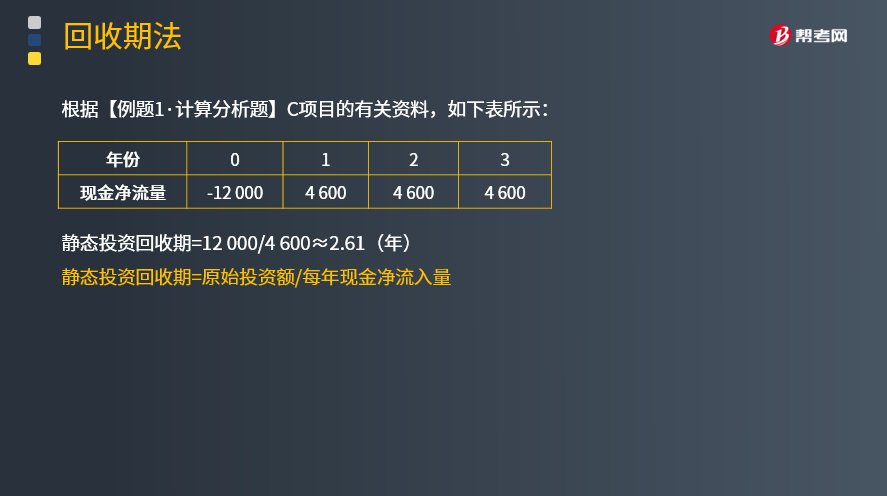

根据【例题·计算分析题】C项目的有关资料,如下表所示:

静态投资回收期=12 000/4 600≈2.61(年)

静态投资回收期=原始投资额/每年现金净流入量

12 000=4 600×(P/A,10%,n),则(P/A,10%,n)=2.6087

已知:(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699。

利用内插法,得n≈3.18(年)

动态投资回收期是使等式成立的期数

原始投资额=A×普通年金现值系数

静态回收期:

每年现金流量相等:静态投资回收期=原始投资额/每年现金净流入量

每年现金流量不等:现金流入累计到与投资额相等所需要的时间

折现回收期:

每年现金流量相等:动态投资回收期是使等式成立的期数。

原始投资额=A×普通年金现值系数

每年现金流量不等:考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。

静态回收期(不考虑货币时间价值)

优点:

①计算简便;

②并且容易为决策人所正确理解;

③可以大体上衡量项目的流动性和风险。

缺点:

①忽视了时间价值;

②没有考虑回收期以后的现金流,也就是没有衡量盈利性;

③促使公司接受短期项目,放弃有战略意义的长期项目。

动态回收期(考虑货币时间价值)

优点:

①计算简便;

②容易为决策人所正确理解;

③可以大体上衡量项目的流动性和风险。

缺点:

①没有考虑回收期以后的现金流,也就是没有衡量盈利性;

②促使公司接受短期项目,放弃有战略意义的长期项目。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2013年注册会计师考试真题】动态投资回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有( )。

A.忽视了资金的时间价值

B.忽视了折旧对现金流的影响

C.没有考虑回收期以后的现金流

D.促使放弃有战略意义的长期投资项目

【答案】CD

【解析】动态投资回收期要考虑资金的时间价值,选现A错误;投资回收期是以现金流量为基础的指标,在考虑所得税的情况下,是考虑了折旧对现金流的影响的,选项B错误。

19

19

注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

51

51

司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

751

751

快速学习回收期法是指什么?:回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。回收期法指根据回收原始投资额所需时间的长短来进行投资决策的方法。回收期是指通过投资项目所带来的年现金净流入量回收该项目初始投资所需的时间(年限),折现回收期是指在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。静态回收期是指投资引起的现金流入累计到与投资额相等所需要的时间:静态投资回收期=原始投资额每年现金净流入量。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料