下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

变动成本法是指什么?

变动成本法也称直接成本法、边际成本法。在此方法下,产品成本只包括直接材料、直接人工和变动制造费用,即变动生产成本,变动生产成本随生产量的变化呈正比例变化。

变动成本法是在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本和非生产成本作为期间成本,并按贡献式损益确定程序计算损益的一种成本计算模式。

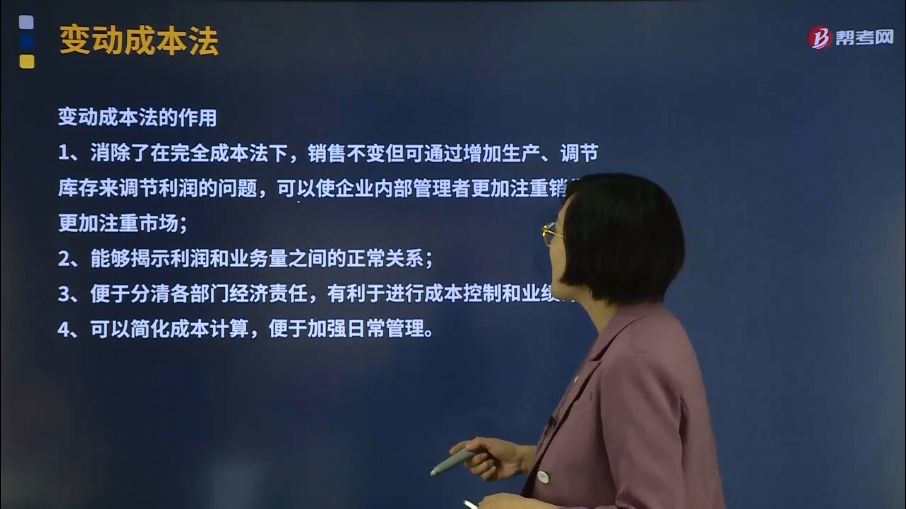

变动成本法的作用:

1、消除了在完全成本法下,销售不变但可通过增加生产、调节库存来调节利润的问题,可以使企业内部管理者更加注重销售,更加注重市场;

2、能够揭示利润和业务量之间的正常关系;

3、便于分清各部门经济责任,有利于进行成本控制和业绩评价;

4、可以简化成本计算,便于加强日常管理。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2011年注册会计师考试真题】如果企业采用变动成本法核算产品成本,产品成本的计算范围是( )。

A.直接材料、直接人工

B.直接材料、直接人工、间接制造费用

C.直接材料、直接人工、变动制造费用

D.直接材料、直接人工、变动制造费用、变动管理及销售费用

【答案】C

【解析】变动成本法核算产品成本,产品成本的计算范围只包括变动制造成本。

19

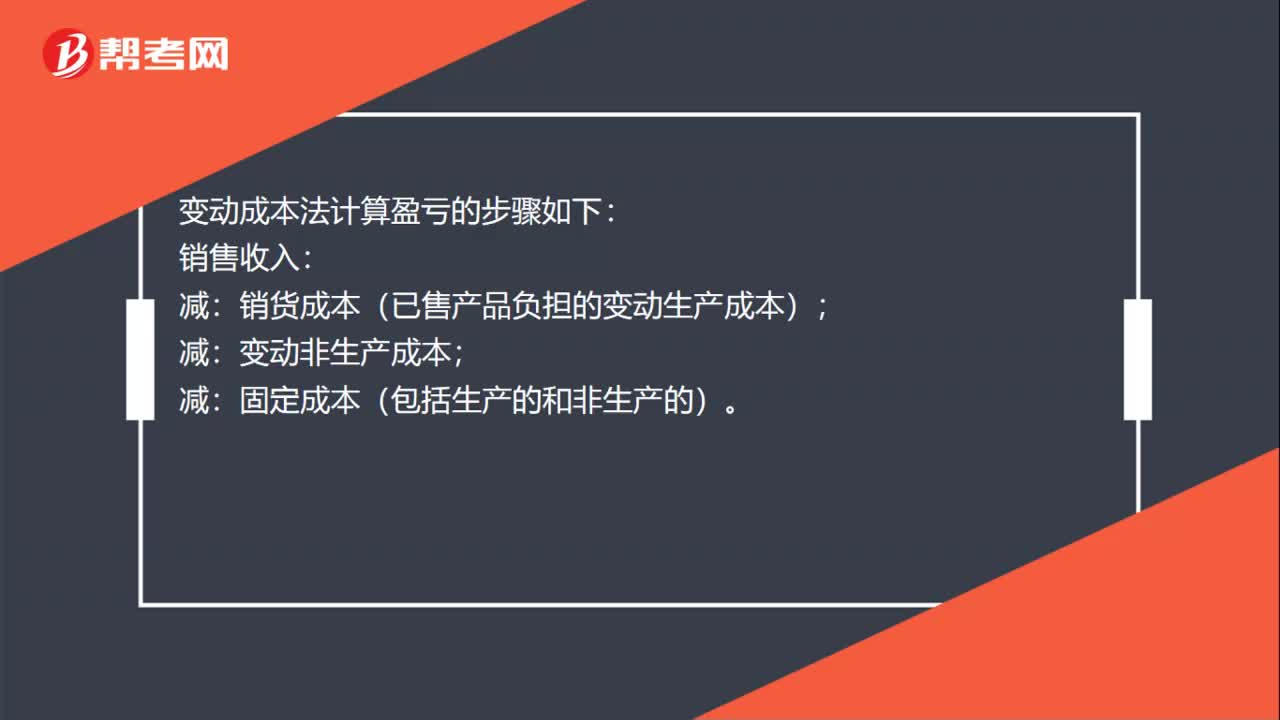

19变动成本法计算公式是什么?:变动成本法计算公式是什么?变动成本法计算盈亏的步骤如下:销售收入:销货成本(已售产品负担的变动生产成本);变动非生产成本;减:固定成本(包括生产的和非生产的)。

33

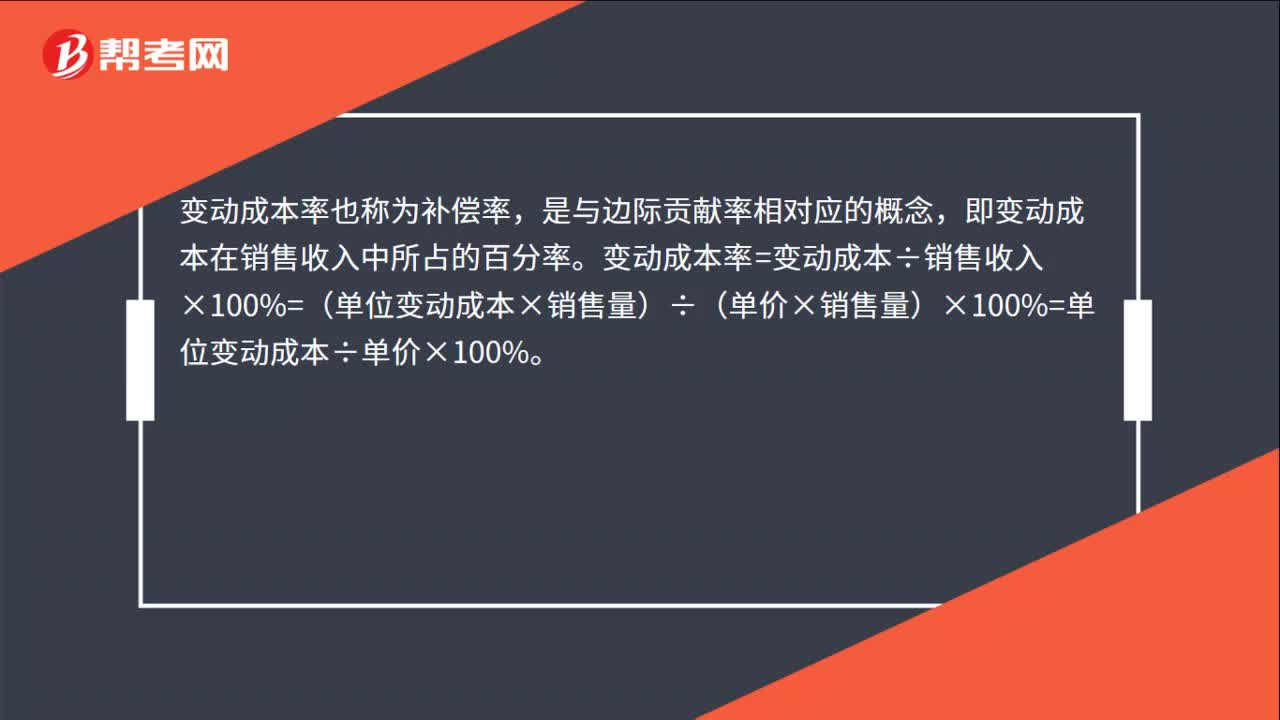

33变动成本与变动成本率的关系是什么?:变动成本与变动成本率的关系是什么?变动成本率也称为补偿率,是与边际贡献率相对应的概念,即变动成本在销售收入中所占的百分率。变动成本率=变动成本÷销售收入×100%=(单位变动成本×销售量)÷(单价×销售量)×100%=单位变动成本÷单价×100%。

106

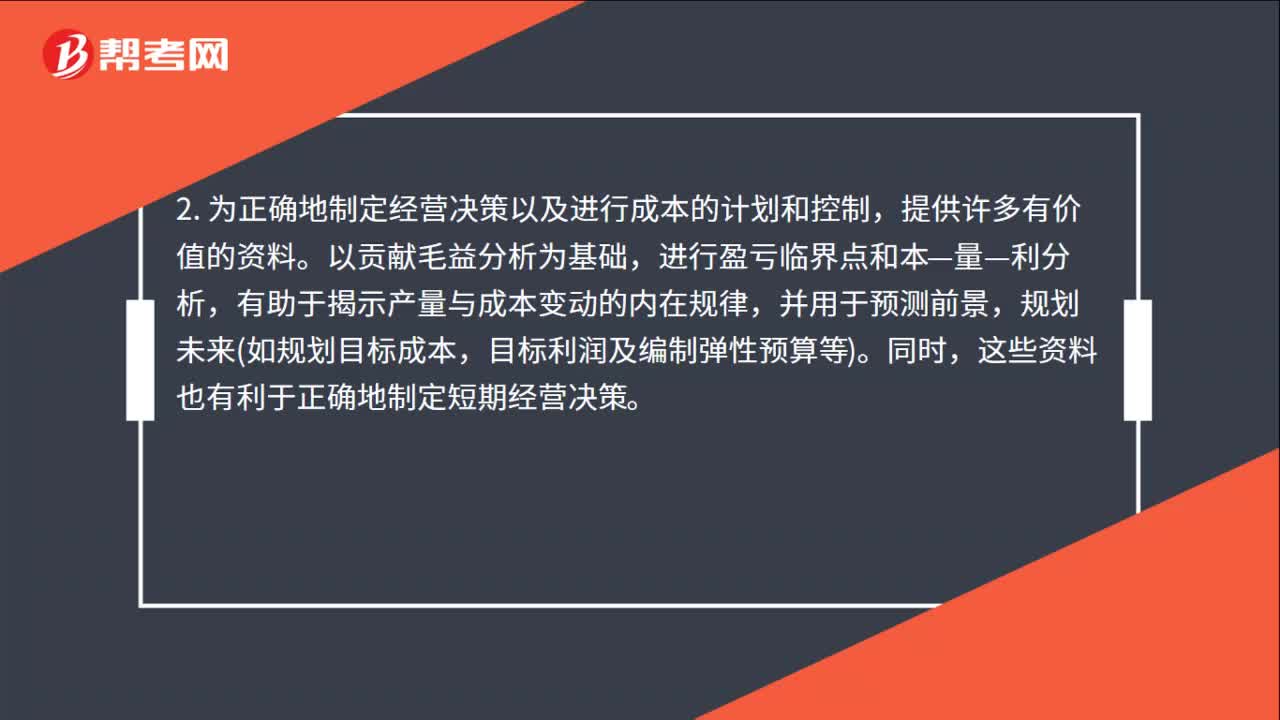

106变动成本法的作用是什么?:每种产品的盈利能力资料,因为利润的规划和经营管理中许多重要的决策,都要以每种产品的盈利能力作为考虑的重要依据。2. 为正确地制定经营决策以及进行成本的计划和控制,以贡献毛益分析为基础,有助于揭示产量与成本变动的内在规律,目标利润及编制弹性预算等。这些资料也有利于正确地制定短期经营决策。3. 变动成本计算便于和标准成本、弹性预算和责任会计等直接结合,变动成本与固定成本具有不同的成本形态。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料