下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

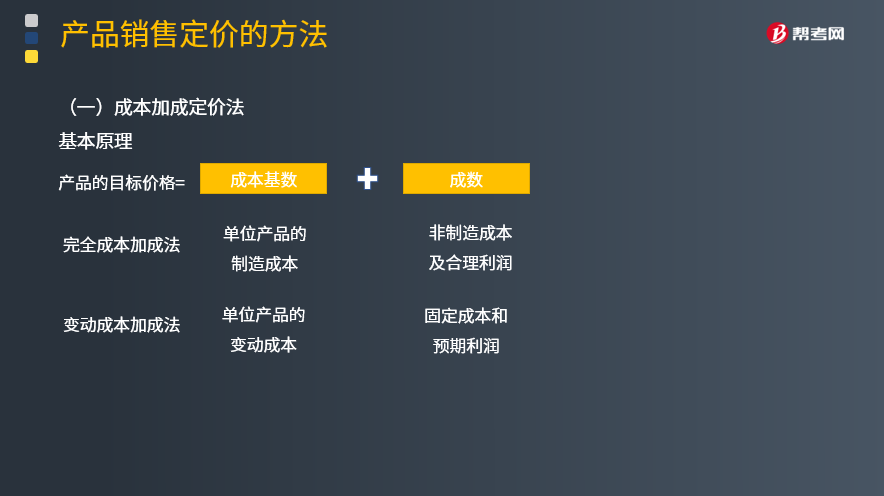

成本加成定价法是指什么?

成本加成定价法的基本思路是先计算成本基数,然后在此基础上加上一定的“成数”,通过“成数”获得预期的利润,以此得到产品的目标价格。

成本加成定价法可以分为完全成本加成法和变动成本加成法。

1.完全成本加成法

在完全成本加成法下,成本基数为单位产品的制造成本。

【提示】以这种制造成本进行加成,加成部分必须能弥补销售以及管理费用等非制造成本,并为企业提供满意的利润。也就是说,“加成”的内容应该包括非制造成本及合理利润。

2.变动成本加成法

企业采用变动成本加成,成本基数为单位产品的变动成本,加成的部分要求弥补全部的固定成本,并为企业提供满意的利润。

【提示】在确定“加成率”时,应该考虑是否涵盖了全部的固定成本和预期利润。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】某公司正在研究某新产品的定价问题,该产品预计年产量为10 000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

要求:

(1)加成50%,用完全成本加成法计算产品目标销售价格。

(2)加成100%,用变动成本加成法计算产品目标销售价格。

【答案】

(1)单位产品制造成本=直接材料+直接人工+制造费用=6+4+3+7=20(元)

目标销售价格=20×(1+50%)=30(元)

(2)单位产品变动成本=直接人工+直接材料+变动性制造费用+变动性销售管理费用=6+4+3+2=15(元)

目标销售价格=15×(1+100%)=30(元)

32

32加权平均资本成本在财务管理中的作用是什么?:加权平均资本成本在财务管理中的作用是什么?加权平均资本成本在财务管理中的作用是在金融活动中用来衡量一个公司的资本成本。因为融资成本被看作是一个逻辑上的价格标签,它过去被很多公司用作一个融资项目的贴现率。加权平均资本成本考虑资本结构中每个成分的相对权重并体现出该公司的新资产的预期成本。

18

18成本加成法是什么?:成本加成法是什么?成本加成法是按产品单位成本加上一定比例的利润制定产品价格的方法。也就是在产品成本上增加一部分盈利的方法。

18

18成本加成法是什么?:成本加成法是什么?成本加成法是按产品单位成本加上一定比例的利润制定产品价格的方法。也就是在产品成本上增加一部分盈利的方法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料