下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资本成本比较法是指什么?

资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

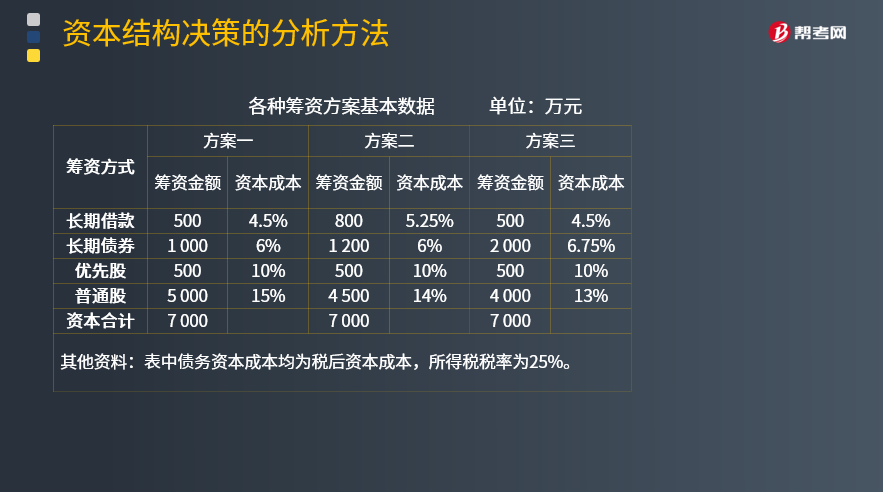

【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,有以下三种筹资方式,如表所示。

将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

【答案】

方案一:

KAWACC=500/7 000×4.5%+1 000/7 000×6%+500/

7 000×10%+5 000/7 000×15%=12.61%

方案二:

KBWACC=800/7 000×5.25%+1 200/7 000×6%+500/7 000

×10%+4 500/7 000×14%=11.34%

方案三:

KCWACC=500/7 000×4.5%+2 000/7 000×6.75%+500/

7 000×10%+4 000/7 000×13%=10.39%

通过比较不难发现,方案三的加权平均资本成本最低。因此,在适度的财务风险条件下,企业应按照方案三的各种资本比例筹集资金,由此形成的资本结构为相对最优的资本结构。

12

12债务资本成本是什么?:债务资本成本是什么?债务资本成本是指借款和发行债券的成本,包括借款、债券的利息、筹资费用。

48

48权益资本成本计算方法是什么?:权益资本成本计算方法是什么?资本资产定价模型(CAPM)计算:KE=RF+β(RM-RF)=无风险报酬率+上市公司股票的市场风险系数(上市公司股票的加权平均收益率-无风险报酬率)。式中:RF——无风险报酬率,β——上市公司股票的市场风险系数,RM——上市公司股票的加权平均收益率。股利增长模型法:计算公式为K=DP+G,即:权益资金成本=预期年股利普通股市价+普通股年股利增长率。

32

32加权平均资本成本在财务管理中的作用是什么?:加权平均资本成本在财务管理中的作用是什么?加权平均资本成本在财务管理中的作用是在金融活动中用来衡量一个公司的资本成本。因为融资成本被看作是一个逻辑上的价格标签,它过去被很多公司用作一个融资项目的贴现率。加权平均资本成本考虑资本结构中每个成分的相对权重并体现出该公司的新资产的预期成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料