下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计信息质量要求中的重要性指的是什么?

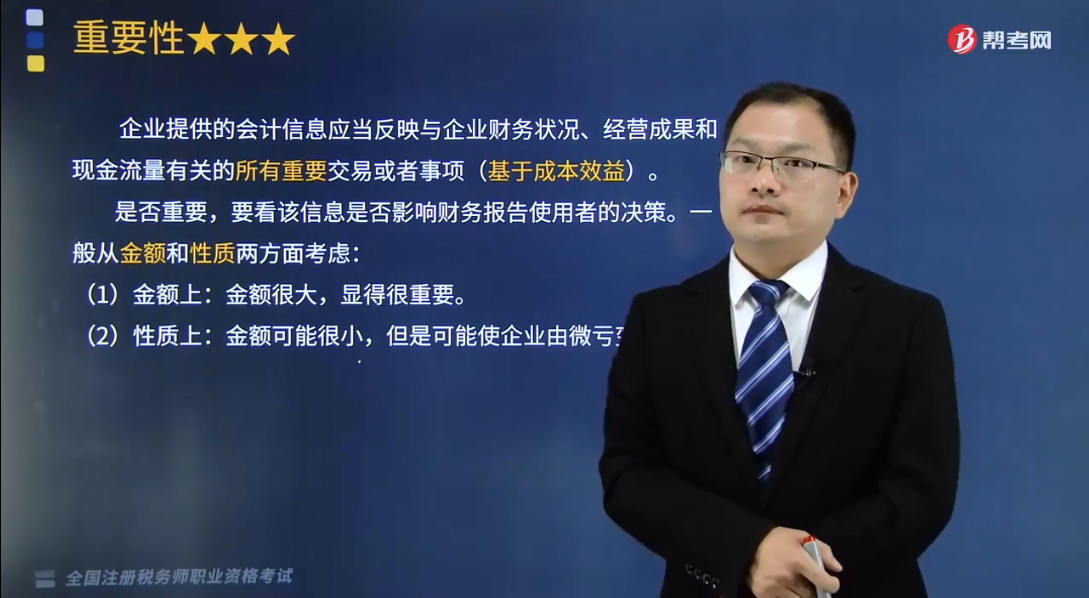

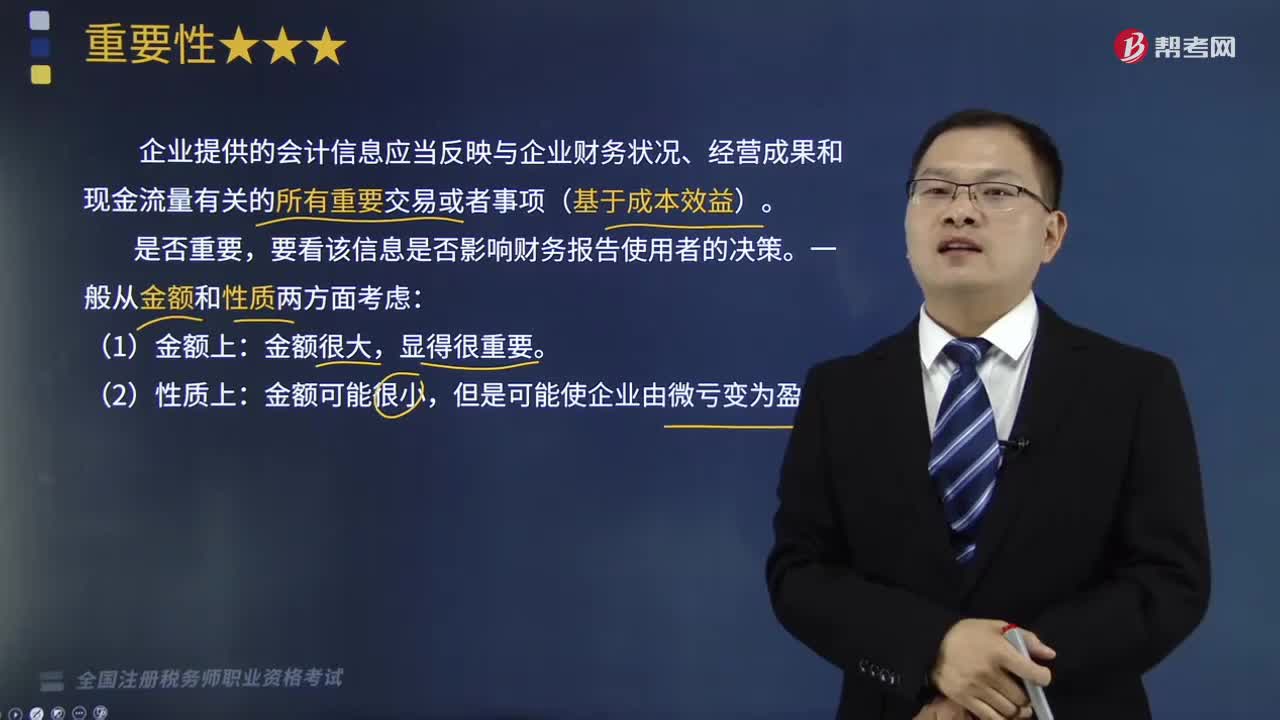

这里指企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项(基于成本效益)。

(1)这一原则要求企业在会计核算过程中,对发生的交易或事项要区别其重要程度,对资产、负债、损益等有较大影响,并进而影响财务报告使用者据以作出合理判断的重要事项,必须按照规定的会计方法和程序进行处理,并在财务报告中予以充分、准确的披露;对于次要的会计事项,在不影响会计信息真实性和不至于误导财务报告使用者作出正确判断的前提下,可适当简化处理。

(2)是否重要,要看该信息是否影响财务报告使用者的决策。一般从金额和性质两方面考虑:

①金额上:金额很大,显得很重要。

②性质上:金额可能很小,但是可能使企业由微亏变为盈利。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】甲公司在编制2×17年度财务报表时,发现2×16年度某项管理用无形资产未摊销,应摊销金额20万元,甲公司将该20万元补记的摊销额计入了2×17年度的管理费用。甲公司2×16年和2×17年实现的净利润分别为20000万元和18000万元。不考虑其他因素,甲公司上述会计处理体现的会计信息质量要求是( )。

A.重要性

B.相关性

C.可比性

D.及时性

【答案】A

【解析】由于补记金额相对于2×16年和2×17年实现的净利润而言,对其整体影响不大,作为不重大的前期差错处理,在2×17年确认为当期管理费用,体现的是重要性原则。

206

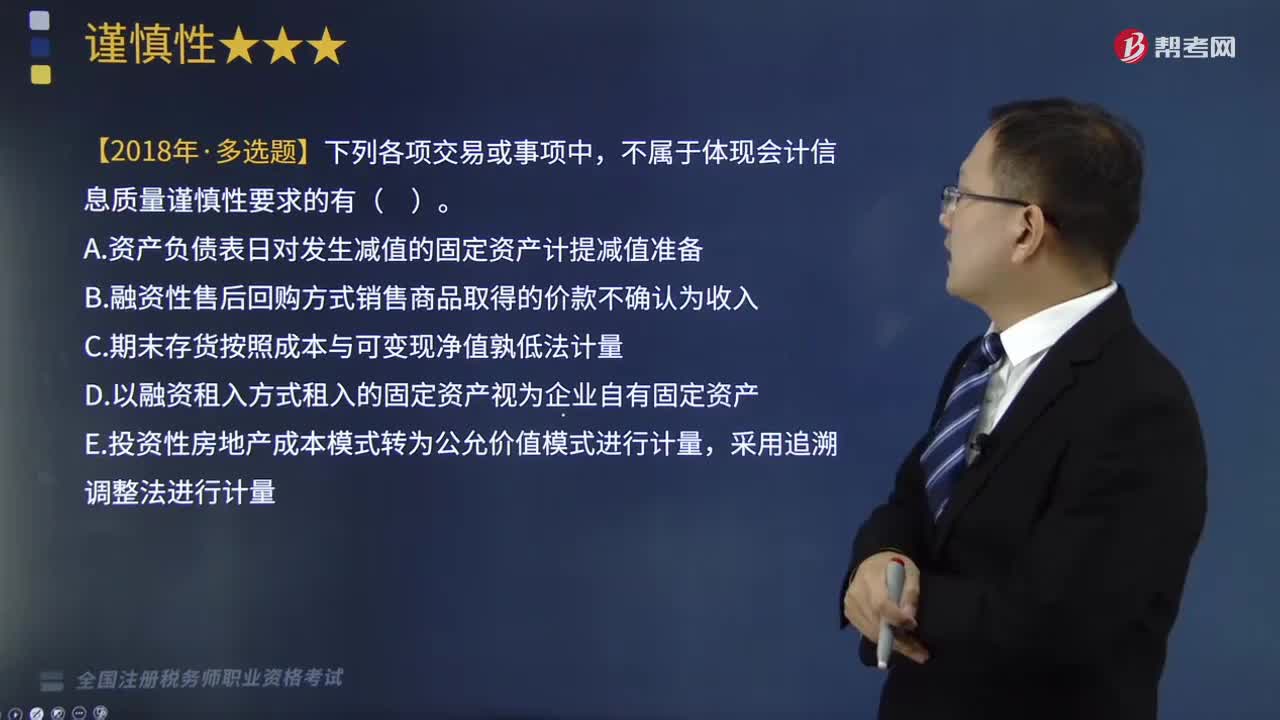

206如何理解会计信息质量要求中的谨慎性?:是指企业进行会计确认、计量和报告时应当保持应有的谨慎,(1)要求企业对发生减值的资产计提资产减值准备。(2)对售出商品可能发生的保修义务等确认预计负债。不属于体现会计信息质量谨慎性要求的有( ),A.资产负债表日对发生减值的固定资产计提减值准备,B.融资性售后回购方式销售商品取得的价款不确认为收入。C.期末存货按照成本与可变现净值孰低法计量,E.投资性房地产成本模式转为公允价值模式进行计量。

136

136会计信息质量要求中的重要性指的是什么?:会计信息质量要求中的重要性指的是什么?这里指企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项(基于成本效益)。(1)这一原则要求企业在会计核算过程中,对发生的交易或事项要区别其重要程度,并进而影响财务报告使用者据以作出合理判断的重要事项,必须按照规定的会计方法和程序进行处理,在不影响会计信息真实性和不至于误导财务报告使用者作出正确判断的前提下。

248

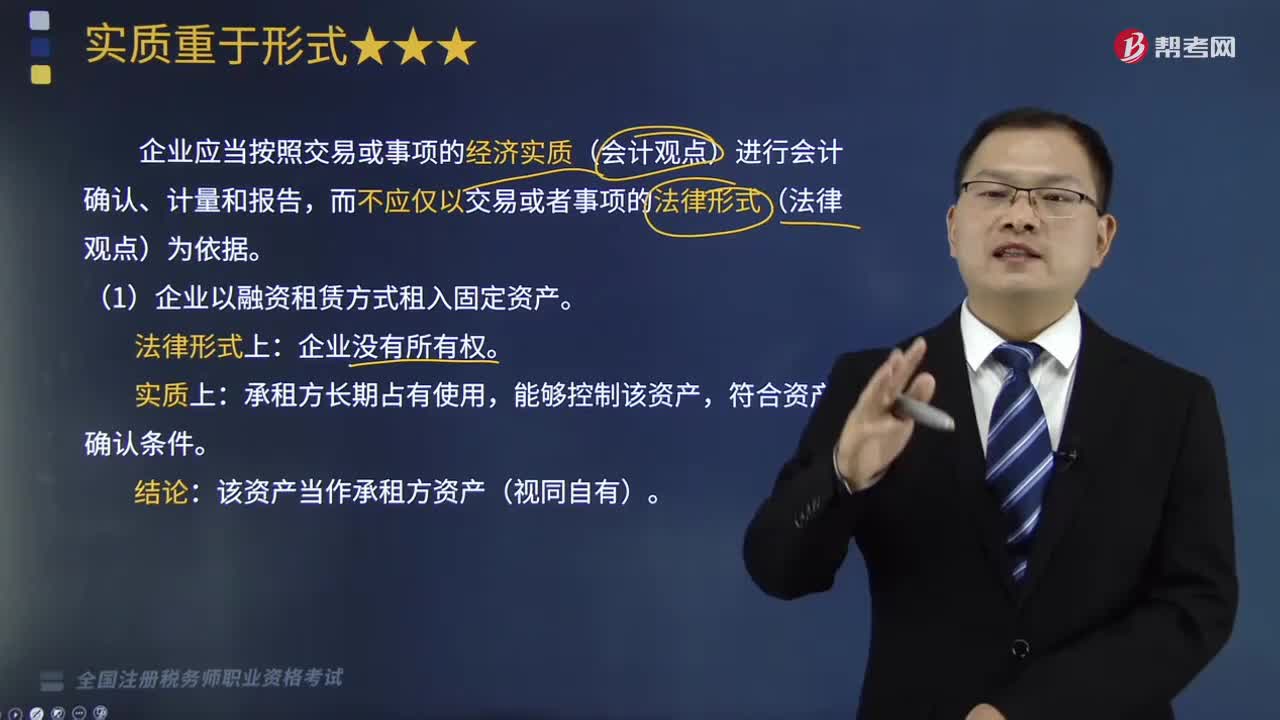

248如何理解会计信息质量要求中的实质重于形式?:企业应当按照交易或事项的经济实质(会计观点)进行会计确认、计量和报告,而不应仅以交易或者事项的法律形式(法律观点)为依据。(1)企业以融资租赁方式租入固定资产。该资产当作承租方资产(视同自有)。商业汇票的所有权已经转移给银行。取得的款项确认为一项负债。为了确保到期收回货款暂时保留商品的法定所有权。商品所有权归销售方所有。该商品不再属于企业的资产。A.将出售固定资产产生的净损失计入资产处置损益。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料