-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

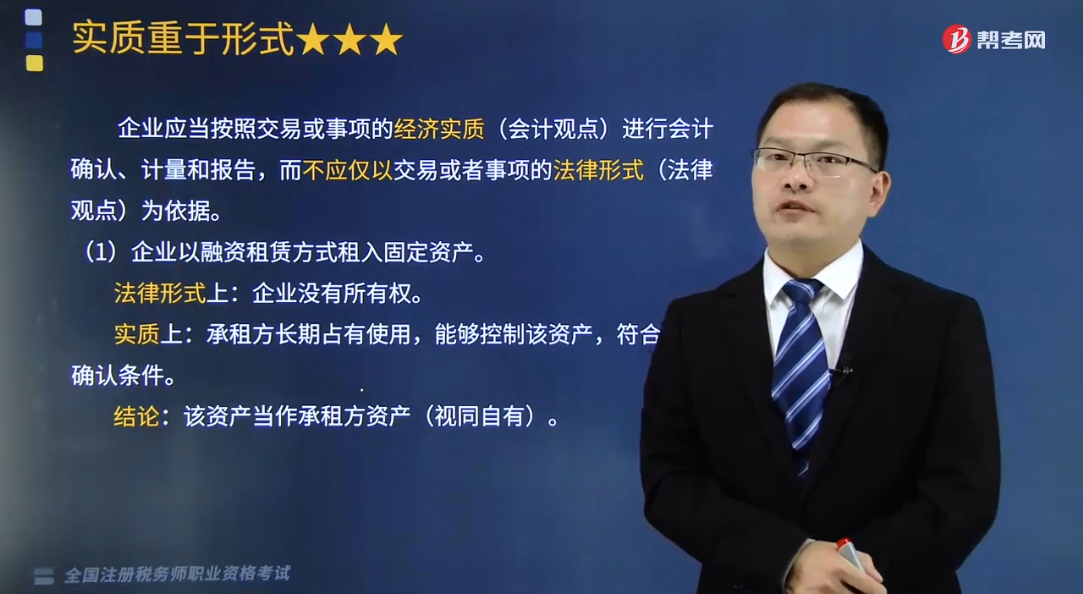

如何理解会计信息质量要求中的实质重于形式?

企业应当按照交易或事项的经济实质(会计观点)进行会计确认、计量和报告,而不应仅以交易或者事项的法律形式(法律观点)为依据。

(1)企业以融资租赁方式租入固定资产。

①法律形式上:企业没有所有权。

②实质上:承租方长期占有使用,能够控制该资产,符合资产确认条件。

③结论:该资产当作承租方资产(视同自有)。

(2)以附有追索权的方式将商业承兑汇票贴现给银行。

①法律形式上:商业汇票的所有权已经转移给银行。

②实质上:商业汇票的风险未转移,不应当终止确认,仍属于企业资产。

③结论:继续确认商业汇票,取得的款项确认为短期借款。

(3)企业在销售某商品的同时又与客户约定,以固定的价格或成本加合理回报的方式进行回购。

①法律形式上:商品所有权已经转移。

②实质上:商品的风险报酬并未转移,不应当确认收入。

③结论:不确认收入,取得的款项确认为一项负债。

(4)商品已经售出,客户已经控制该商品,为了确保到期收回货款暂时保留商品的法定所有权。

①法律形式上:商品所有权归销售方所有。

②实质上:客户已经控制该商品,商品的所有权已经转移。

③结论:确认收入,结转成本,该商品不再属于企业的资产。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列各项中,体现实质重于形式会计信息质量要求的是( )。

A.将出售固定资产产生的净损失计入资产处置损益

B.对不存在标的资产的亏损合同确认预计负债

C.将融资租入的生产设备确认为本企业的资产

D.对无形资产计提减值准备

【答案】C

【解析】以融资租赁方式租入的资产,从经济实质来看,企业能够控制融资租入资产所创造的未来经济利益,应确认为企业的资产。

240

240

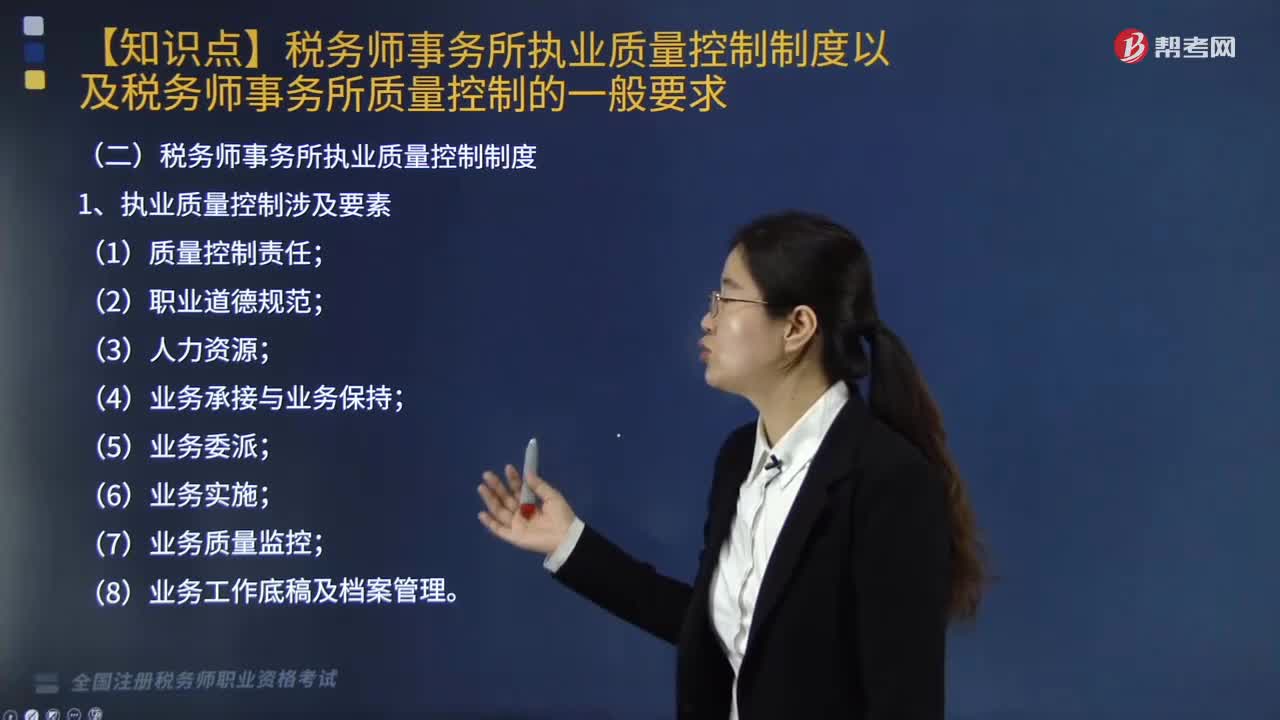

税务师事务所执业质量控制制度以及税务师事务所质量控制的一般要求都有哪些?:税务师事务所执业质量控制制度以及税务师事务所质量控制的一般要求都有哪些?

485

485

视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

206

206

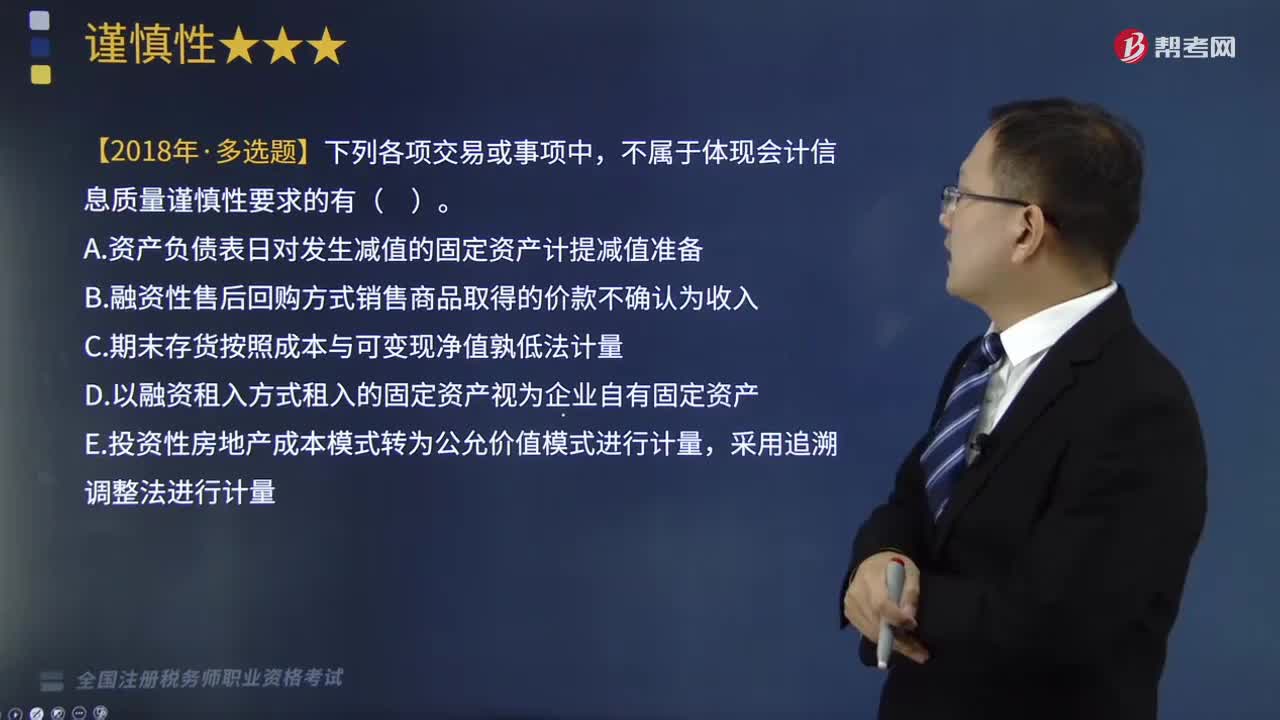

如何理解会计信息质量要求中的谨慎性?:是指企业进行会计确认、计量和报告时应当保持应有的谨慎,(1)要求企业对发生减值的资产计提资产减值准备。(2)对售出商品可能发生的保修义务等确认预计负债。不属于体现会计信息质量谨慎性要求的有( ),A.资产负债表日对发生减值的固定资产计提减值准备,B.融资性售后回购方式销售商品取得的价款不确认为收入。C.期末存货按照成本与可变现净值孰低法计量,E.投资性房地产成本模式转为公允价值模式进行计量。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料