下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

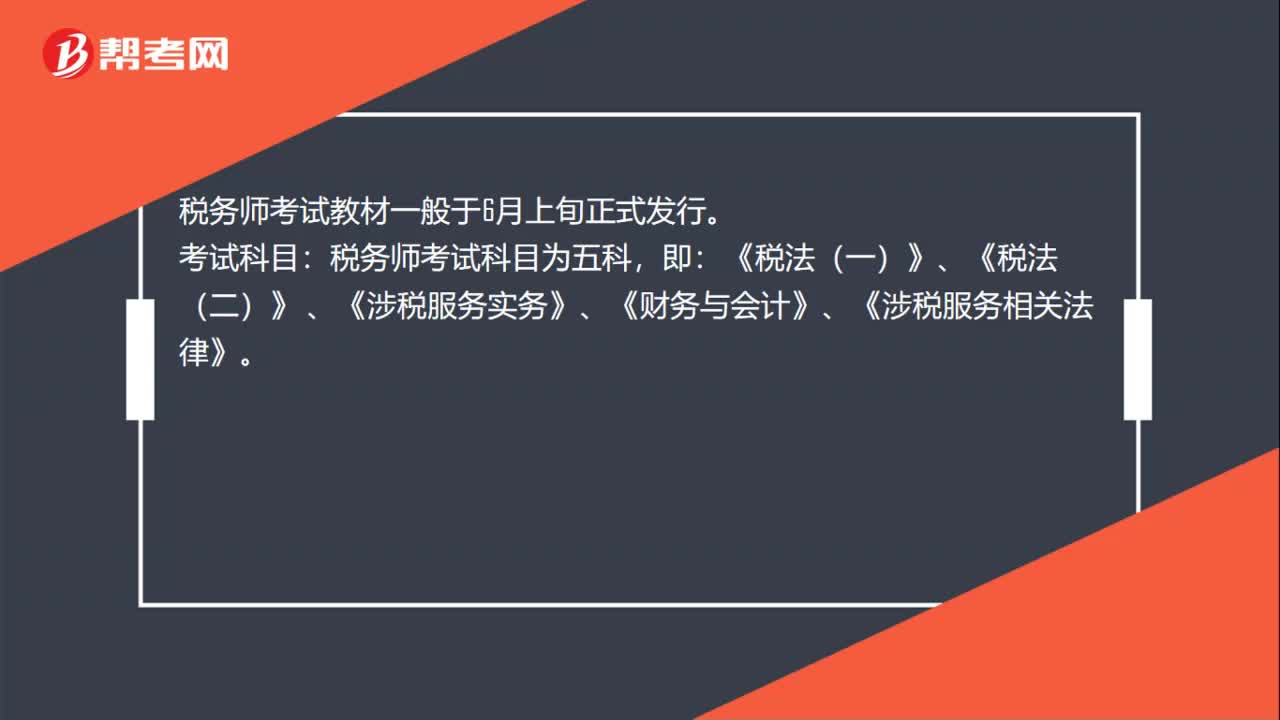

00:23税务师涉税服务实务题型有哪些?:税务师涉税服务实务题型有:单项选择题、多项选择题、简答题(主观题型)、综合分析题(主观题型)。

01:04

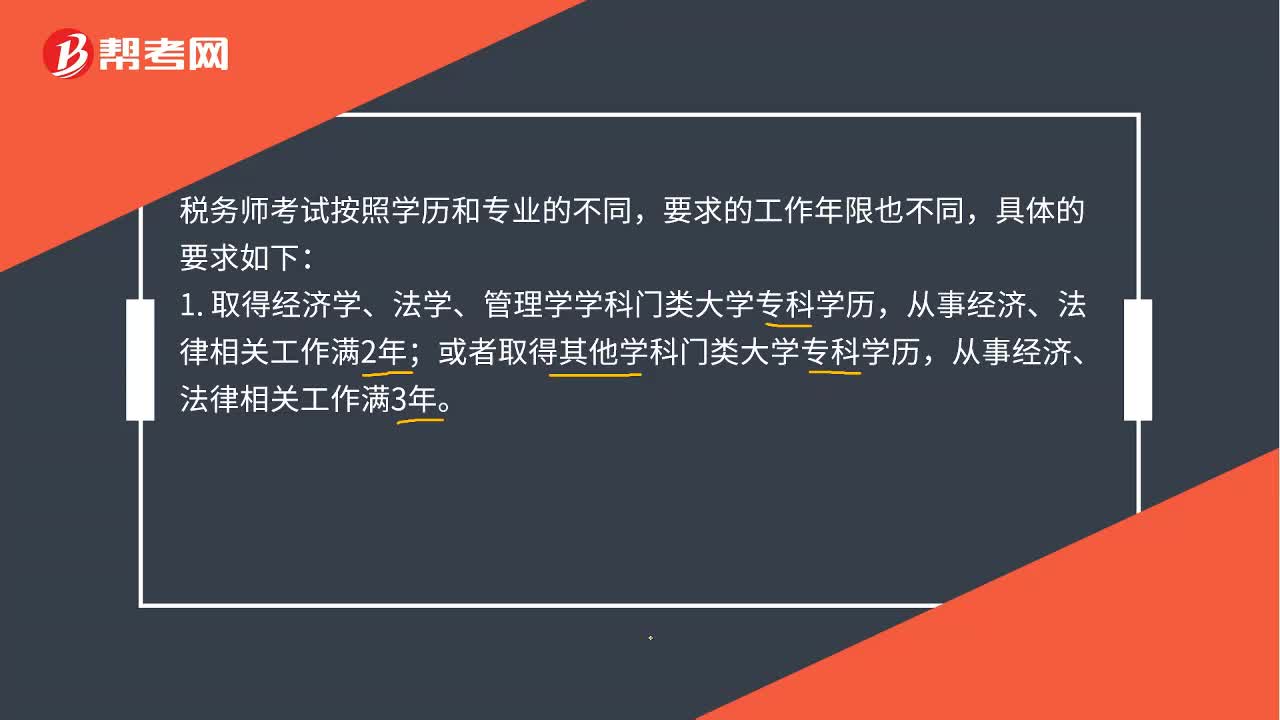

01:04税务师考试工作年限要求是什么 ?:税务师考试工作年限要求是什么?税务师考试按照学历和专业的不同,要求的工作年限也不同,1. 取得经济学、法学、管理学学科门类大学专科学历,或者取得其他学科门类大学专科学历,从事经济、法律相关工作满3年。2. 取得经济学、法学、管理学学科门类大学本科及以上学历(学位);或者取得其他学科门类大学本科学历,从事经济、法律相关工作满1年。3. 经济学、法学、管理学学科门类大学本科应届毕业生。

05:07

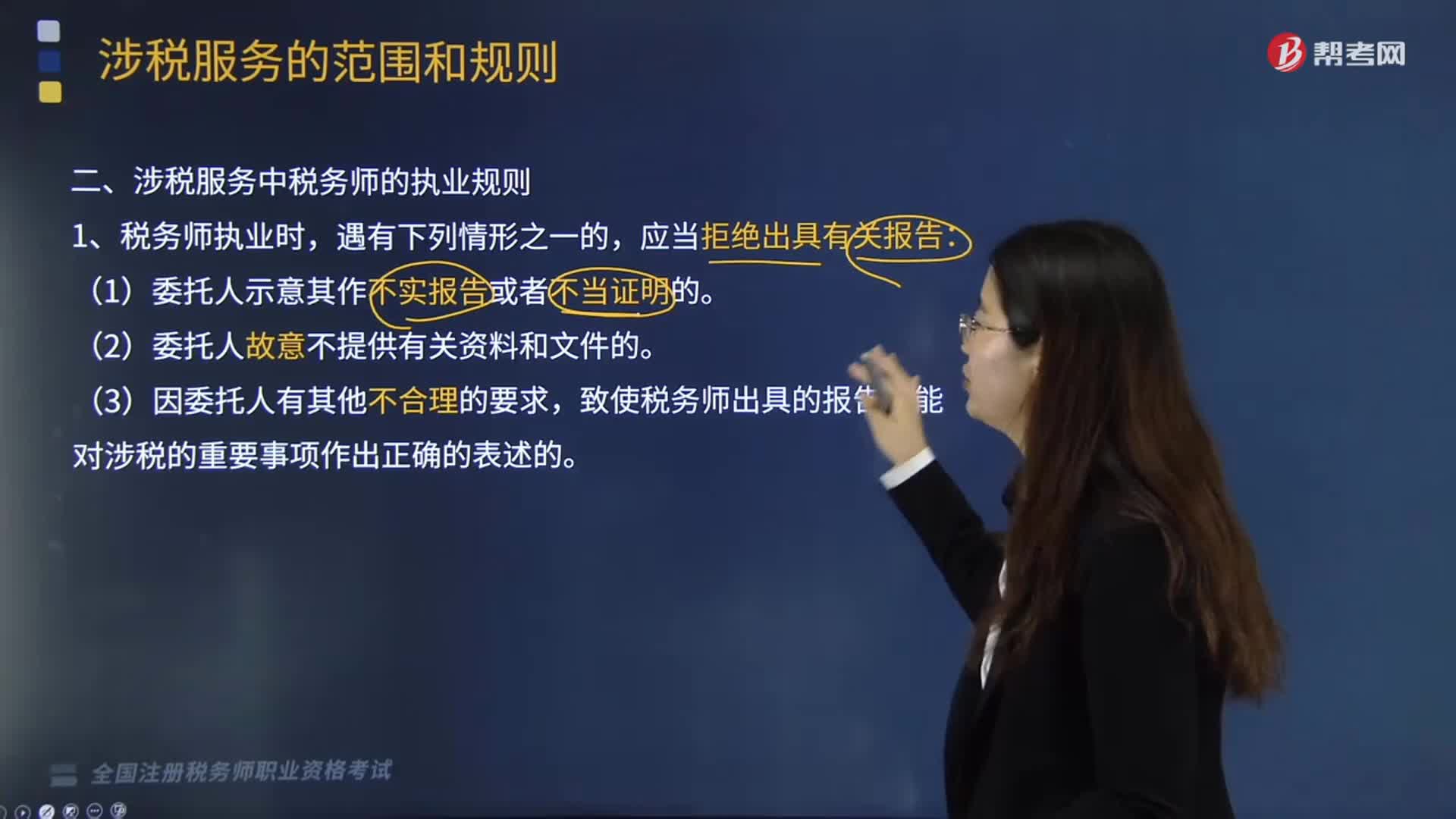

05:07涉税服务中税务师的执业规则是什么?:涉税服务中税务师的执业规则是什么?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。致使税务师出具的报告不能对涉税的重要事项作出正确的表述的。(1)明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,(2)明知委托人对重要涉税事项的处理会损害报告使用人或者其他利害关系人的合法权益,(3)明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解。

04:29

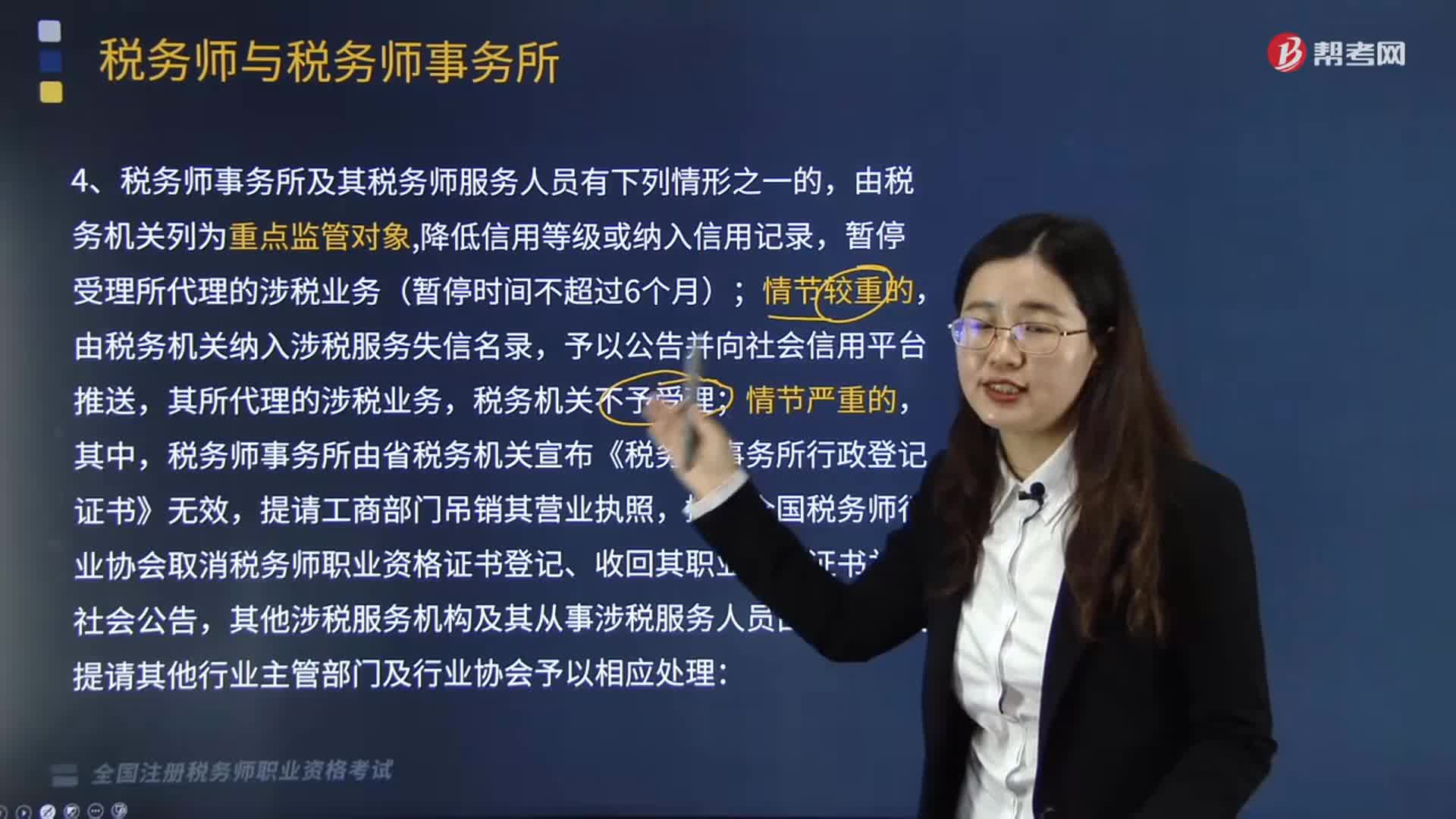

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

02:54

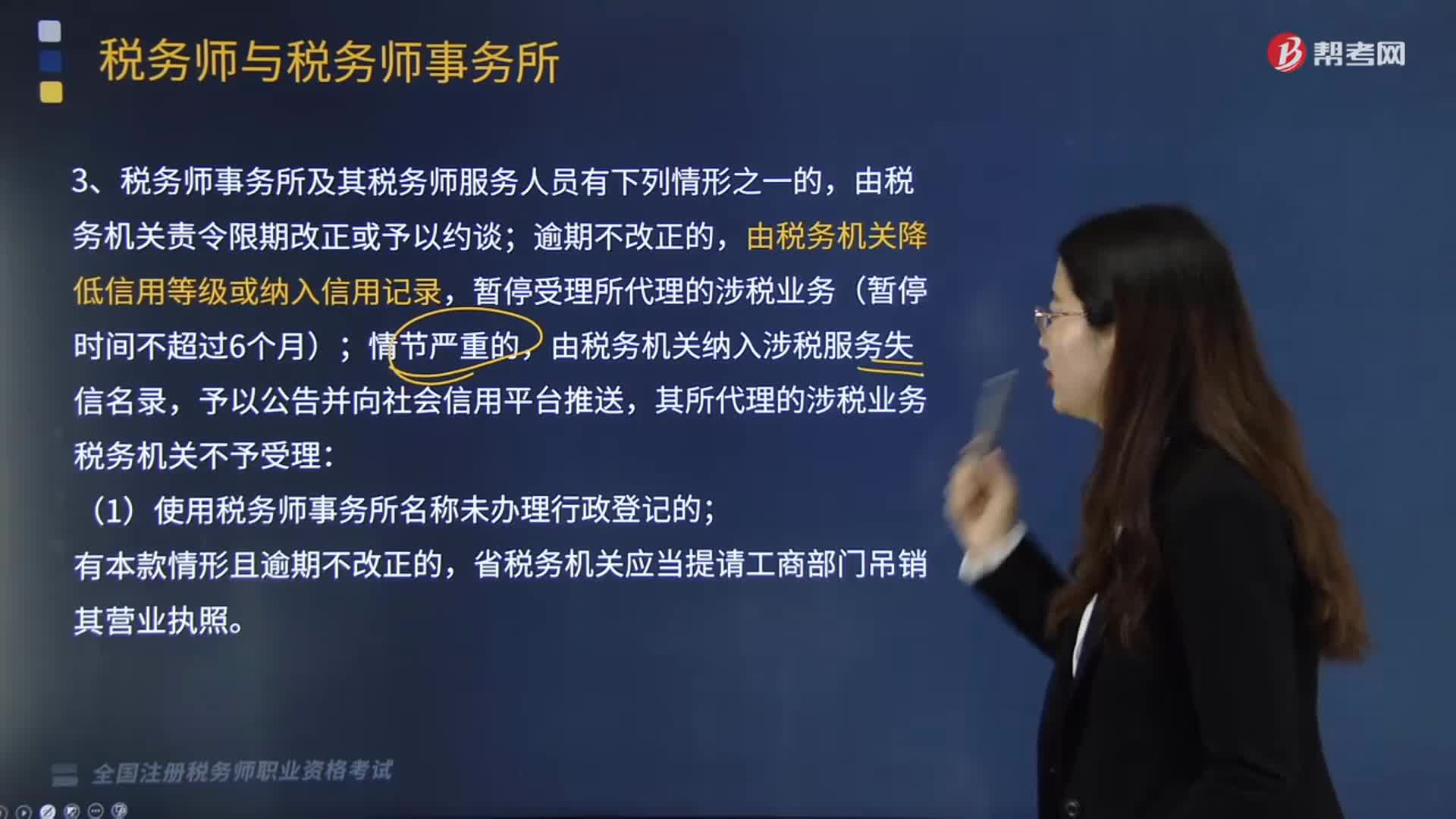

02:54税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?:税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?由税务机关责令限期改正或予以约谈;暂停受理所代理的涉税业务(暂停时间不超过6个月);由税务机关纳入涉税服务失信名录,其所代理的涉税业务税务机关不予受理:(1)使用税务师事务所名称未办理行政登记的;省税务机关应当提请工商部门吊销其营业执照。(2)未按照办税实名制要求提供税务师事务所和税务师服务人员实名信息的;

02:11

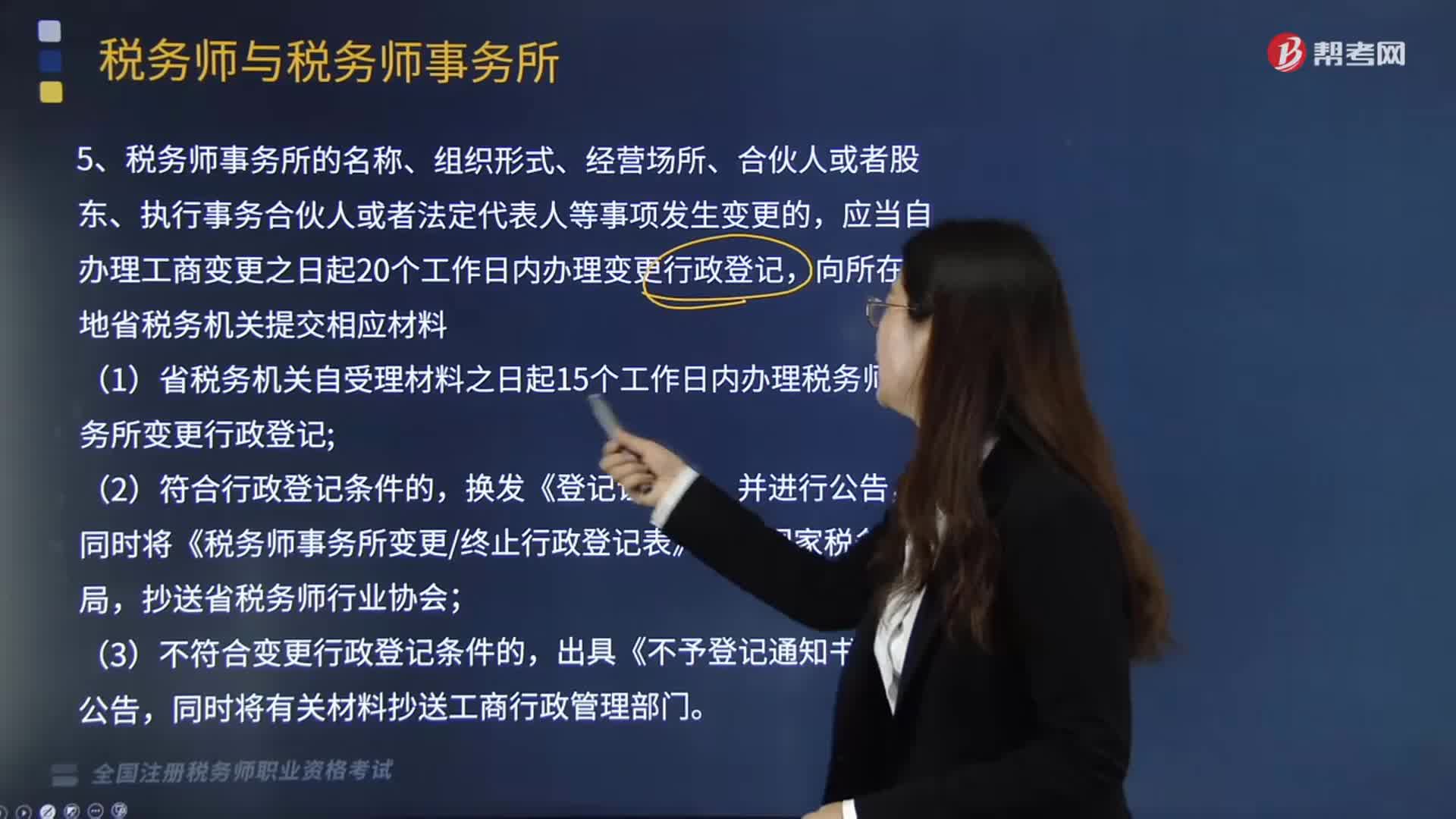

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

01:53

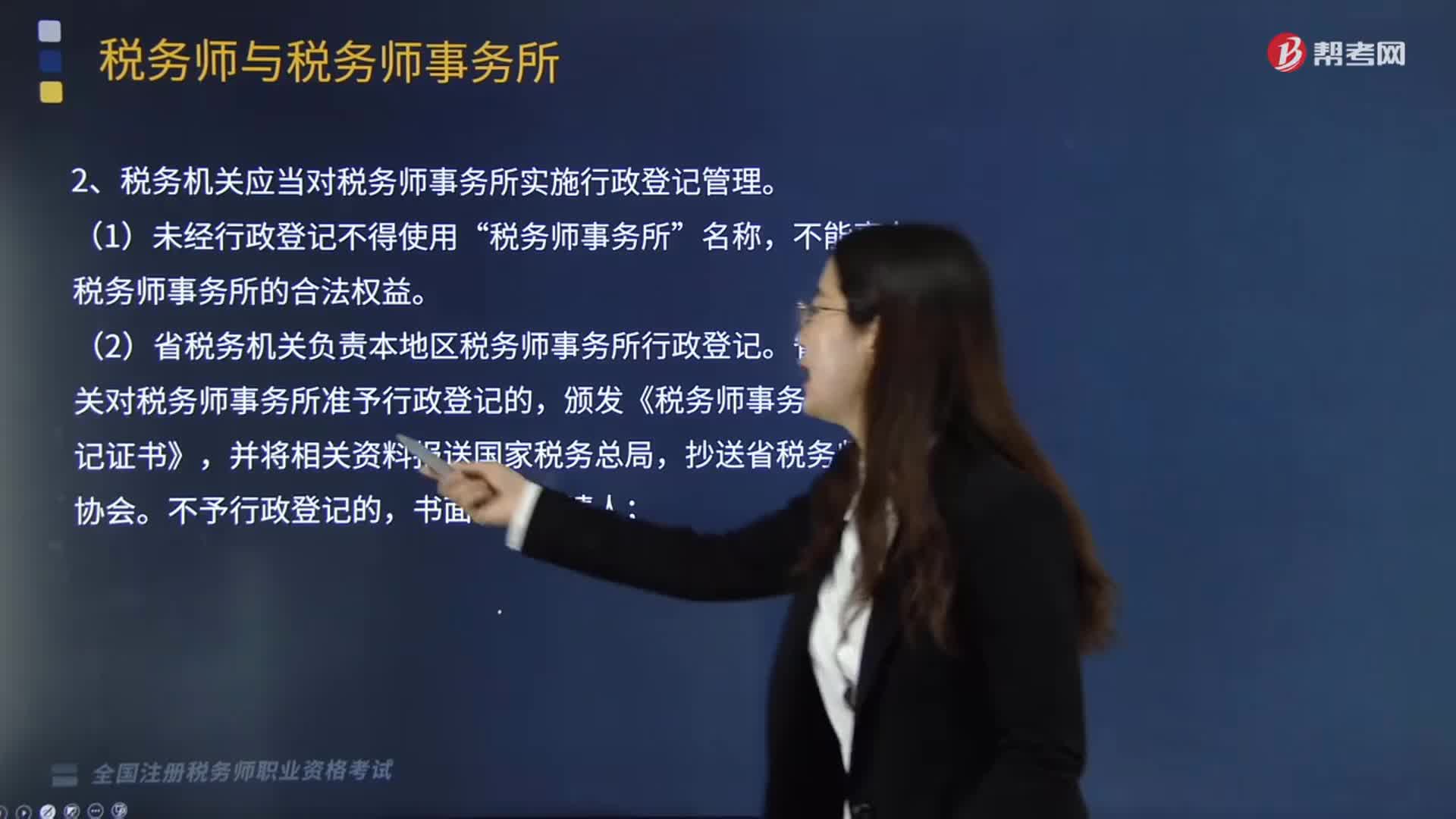

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

05:39

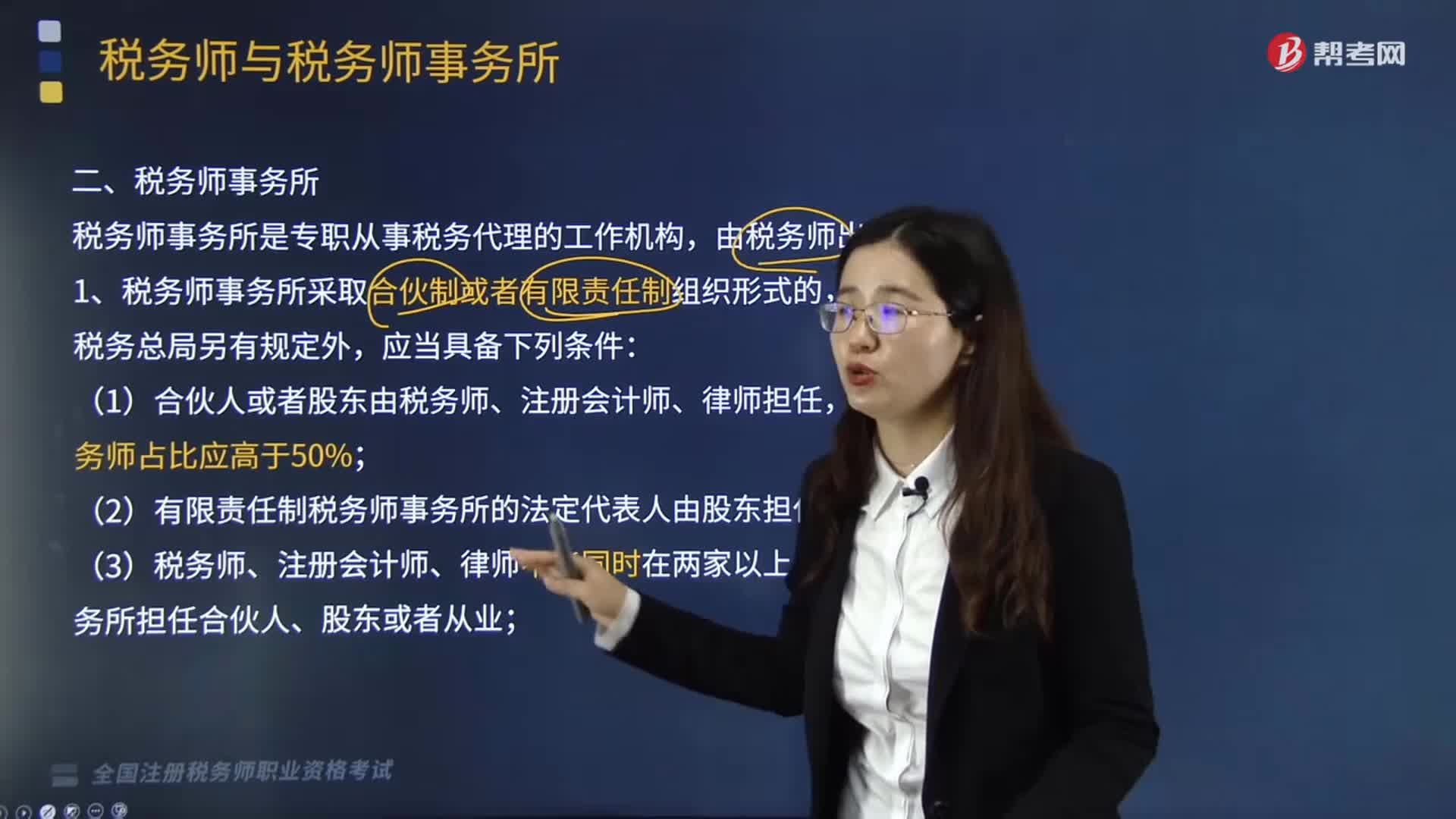

05:39税务师事务采取合伙制或者有限责任制组织形式是指什么?:税务师事务所是专职从事税务代理的工作机构,(1)合伙人或者股东由税务师、注册会计师、律师担任,(2)有限责任制税务师事务所的法定代表人由股东担任;(3)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;①由税务师或者税务师事务所的合伙人(股东)发起设立,(7)合伙制税务师事务所分为普通合伙税务师事务所和特殊普通合伙税务师事务所。

04:54

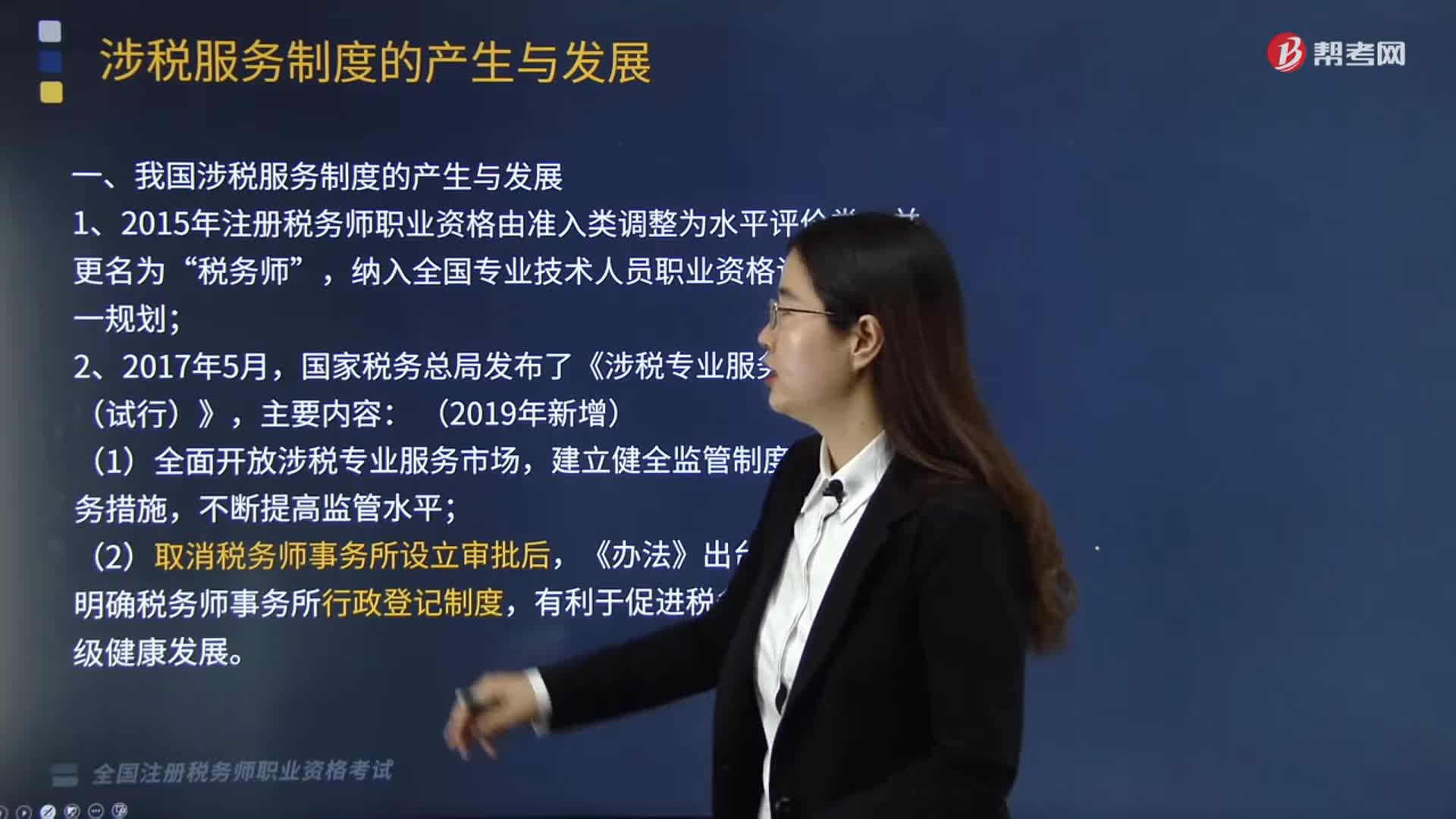

04:54我国涉税服务制度是怎样产生与发展的?:我国涉税服务制度是怎样产生与发展的?涉税服务起源于税务代理制度,国家税务总局发布了《涉税专业服务监管办法(试行)》,国家税务总局发布《涉税专业服务信息公告与推送办法(试行)》,(1)使纳税人和社会公众了解涉税专业服务机构和从事涉税服务人员的相关信息,间接督促涉税专业服务机构和从事涉税服务人员提高执业质量,(2)实现涉税专业服务机构和从事涉税服务人员与纳税人信息的联动管理。

02:54

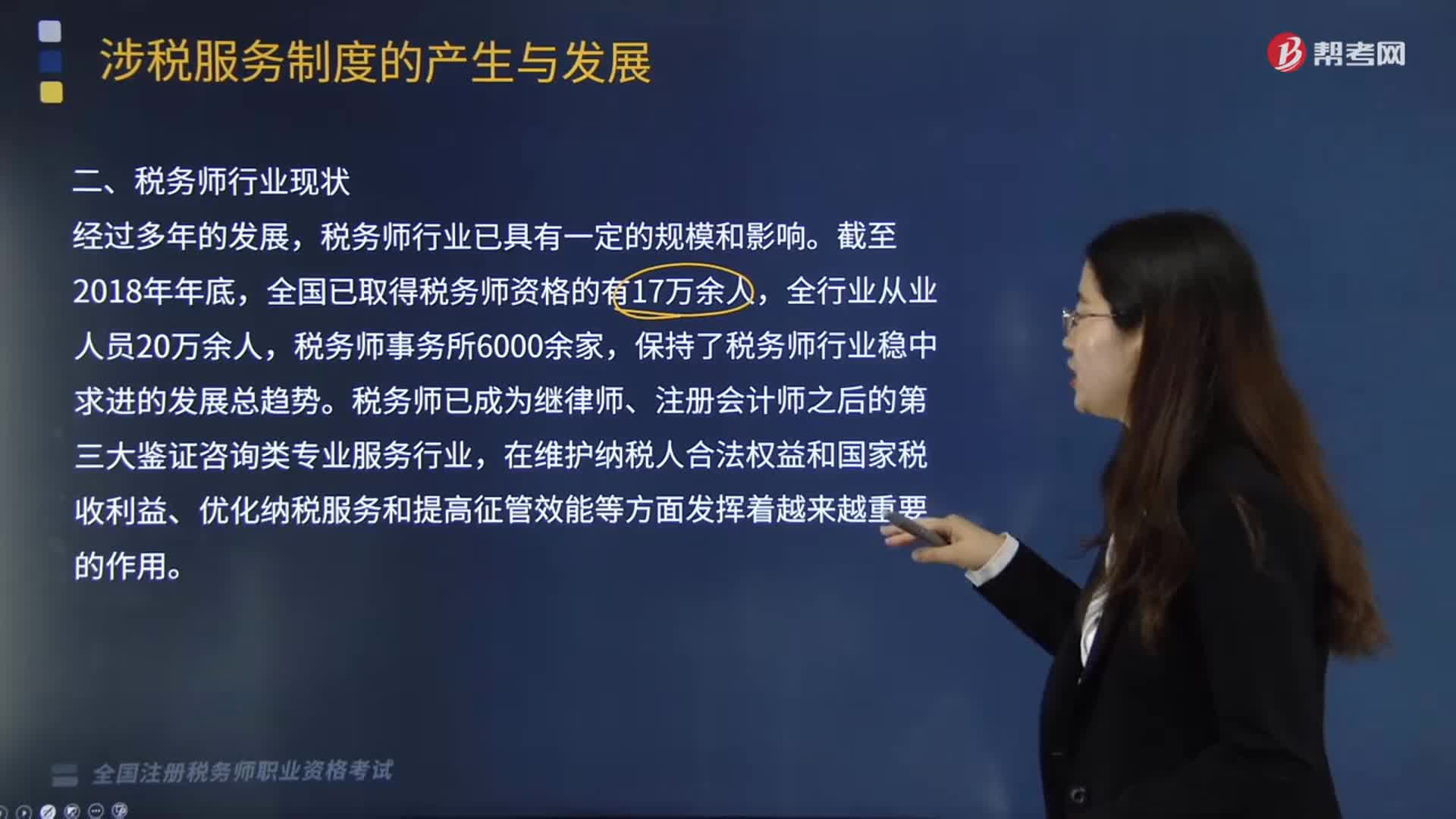

02:54税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?:税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?一、税务师行业现状,税务师行业已具有一定的规模和影响,全国已取得税务师资格的有17万余人,保持了税务师行业稳中求进的发展总趋势,税务师已成为继律师、注册会计师之后的第三大鉴证咨询类专业服务行业。在维护纳税人合法权益和国家税收利益、优化纳税服务和提高征管效能等方面发挥着越来越重要的作用:二、税务师行业未来发展的指导思想及总体目标。

01:26

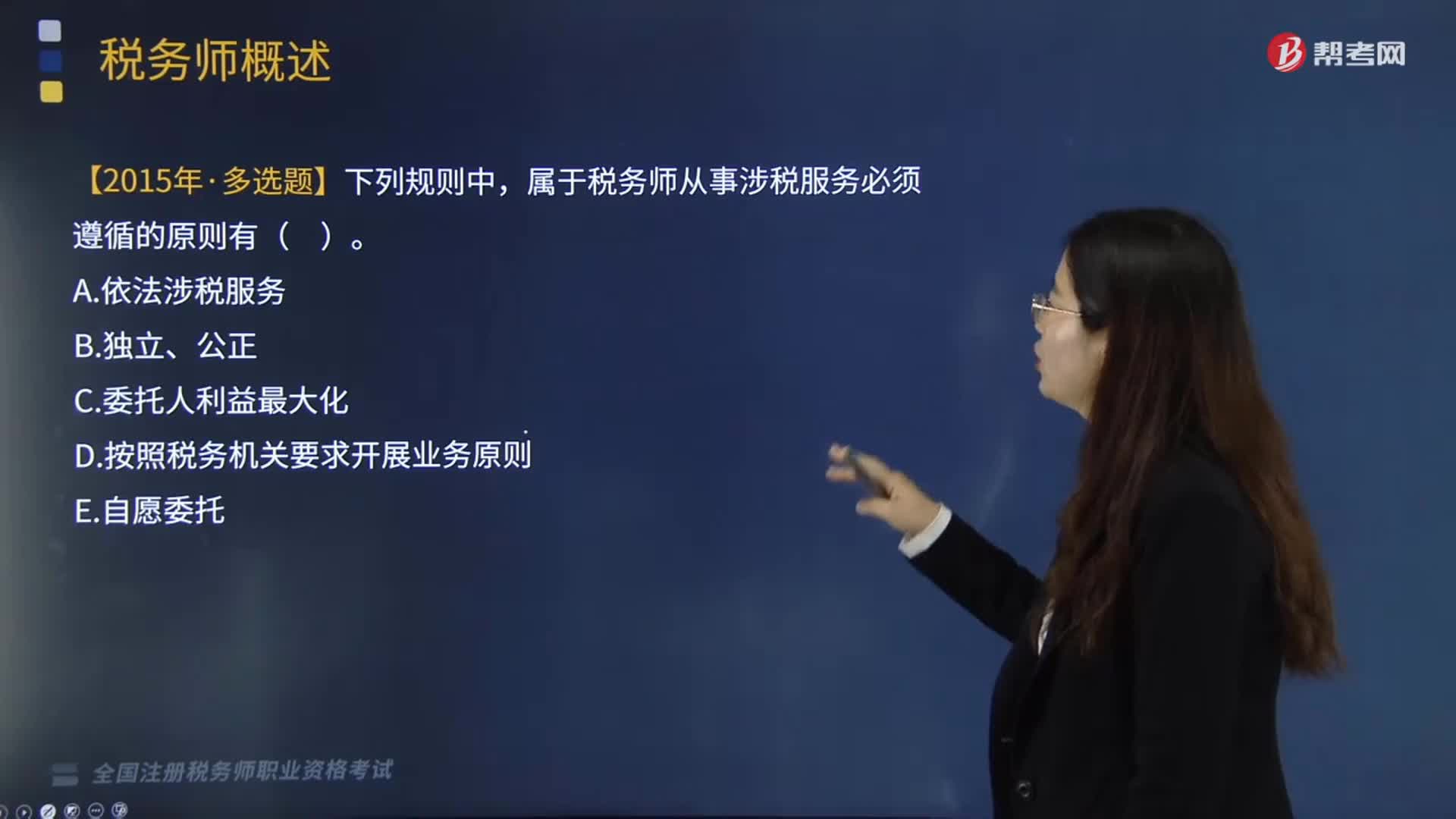

01:26税务师的执业原则有哪些?:税务师从事涉税服务活动必须遵循自愿委托原则、依法涉税服务原则、独立公正原则,税务师不能以任何方式强迫纳税人、扣缴义务人委托其涉税服务。涉税服务对象也不得违背涉税服务人员的意志,2、依法涉税服务原则,依法涉税服务是税务师执业的一个重要原则,并在税务师管理机构登记的具有涉税服务执业资格的涉税服务人员,税务师执业的独立性是指税务师在其接受涉税服务的权限内,涉及税务师、涉税服务对象以及国家的利益关系。

05:41

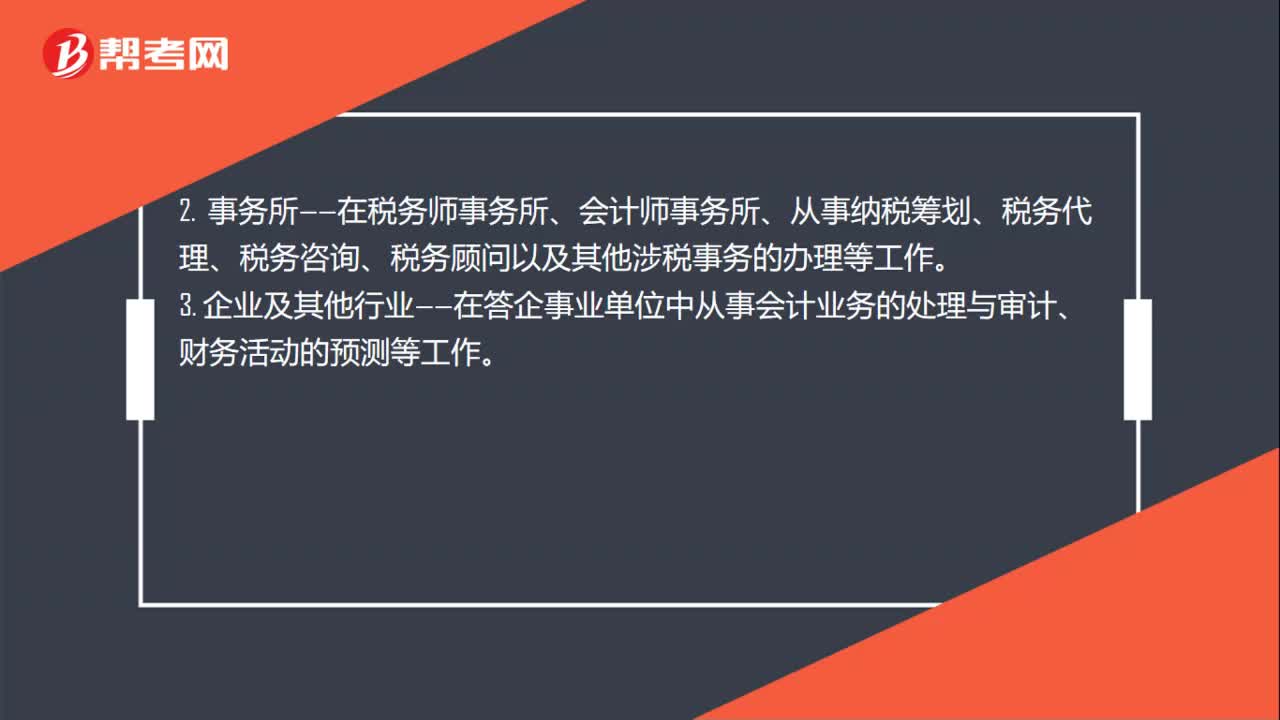

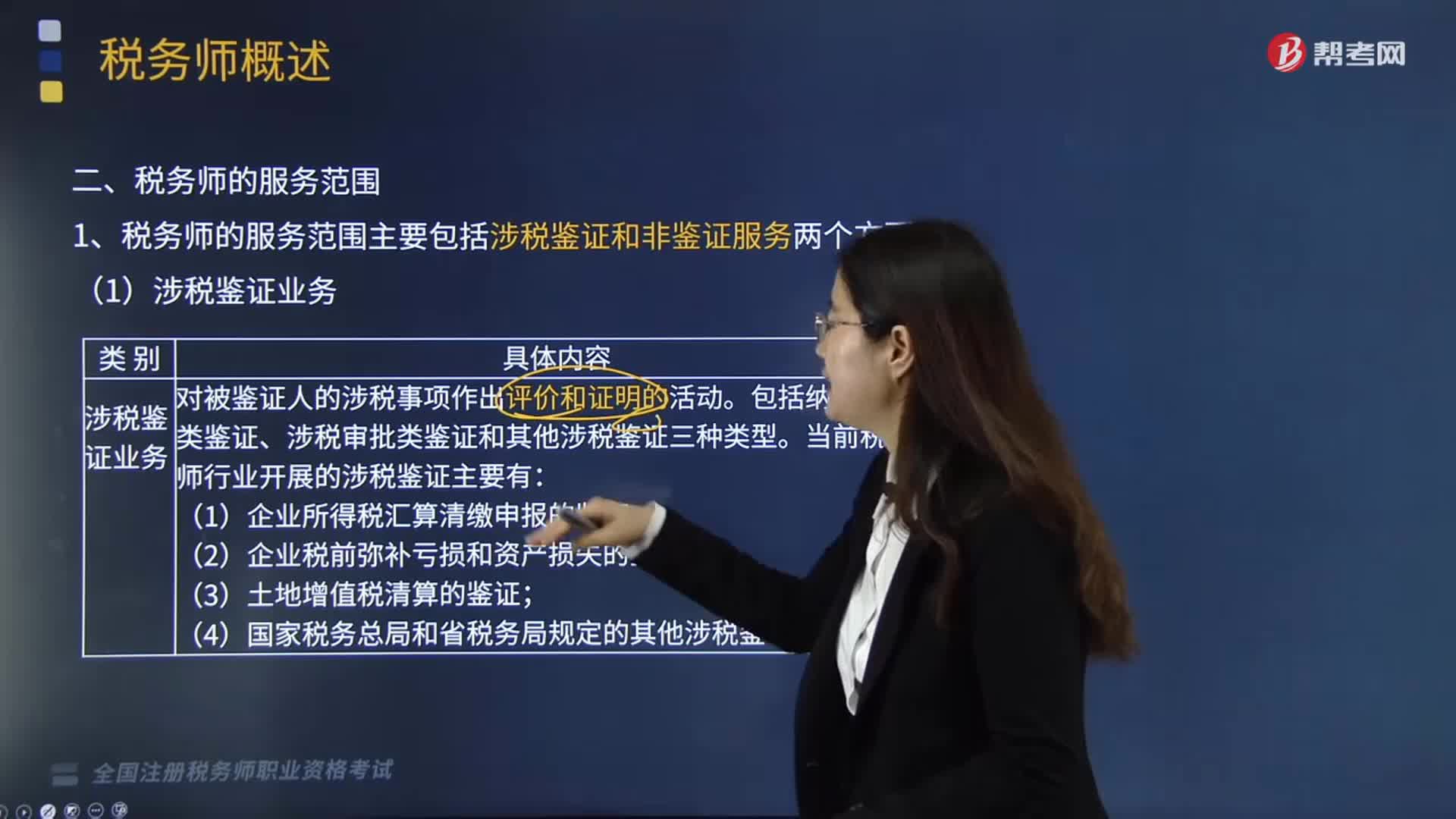

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日