下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

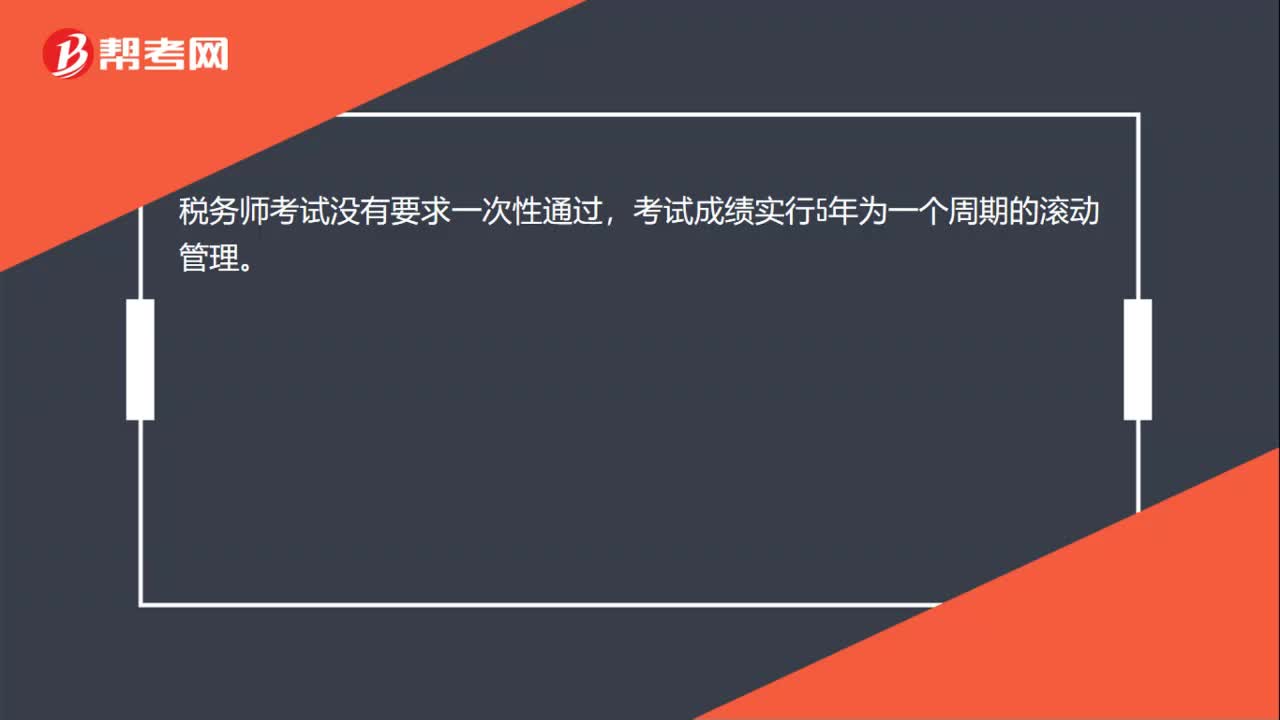

00:58税务师考试是什么?:税务师考试是什么?税务师,英文:Tax Advisor,简称TA,是指从事税务代理的专门人员。对于资格的取得,税务师实行考试和认证制度。税务师考试为全国统一考试,成绩合格者和经考核认定合格者由省、自治区、直辖市税务局核发资格证书。税务师职业资格制度由人力资源社会保障部和国家税务师总局共同负责,并按职责分工对职业制度的实施进行指导、监督、检查。

00:27

00:27税务师考试的科目有哪些?:税务师考试的科目有哪些?税务师考试科目为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。

02:29

02:29税务师考试大纲变化有哪些?:一、《财务与会计》企业破产清算会计核算相关内容分别在第八章和第十九章中阐述。二、《涉税服务实务》此科目的部分章节内容有补充和调整,改革后税务管理的相关规定作了适当的补充;增加了发票管理制度的新规定;增加了环境保护税纳税申报操作规范和计算填报方法。三、《涉税服务相关法律》考试大纲指出,此科目在行政法部分增加了税收违法案件审理程序的内容;在民商法律制度部分的细目上对“

00:25

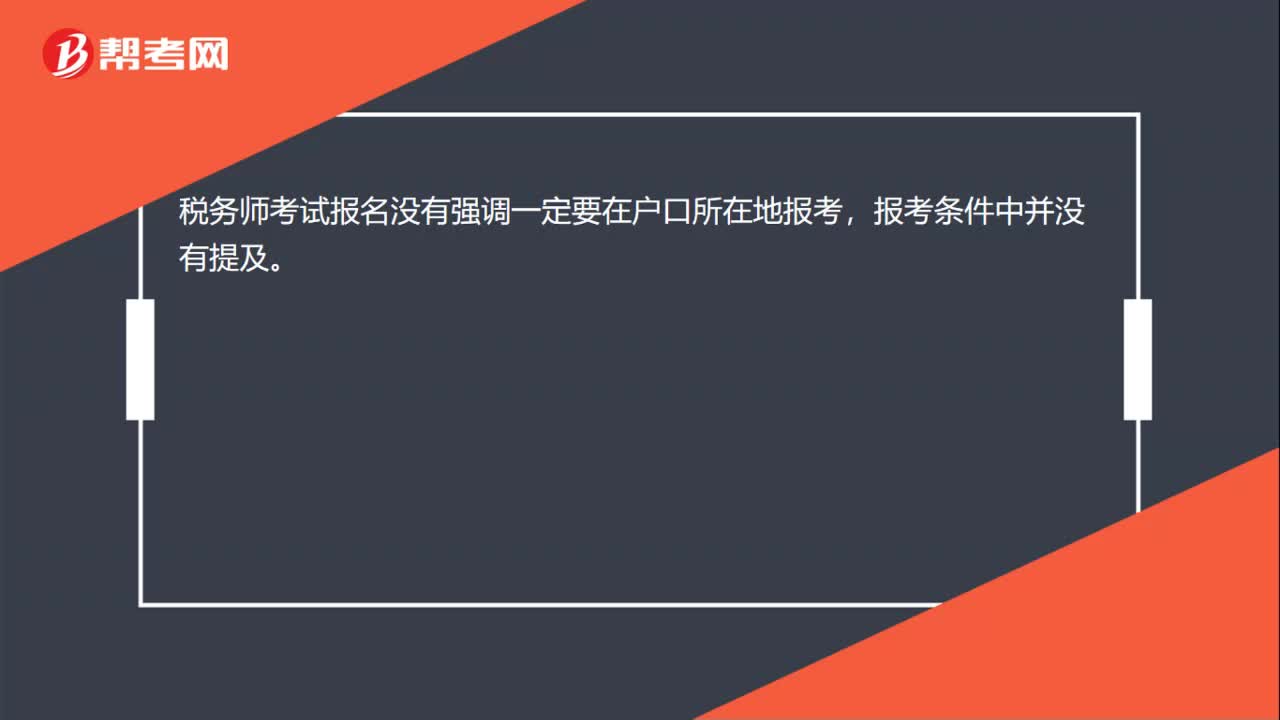

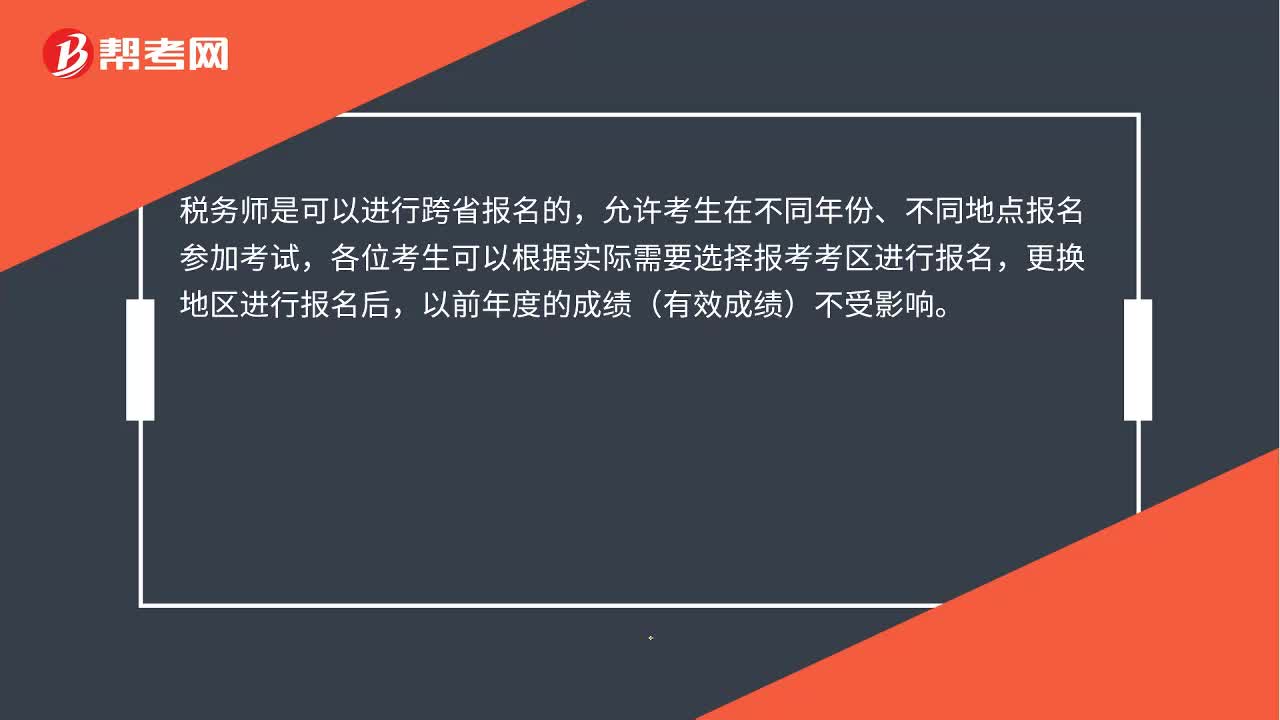

00:25税务师考试可以跨省报名吗 ?:税务师考试可以跨省报名吗?税务师是可以进行跨省报名的,允许考生在不同年份、不同地点报名参加考试,各位考生可以根据实际需要选择报考考区进行报名,更换地区进行报名后,以前年度的成绩(有效成绩)不受影响。

01:04

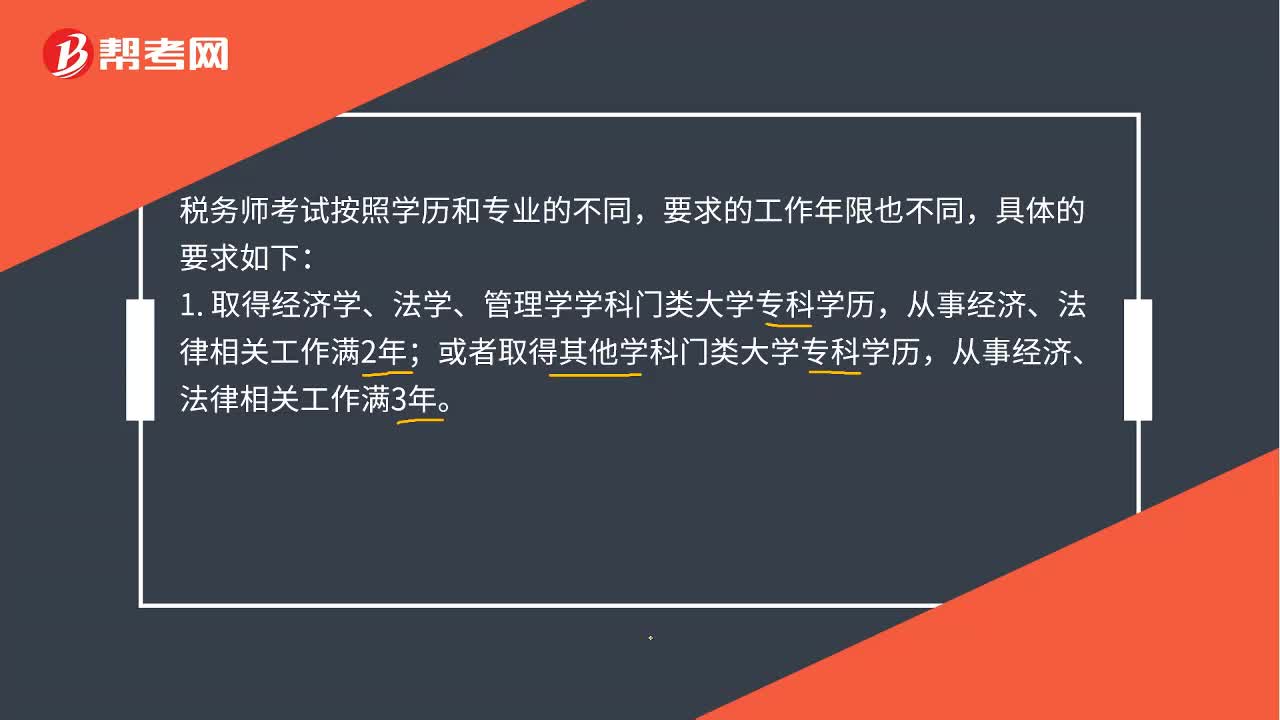

01:04税务师考试工作年限要求是什么 ?:税务师考试工作年限要求是什么?税务师考试按照学历和专业的不同,要求的工作年限也不同,1. 取得经济学、法学、管理学学科门类大学专科学历,或者取得其他学科门类大学专科学历,从事经济、法律相关工作满3年。2. 取得经济学、法学、管理学学科门类大学本科及以上学历(学位);或者取得其他学科门类大学本科学历,从事经济、法律相关工作满1年。3. 经济学、法学、管理学学科门类大学本科应届毕业生。

00:26

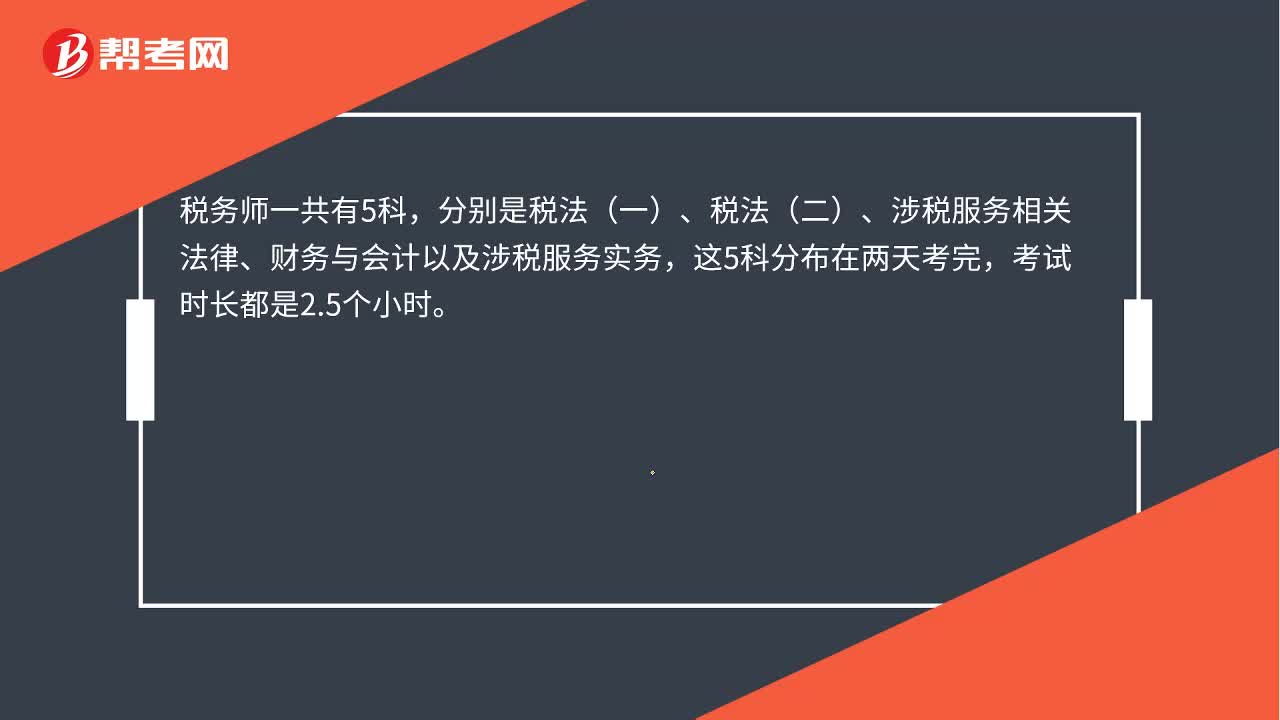

00:26税务师各科考试时长是多久?:税务师各科考试时长是多久?税务师一共有5科,分别是税法(一)、税法(二)、涉税服务相关法律、财务与会计以及涉税服务实务,这5科分布在两天考完,考试时长都是2.5个小时。

04:54

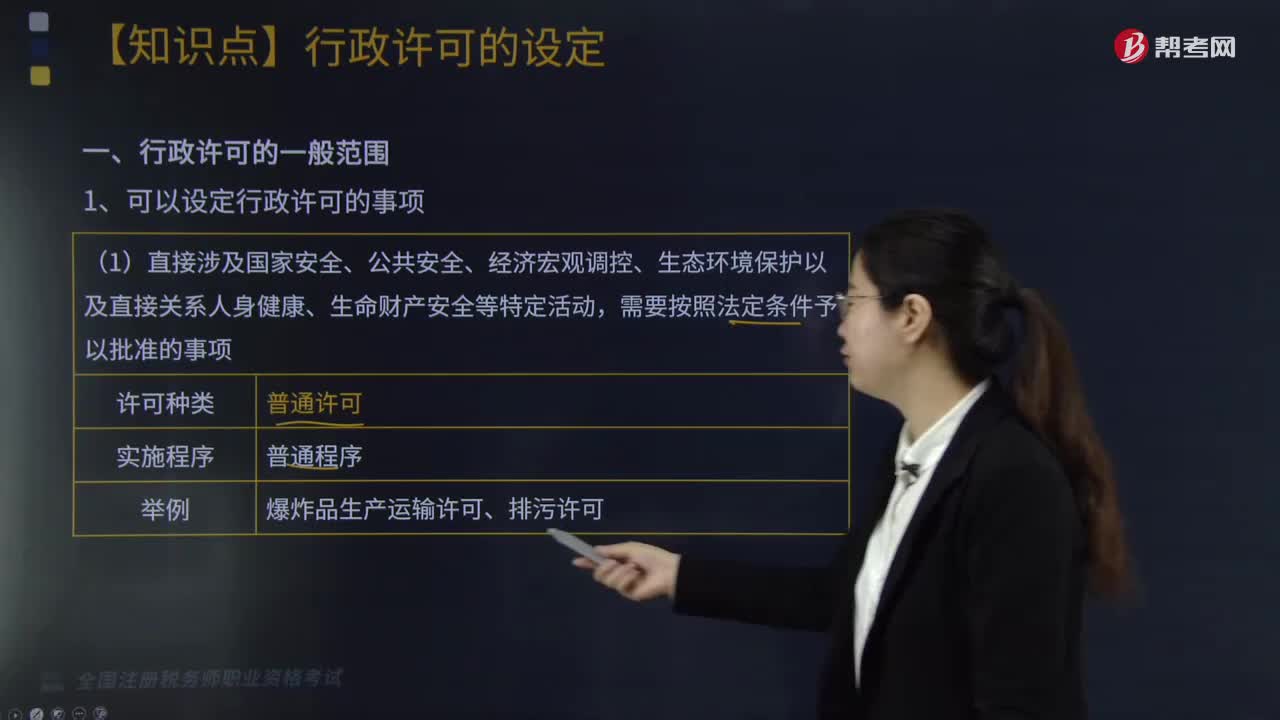

04:54行政许可的一般范围有哪些?:指国家行政机关对不特定的一般人依法负有不作为义务的事项,行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,需要按照法定条件予以批准的事项:(2)有限自然资源的开发利用、公共资源配置以及直接关系公共利益的特定行业的市场准入等。(3)提供公众服务并且直接关系公共利益的职业、行业。通过检验、检测、检疫等方式进行审定的事项,需要确定主体资格的事项:

04:29

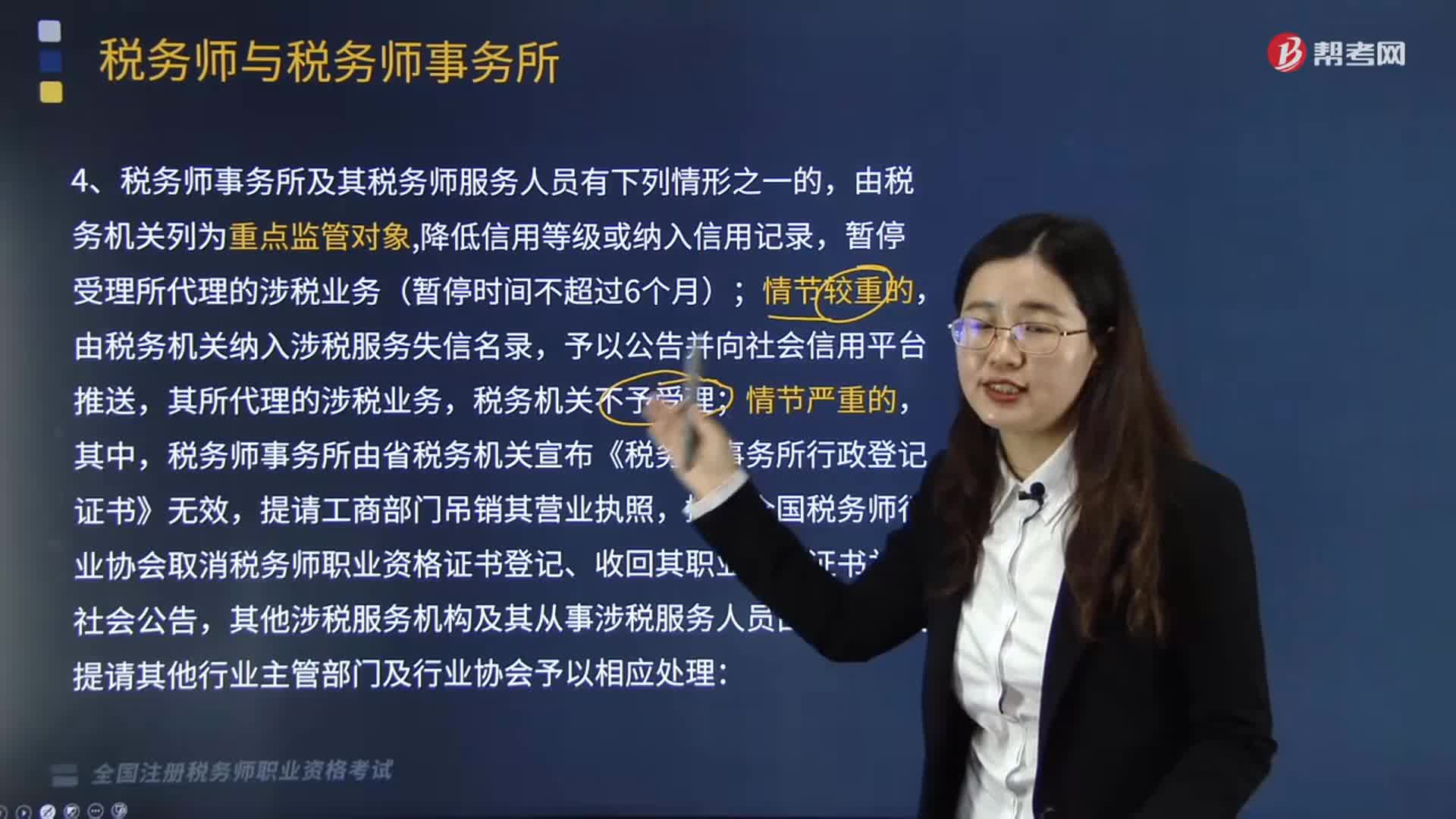

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

09:12

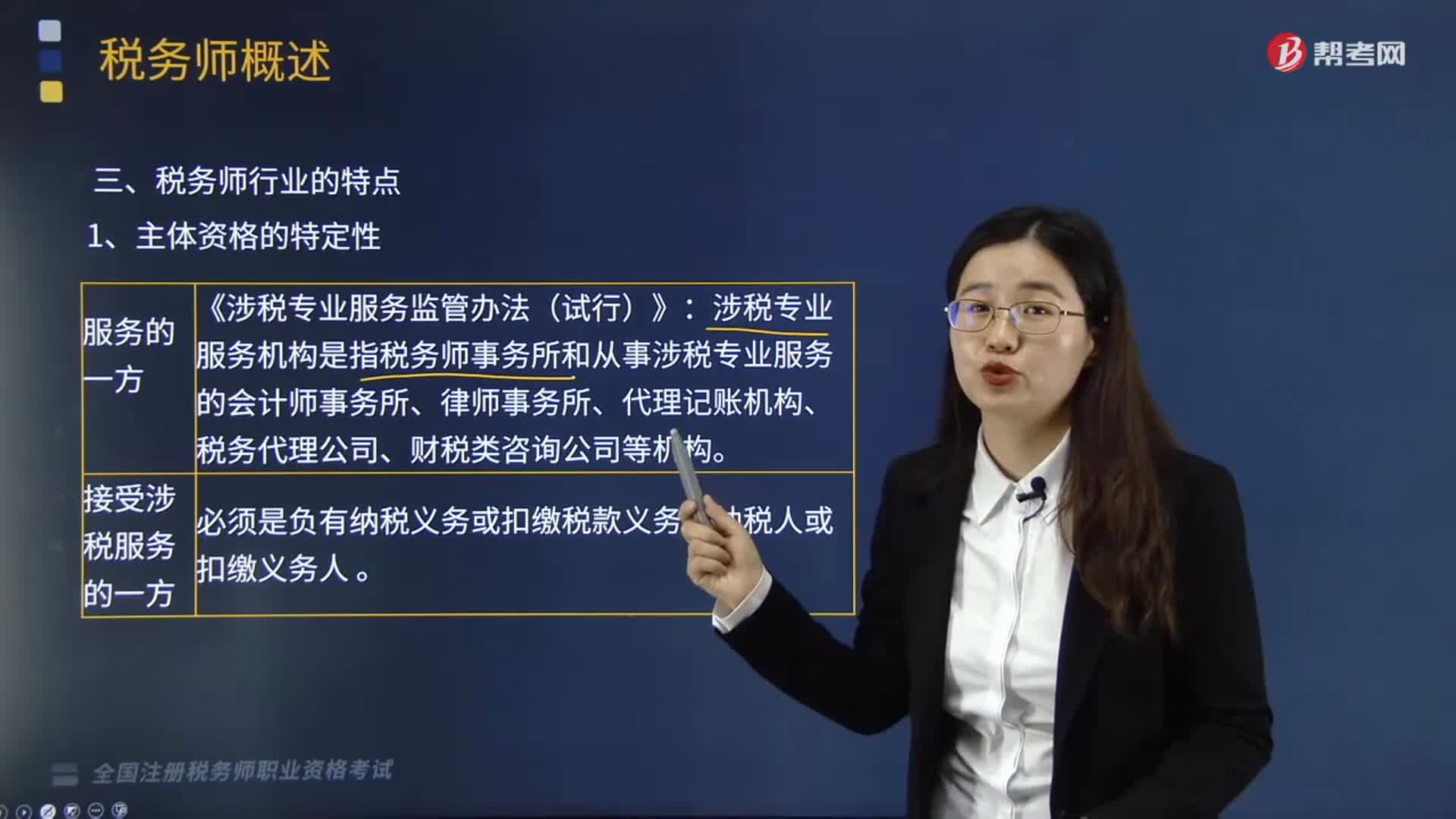

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

05:41

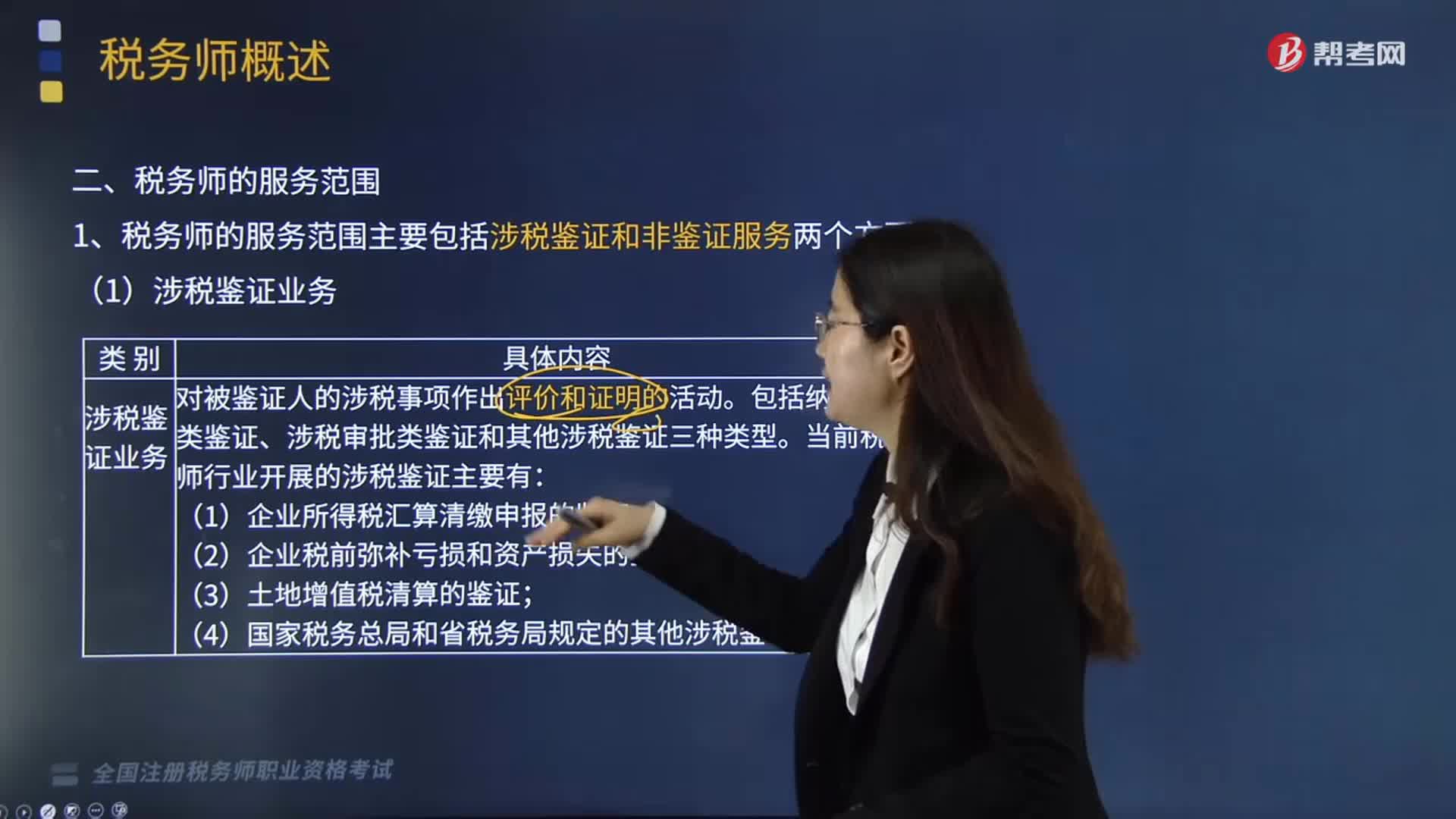

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

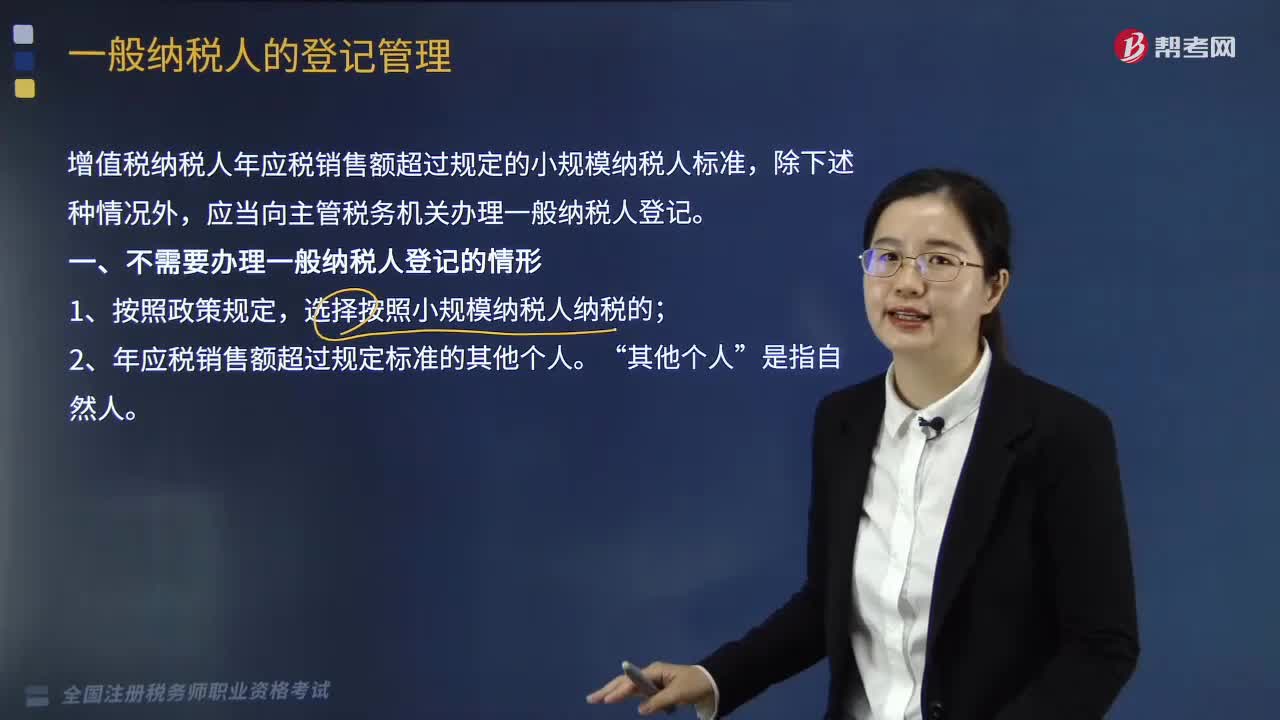

04:54

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日