下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

财务会计信息质量要求有哪些?

为了规范企业财务会计确认、计量和报告行为,保证会计信息质量,我国《企业会计准则》根据多年来的企业会计实践和理论研究成果,同时借鉴国际会计惯例,确立了我国企业会计信息的质量要求。这些会计信息质量要求可归纳如下:(本文重点介绍前三点要求)

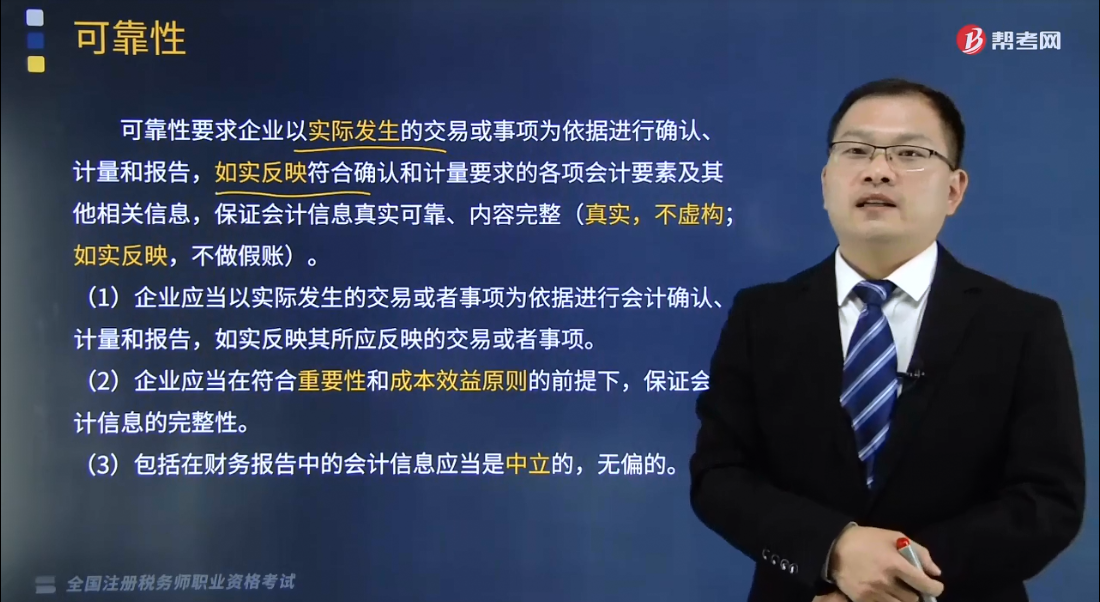

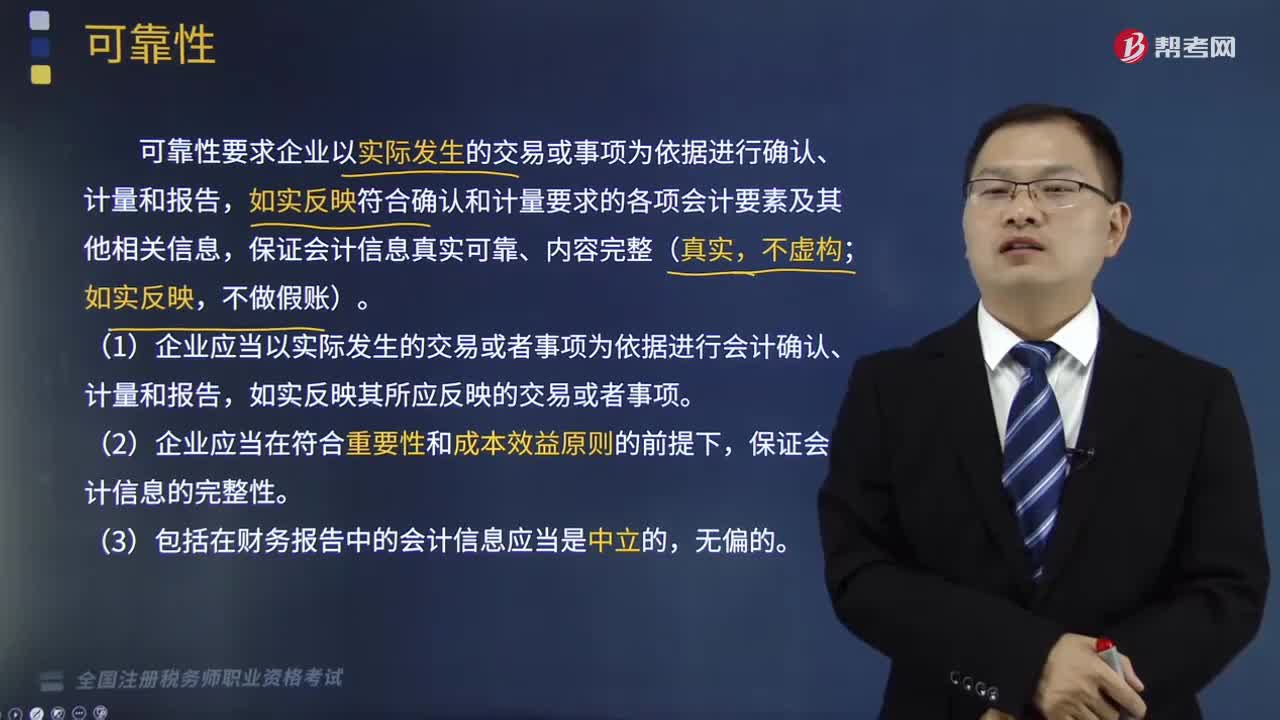

1.可靠性

可靠性要求企业以实际发生的交易或事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整(真实,不虚构;如实反映,不做假账)。

(1)企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映其所应反映的交易或者事项。

(2)企业应当在符合重要性和成本效益原则的前提下,保证会计信息的完整性。

(3)包括在财务报告中的会计信息应当是中立的,无偏的。

2.相关性

相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

相关性应以可靠性为基础,即会计信息应在可靠性的前提下,尽可能地做到相关性,以满足投资者等财务报告使用者的决策需要。

3.可理解性

这是指企业提供的会计信息应清晰明了、便于财务报告相关使用者理解和使用。

如:重要的会计信息要详尽,对不能在报表中反映的信息应当在附注中说明。

4.可比性;

5.实质重于形式;

6.重要性;

7.谨慎性;

8.及时性。

240

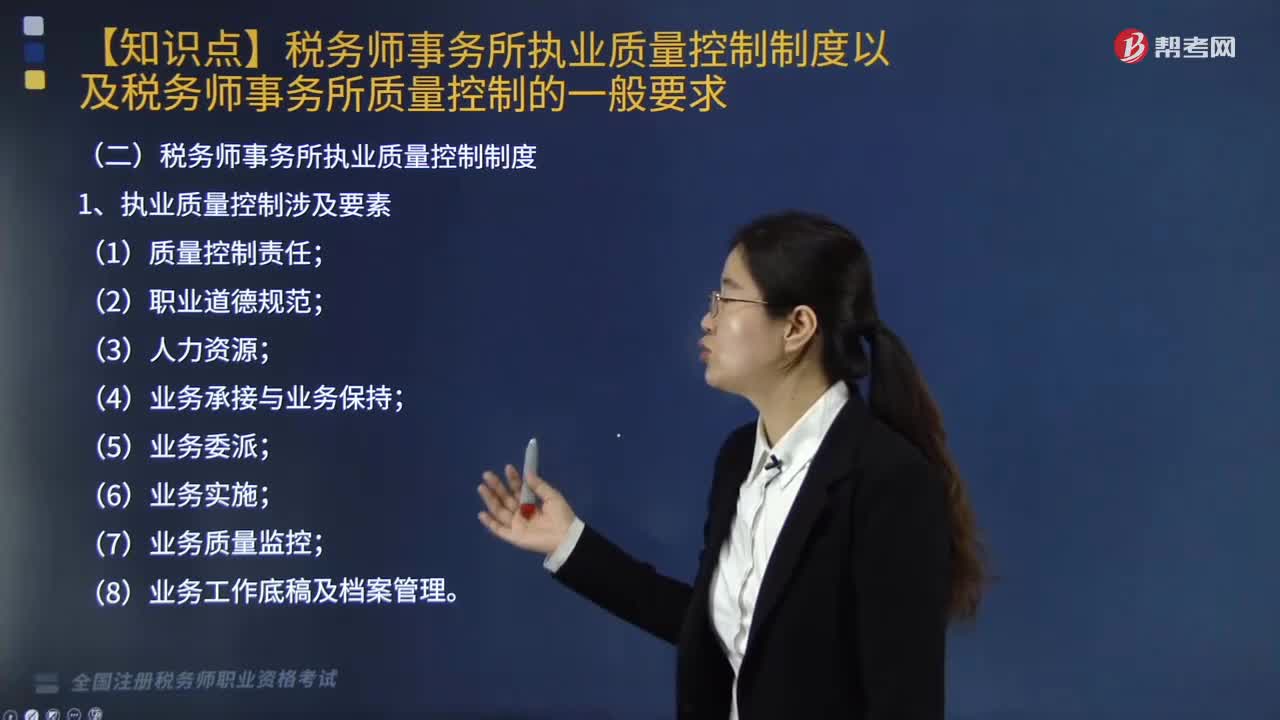

240税务师事务所执业质量控制制度以及税务师事务所质量控制的一般要求都有哪些?:税务师事务所执业质量控制制度以及税务师事务所质量控制的一般要求都有哪些?

190

190财务会计信息质量要求有哪些?:为了规范企业财务会计确认、计量和报告行为,确立了我国企业会计信息的质量要求。这些会计信息质量要求可归纳如下:可靠性要求企业以实际发生的交易或事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息;(1)企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,(2)企业应当在符合重要性和成本效益原则的前提下,(3)包括在财务报告中的会计信息应当是中立的。

397

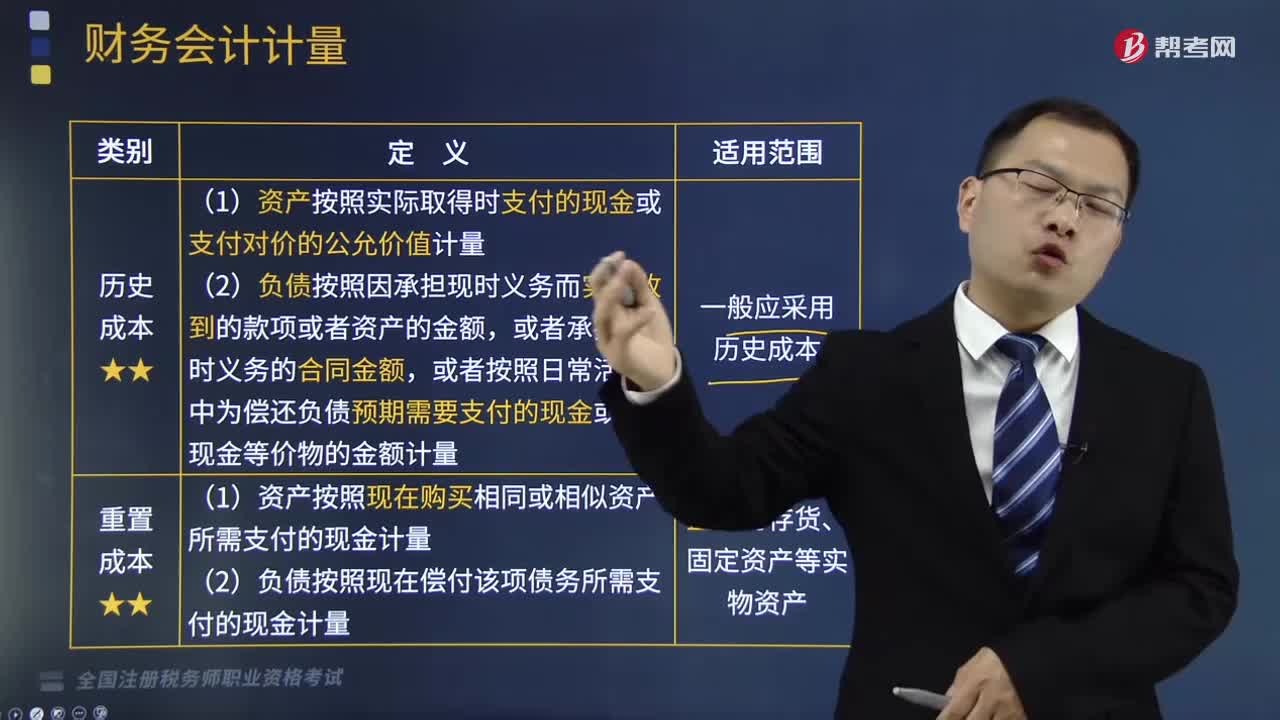

397财务会计计量属性包括哪几种?:计量是指为了在资产负债表和利润表内确认和列示财务报表的要素而确定其金额的过程。(1)资产按照实际取得时支付的现金或支付对价的公允价值计量,(2)负债按照因承担现时义务而实际收到的款项或者资产的金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。(1)资产按照现在购买相同或相似资产所需支付的现金计量:(2)负债按照现在偿付该项债务所需支付的现金计量。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料