下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业会计信息质量要求的及时性和可比性分别指的是什么?

我国企业会计信息的质量要求归纳为:可靠性、相关性、可理解性、及时性、可比性、实质重于形式、重要性和谨慎性。本文重点介绍及时性和可比性。

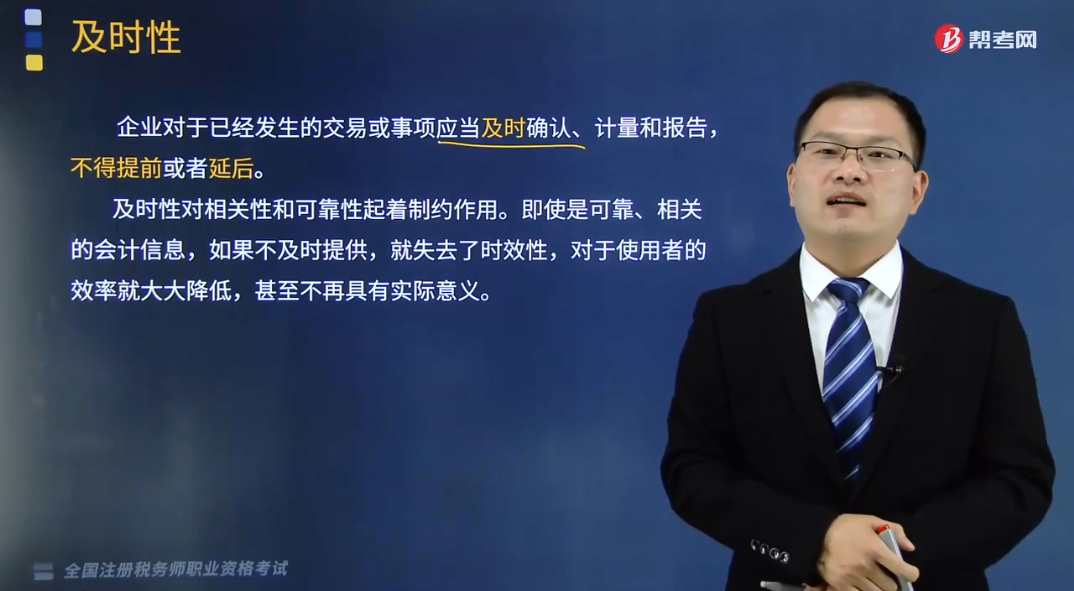

1.及时性

(1)企业对于已经发生的交易或事项应当及时确认、计量和报告,不得提前或者延后。

(2)及时性对相关性和可靠性起着制约作用。即使是可靠、相关的会计信息,如果不及时提供,就失去了时效性,对于使用者的效率就大大降低,甚至不再具有实际意义。

2.可比性

(1)纵向可比:同一企业对于不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更(可以变更,有条件)。

(2)横向可比:不同企业相同期间发生的相同或相似的交易或者事项,确保会计信息口径一致、相互可比。

【提示】通常只要符合会计准则的规定,就具有可比性。

下面我们列举一道关于税务师职业资格考试的例题和一道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列做法中,符合会计信息质量可比性要求的是( )。

A.将存货发出计价方法由先进先出法改为移动加权平均法

B.因预计发生年度亏损,将以前年度计提的坏账准备全部转回

C.投资性房地产的后续计量由公允价值模式改为成本模式

D.因本期利润减少,将固定资产的折旧方法由双倍余额递减法变更为年限平均法

【答案】A

【解析】选项BCD的会计处理不符合会计准则的规定,因此违背会计信息质量可比性要求。

【2017年税务师职业资格考试真题】下列各项会计处理方法中,体现财务会计信息可比性的是( )。

A.分期收款发出商品未全额确认为当期收入

B.发出存货的计价方法一经确定,不得变更,如需变更应在财务报表附注披露

C.对发生减值的资产计提减值准备

D.对个别资产采用现值计量

【答案】B

【解析】可比性要求同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明。不同企业发生的相同或者相相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比。

206

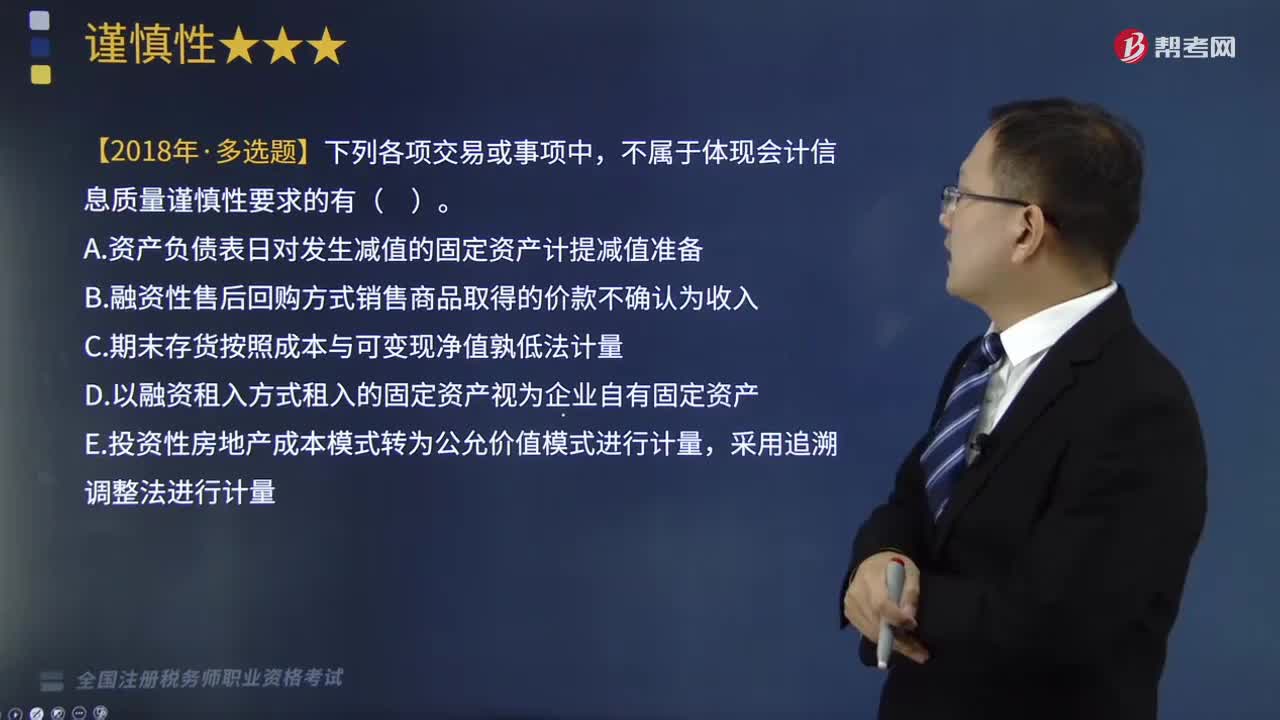

206如何理解会计信息质量要求中的谨慎性?:是指企业进行会计确认、计量和报告时应当保持应有的谨慎,(1)要求企业对发生减值的资产计提资产减值准备。(2)对售出商品可能发生的保修义务等确认预计负债。不属于体现会计信息质量谨慎性要求的有( ),A.资产负债表日对发生减值的固定资产计提减值准备,B.融资性售后回购方式销售商品取得的价款不确认为收入。C.期末存货按照成本与可变现净值孰低法计量,E.投资性房地产成本模式转为公允价值模式进行计量。

136

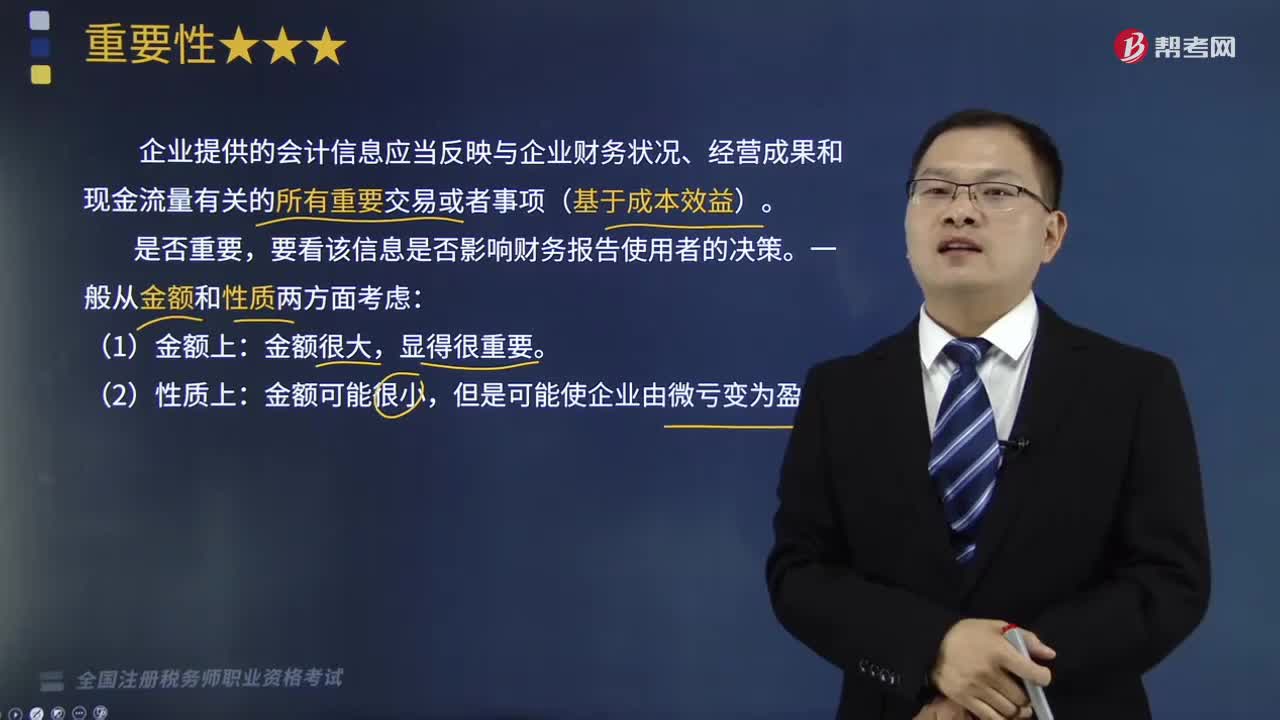

136会计信息质量要求中的重要性指的是什么?:会计信息质量要求中的重要性指的是什么?这里指企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项(基于成本效益)。(1)这一原则要求企业在会计核算过程中,对发生的交易或事项要区别其重要程度,并进而影响财务报告使用者据以作出合理判断的重要事项,必须按照规定的会计方法和程序进行处理,在不影响会计信息真实性和不至于误导财务报告使用者作出正确判断的前提下。

373

373企业会计信息质量要求的及时性和可比性分别指的是什么?:企业会计信息质量要求的及时性和可比性分别指的是什么?我国企业会计信息的质量要求归纳为:(1)企业对于已经发生的交易或事项应当及时确认、计量和报告。符合会计信息质量可比性要求的是( ),A.将存货发出计价方法由先进先出法改为移动加权平均法,C.投资性房地产的后续计量由公允价值模式改为成本模式。【解析】选项BCD的会计处理不符合会计准则的规定,因此违背会计信息质量可比性要求。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料