下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:08

01:08居民企业报告境外投资和所得信息如何管理?:居民企业报告境外投资和所得信息管理如下:应当在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》:居民企业在被投资外国企业中直接或间接持有的股份或有表决权股份自达到或超过10%的状态改变为不足10%的状态。二、居民企业在办理企业所得税年度申报时。

02:20

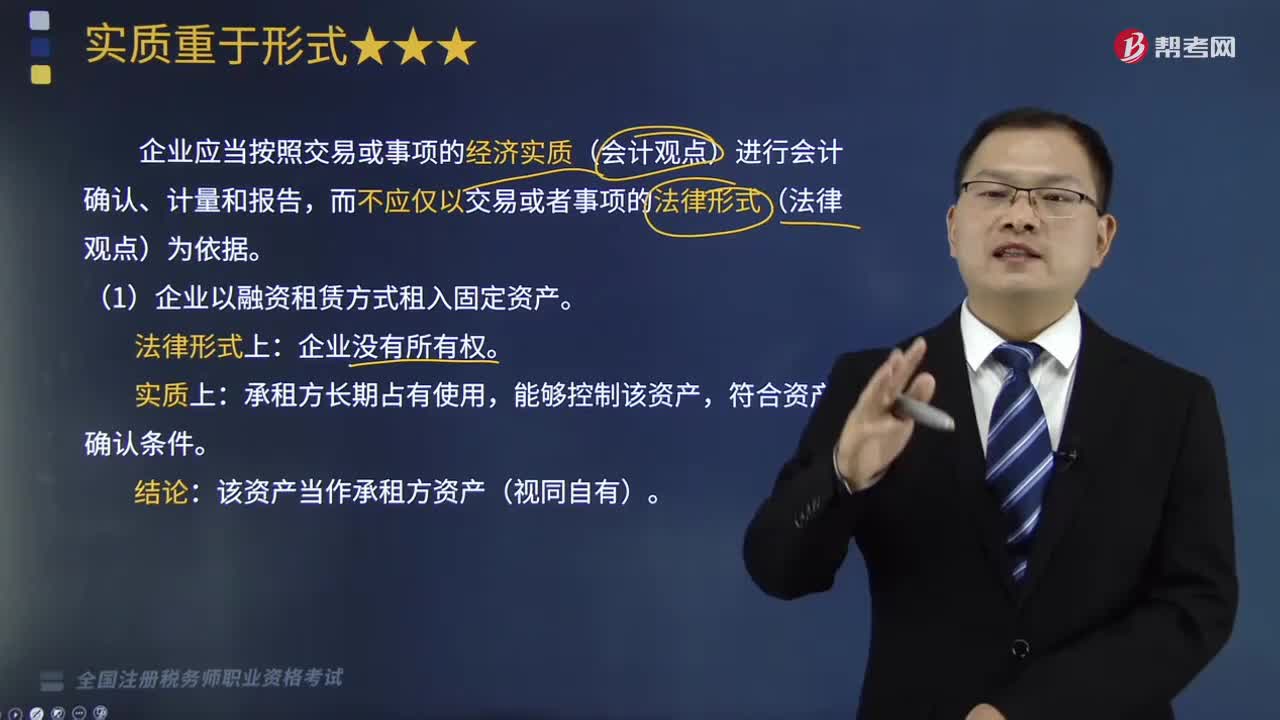

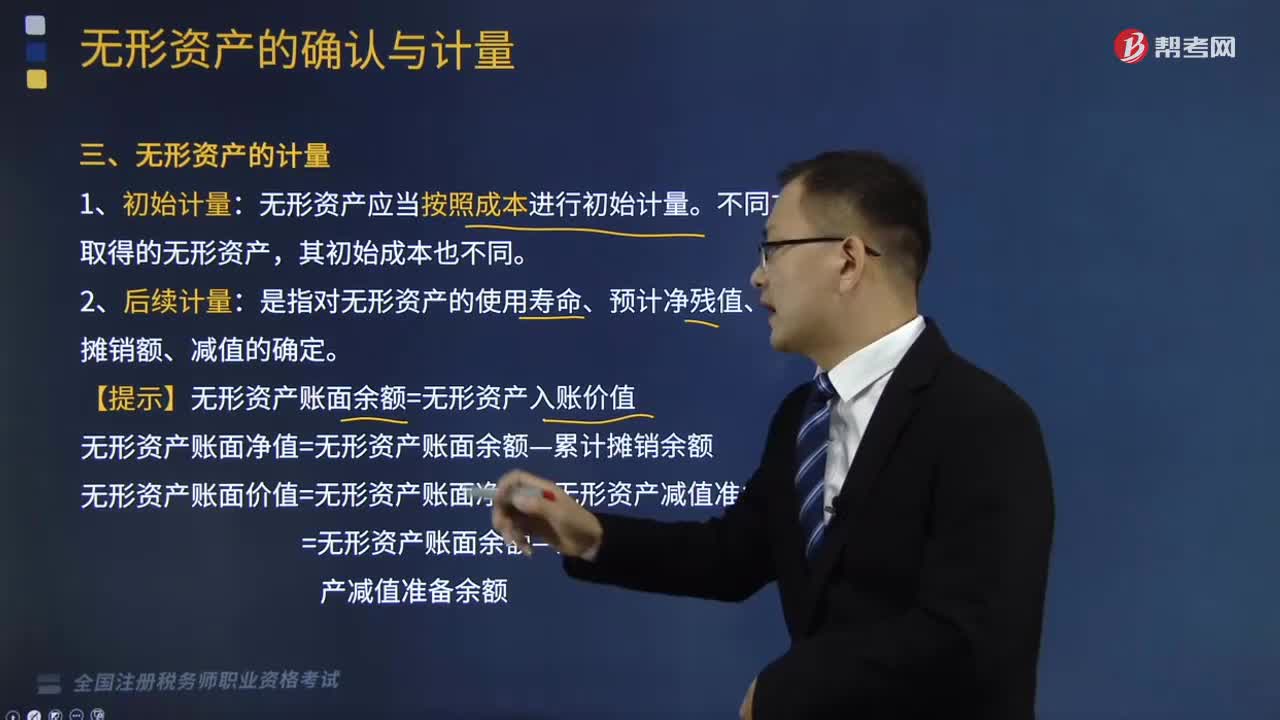

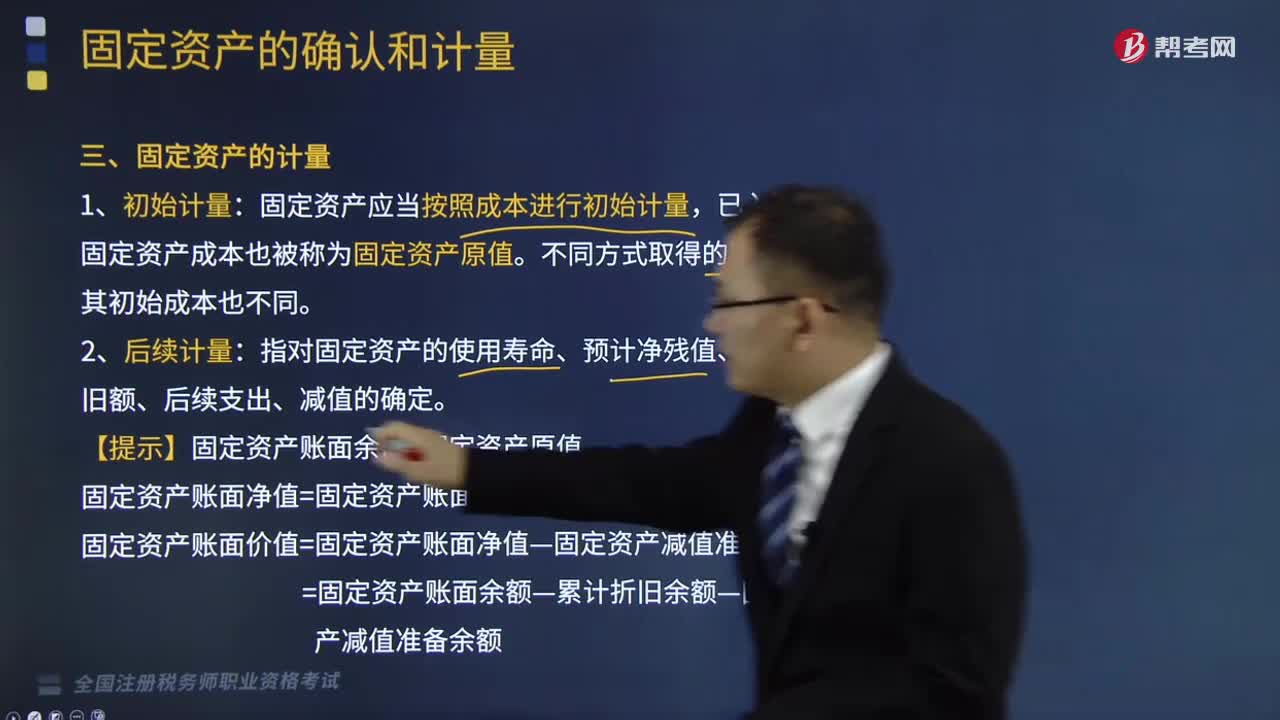

02:20固定资产是如何计量的?:固定资产是如何计量的?固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。固定资产应当按照成本进行初始计量,已入账的固定资产成本也被称为固定资产原值。指对固定资产的使用寿命、预计净残值、各期折旧额、后续支出、减值的确定。

06:21

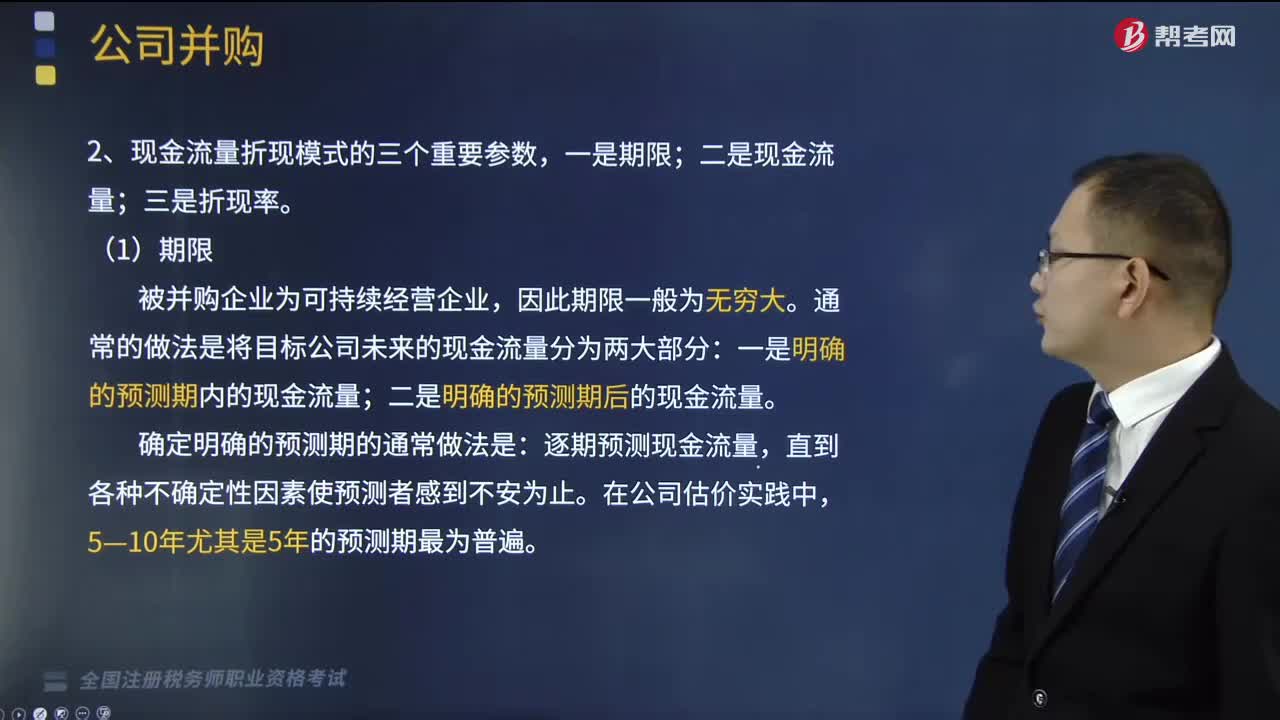

06:21现金流量折现模式的重要参数有哪几个?:现金流量折现模式的重要参数有哪几个?现金流量折现模式的三个重要参数,通常的做法是将目标公司未来的现金流量分为两大部分;逐期预测现金流量。在对目标公司未来现金流量的判断上,目标公司未来的自由现金净流量)。(并购整合后较之并购前给并购双方带来的自由现金净流量增量):自由现金流量=税前经营利润×(1-所得税率)-维持性资本支出-增量营运资本,增量现金流量测算。

02:27

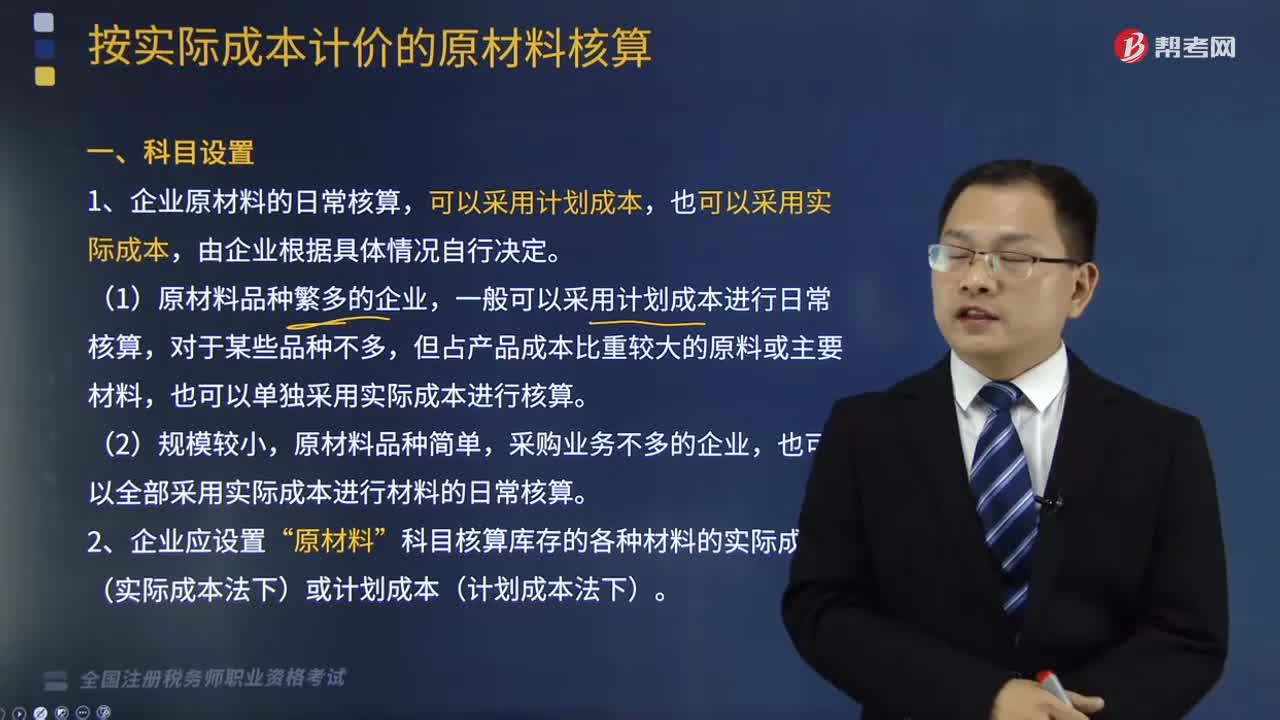

02:27按实际成本计价的原材料核算科目如何设置?:按实际成本计价的原材料核算科目如何设置?企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,(1)原材料品种繁多的企业,一般可以采用计划成本进行日常核算,也可以单独采用实际成本进行核算。原材料品种简单,采购业务不多的企业,也可以全部采用实际成本进行材料的日常核算。科目核算库存的各种材料的实际成本(实际成本法下)或计划成本(计划成本法下)。【提示1】委托外单位加工的材料、商品的加工成本。

09:29

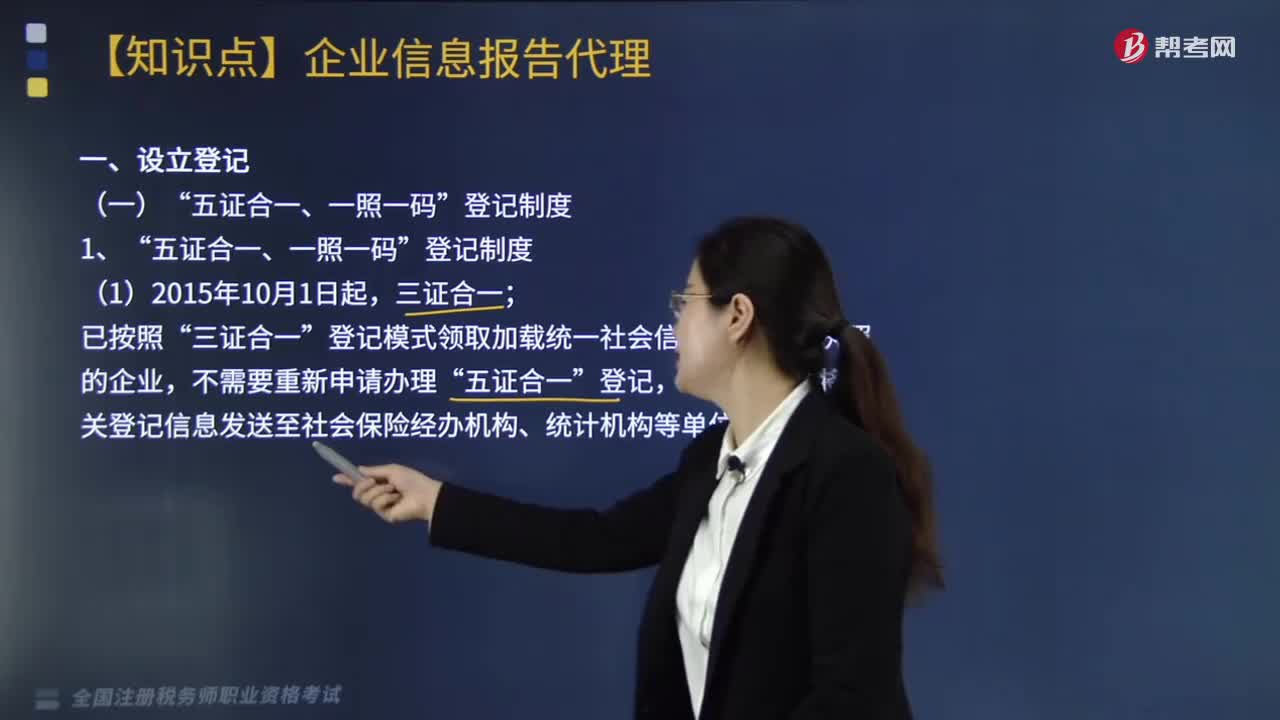

09:29税务登记代理中,企业信息报告代理的设立登记包括哪些内容?:登记制度和代理设立登记操作规范。登记模式领取加载统一社会信用代码营业执照的企业”由登记机关将相关登记信息发送至社会保险经办机构、统计机构等单位;营业执照、组织机构代码证、税务登记证、社会保险登记证、统计登记证五证合一“改为一次申请、由工商行政管理部门核发一个加载法人和其他组织统一社会信用代码营业执照的登记制度”登记制度改革并非将税务登记取消了。

05:16

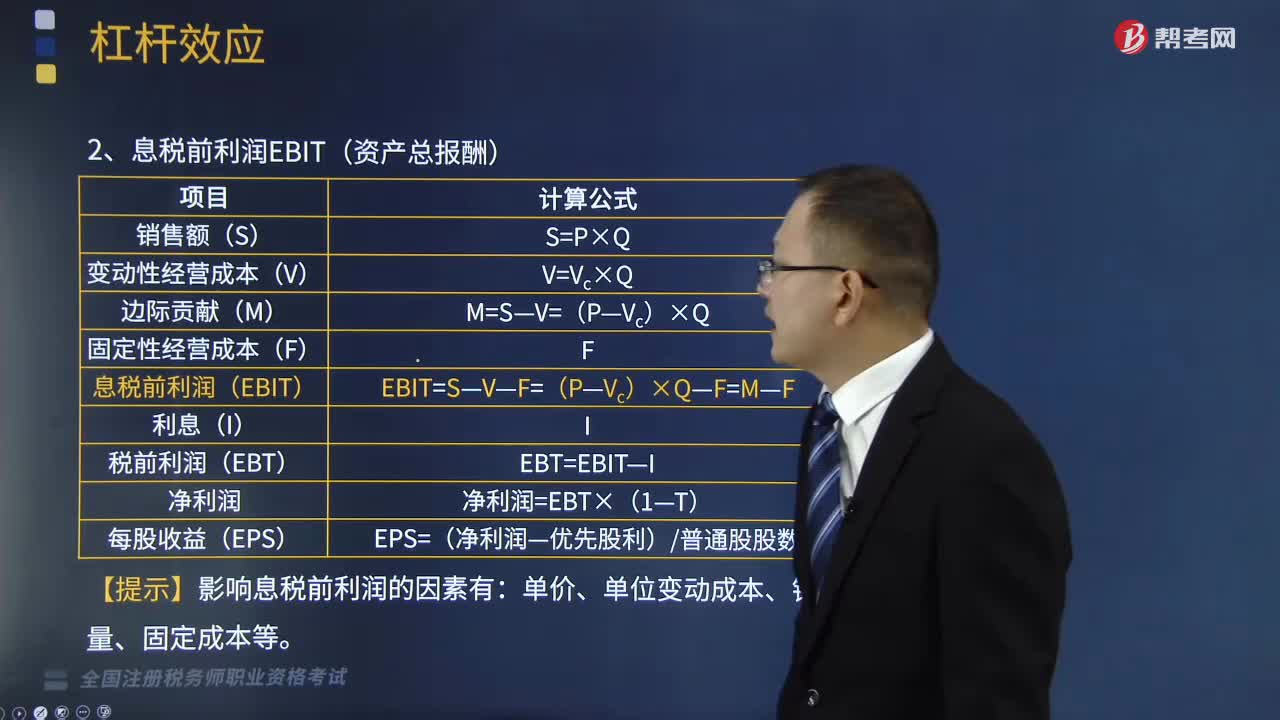

05:16息税前利润的计算公式是什么?:息税前利润的计算公式是什么?而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。变动性经营成本V=Vc×Q,税前利润EBT=EBIT-I,每股收益EPS=(净利润-优先股利)普通股股数,【提示】影响息税前利润的因素有,产销业务量的增加虽然不会改变固定经营成本总额,使息税前利润的增长率大于产销业务量的变动率。

08:47

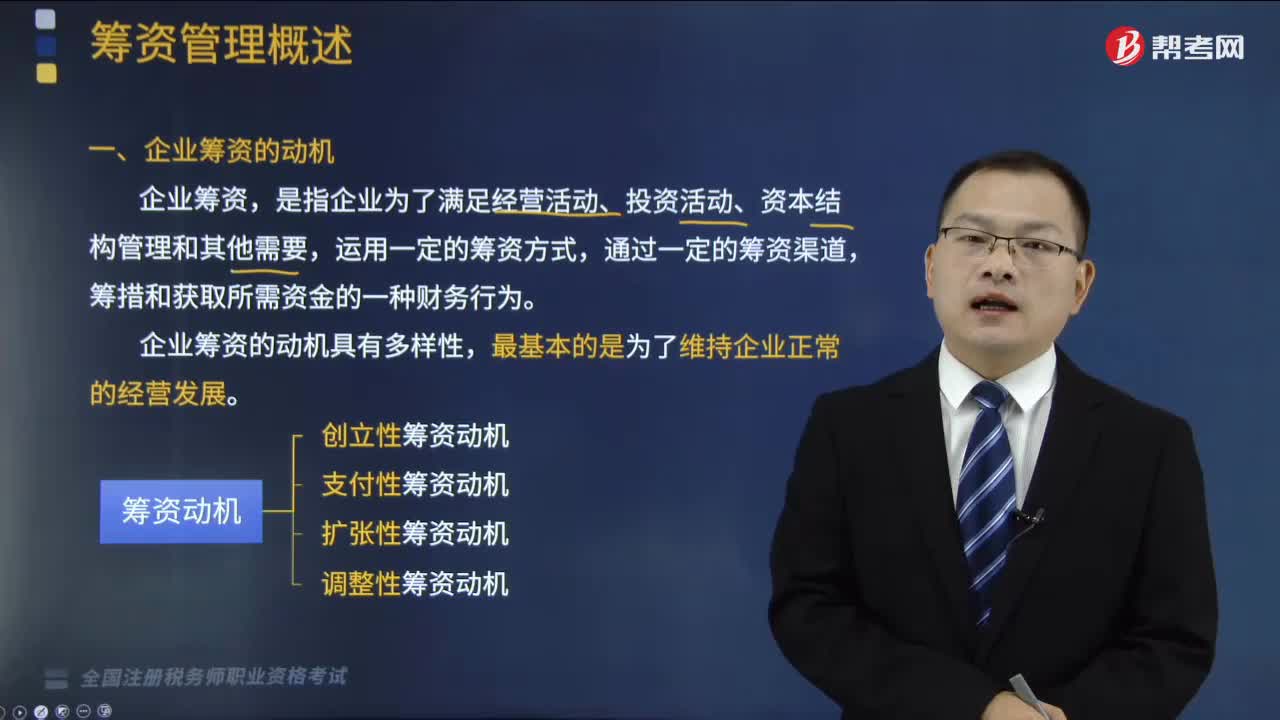

08:47如何理解企业筹资的动机?:如何理解企业筹资的动机?企业筹资的动机具有多样性,是指为取得资本金并形成开展经营活动的基本条件而产生的筹资动机:维持企业的支付能力而产生的筹资动机。是指为调整资本结构而产生的筹资动机:【例题·单选题】企业因发放现金股利的需要而进行筹资的动机属于( ),【解析】支付性筹资动机。是指为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。B.支付性筹资动机。

04:35

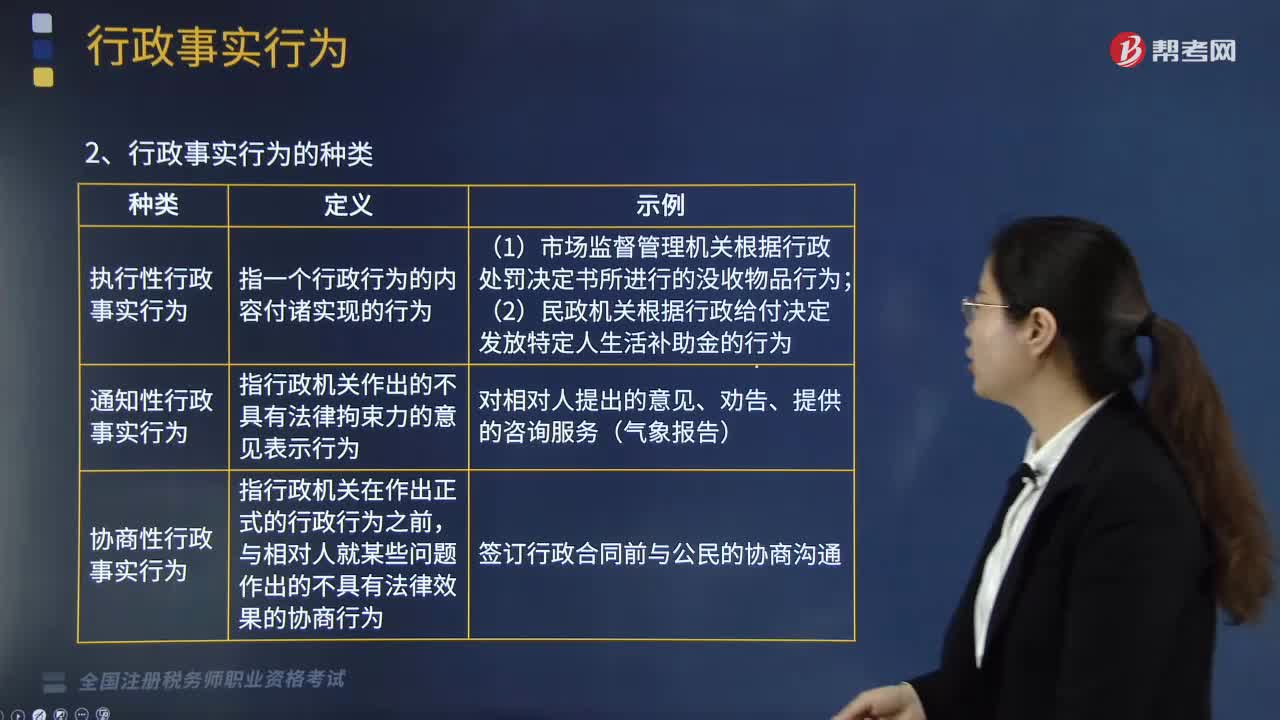

04:35快速理解什么是行政事实行为?:行政事实行为是指行政主体基于职权实施的不能产生、变更或者消灭行政法律关系的行为,具有行政性、不能产生、变更或者消灭行政法律关系、可致权益损害性的三大特征。(一)行政事实行为的特征、种类和法律救济:(2)实施行政职权的行为:不产生、变更或消灭行政相对人的行政权利义务关系。只能是对已经作出的违法行使职权对行政相对人的人身权、财产权造成损害的行政事实行为,行政相对人有权提出国家赔偿。

04:29

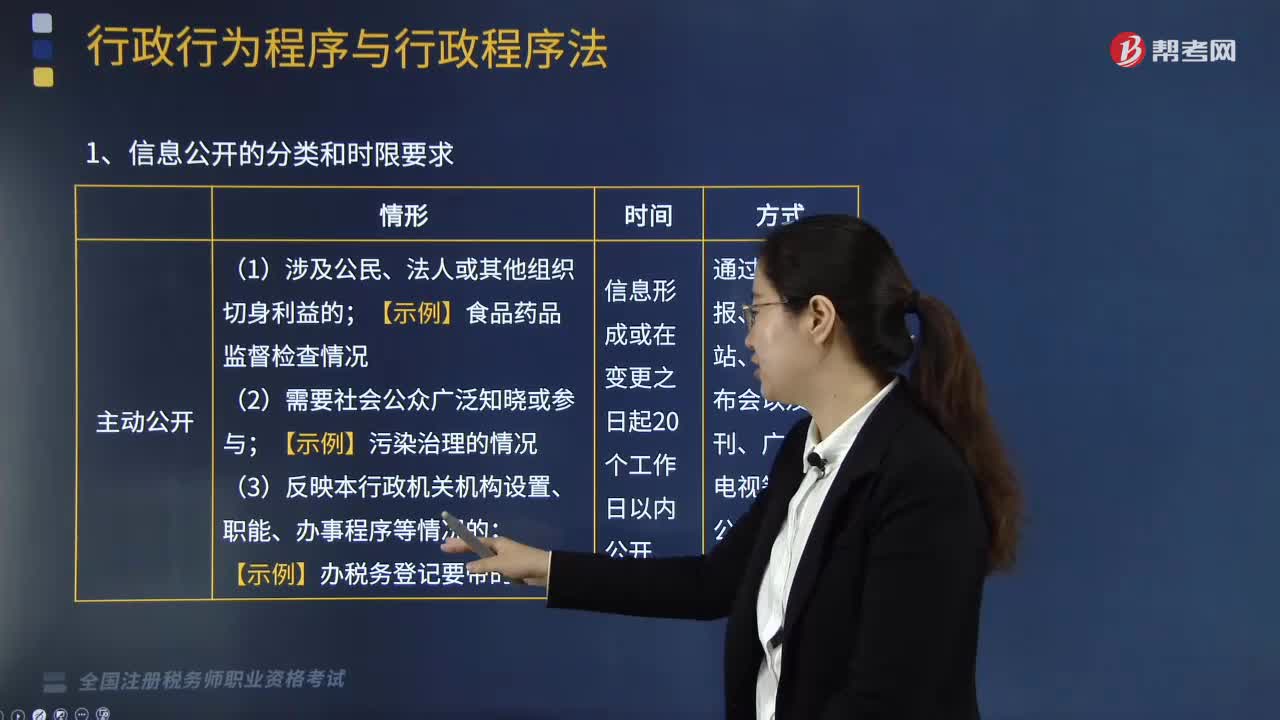

04:29如何理解政府信息公开制度?:经权利人同意公开或者行政机关认为不公开可能对公共利益造成重大影响的涉及商业秘密、个人隐私的政府信息。公民、法人或其他组织认为行政机关在政府信息公开工作中的具体行政行为侵犯其合法权益的。下列关于政府信息公开限制的表述中。A.行政机关不得公开涉及个人隐私的政府信息,B.当事人申请公开依申请公开范围内的政府信息。行政机关应自该政府信息形成或者自变更之日起30个工作日内予以公开。

01:39

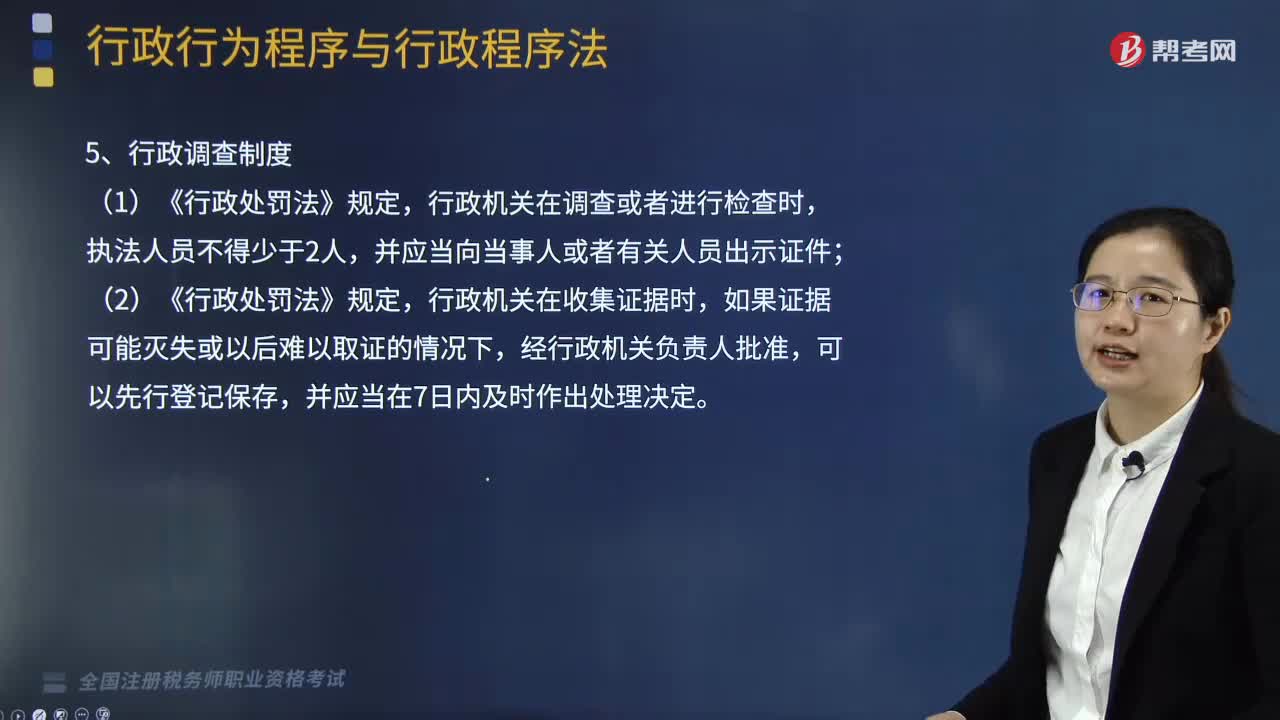

01:39行政程序法基本制度应该如何理解?:行政程序法基本制度应该如何理解?《行政许可法》、《行政处罚法》、《行政复议法实施条例》、《税务行政复议规则》等均规定了听证制度;(2)《行政强制法》中的催告制度主要体现在,行政机关自行强制执行的催告、代履行的催告、申请人民法院强制执行的催告三个方面,行政机关作出的具体行政行为对公民、法人或者其他组织的权利、义务可能产生不利影响的,甲税务局依照《行政复议法实施条例》及《税务行政复议规则》的要求。

07:36

07:36财务管理中如何处理利益相关者的冲突?:当股东和经营者的利益产生冲突时,当股东和债权人的利益产生冲突时,可以通过限制性借债(事先规定借债用途限制、借债担保条款和借债信用条件)、收回借款或停止借款来协调他们之间的利益冲突。股东财富最大化可能意味着其他利益相关者的利益得不到充分保护。以股东财富最大化作为财务管理目标的首要任务就是要协调相关者的利益关系,所有者与经营者、所有者与债权人的利益冲突协调至关重要。一、股东和经营者的利益冲突与协调。

02:23

02:23带你快速掌握什么是增值税的性质及计税原理?:增值税以增值额为课税对象,同时实行税款抵扣的计税方式。这一计税方式决定了增值税是属于流转税性质的税种,增值税同一般营业税、销售税以及对特定消费品征收的消费税有着很多共同的方面。在计税方法上都是以货物或劳务的全部销售额为计税依据,所不同的只是增值税还同时实行税款抵扣制度。增值税实行价外征税,增值税的计税原理是通过增值税的计税方法体现出来的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日