下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货的概念是指什么?

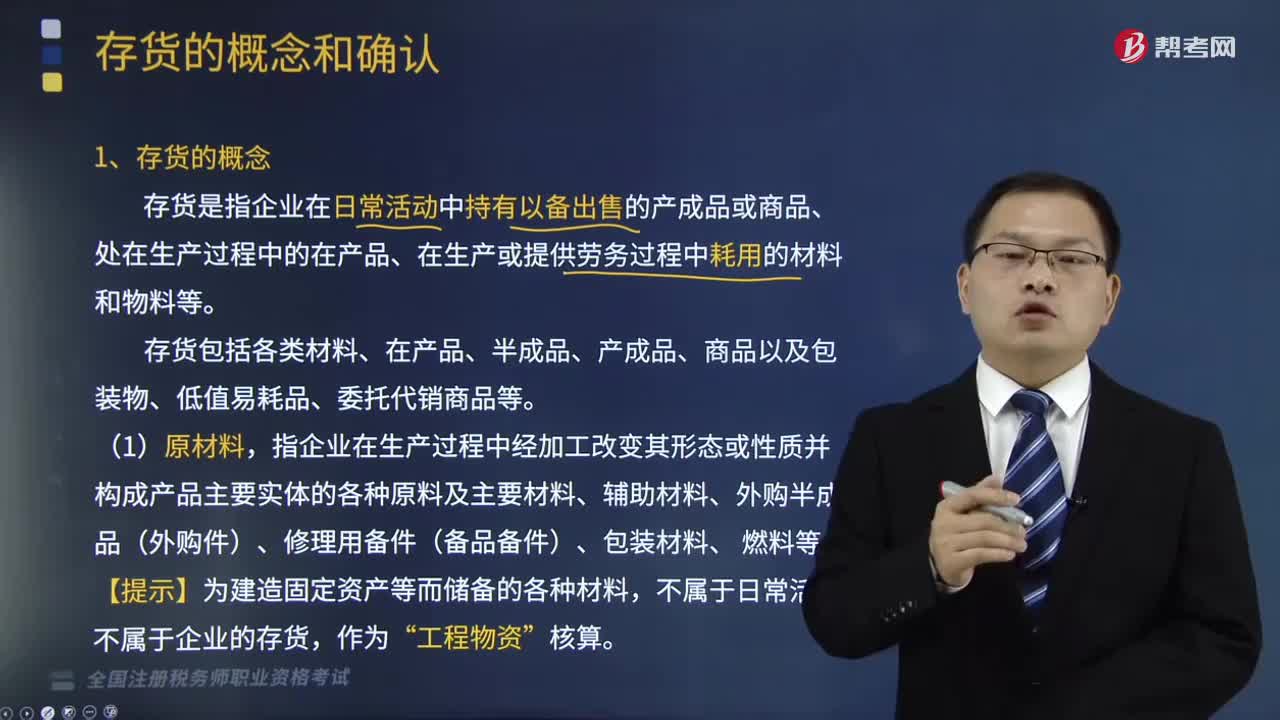

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。

存货包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。

(1)原材料,指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

【提示】为建造固定资产等而储备的各种材料,不属于日常活动,不属于企业的存货,作为“工程物资”核算。

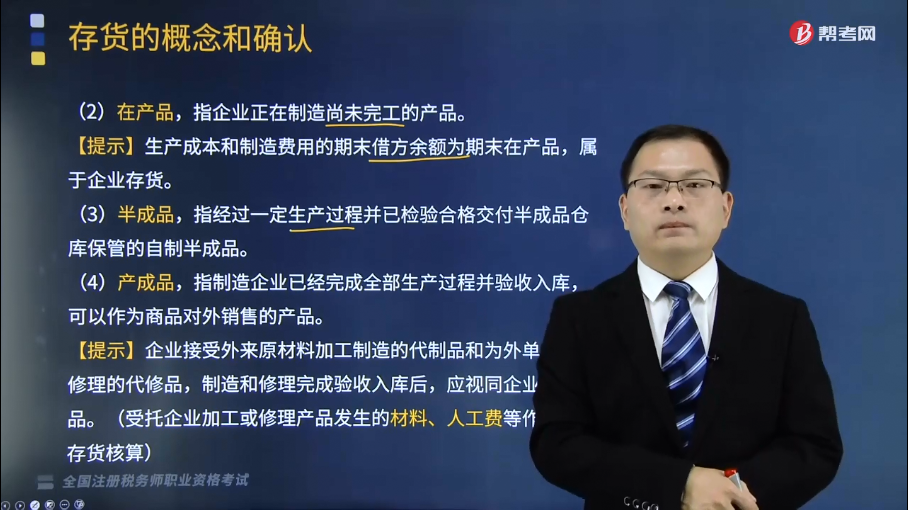

(2)在产品,指企业正在制造尚未完工的产品。

【提示】生产成本和制造费用的期末借方余额为期末在产品,属于企业存货。

(3)半成品,指经过一定生产过程并已检验合格交付半成品仓库保管的自制半成品。

(4)产成品,指制造企业已经完成全部生产过程并验收入库,可以作为商品对外销售的产品。

【提示】企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品。(受托企业加工或修理产品发生的材料、人工费等作为自有存货核算)

(5)商品,指企业外购或委托加工完成验收入库用于销售的各种商品。

(6)周转材料,指企业能够多次使用,逐渐转移其价值但仍保持原有形态不确认为固定资产的材料。如包装物和低值易耗品,以及企业(建筑企业)的钢模板、木模板、脚手架和其他周转使用的材料等。

(7)委托代销商品,指企业委托其他单位代销的商品。

539

539存货的概念是指什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。存货包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。不属于企业的存货。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料