下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货的减值迹象是什么?

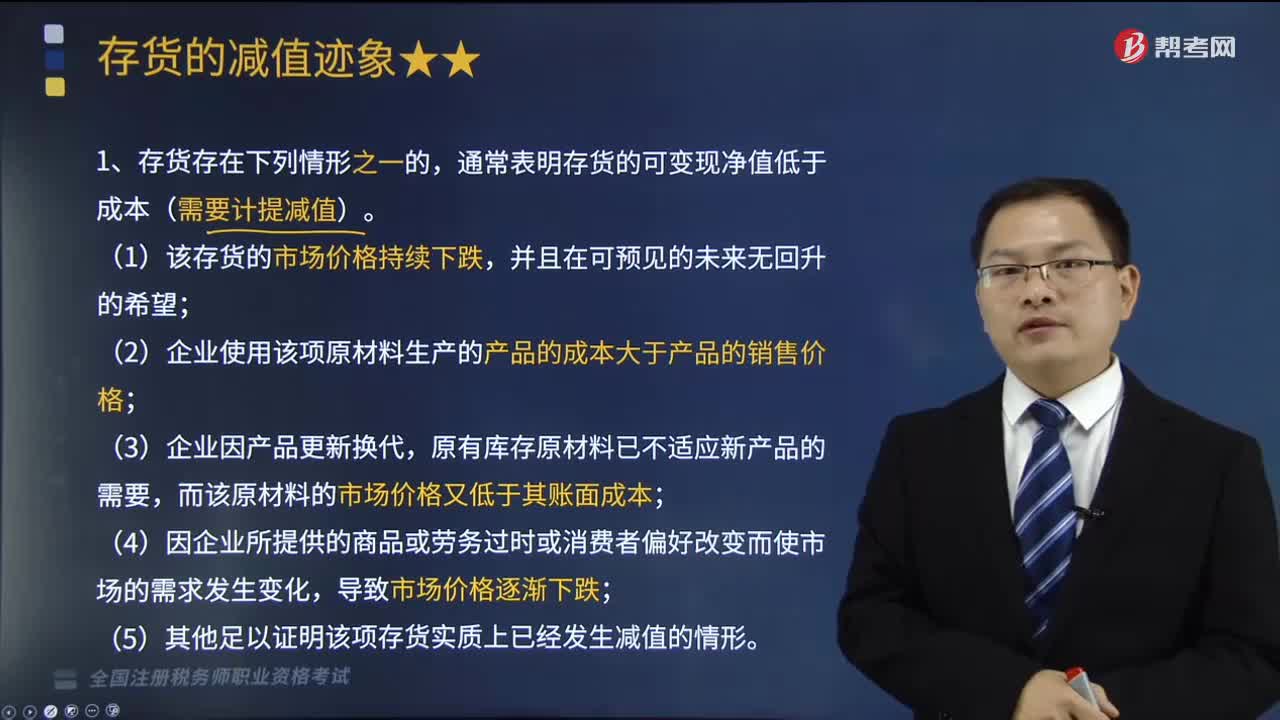

1、存货存在下列情形之一的,通常表明存货的可变现净值低于成本(需要计提减值)。

(1)该存货的市场价格持续下跌,并且在可预见的未来无回升的希望;

(2)企业使用该项原材料生产的产品的成本大于产品的销售价格;

(3)企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

(4)因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

(5)其他足以证明该项存货实质上已经发生减值的情形。

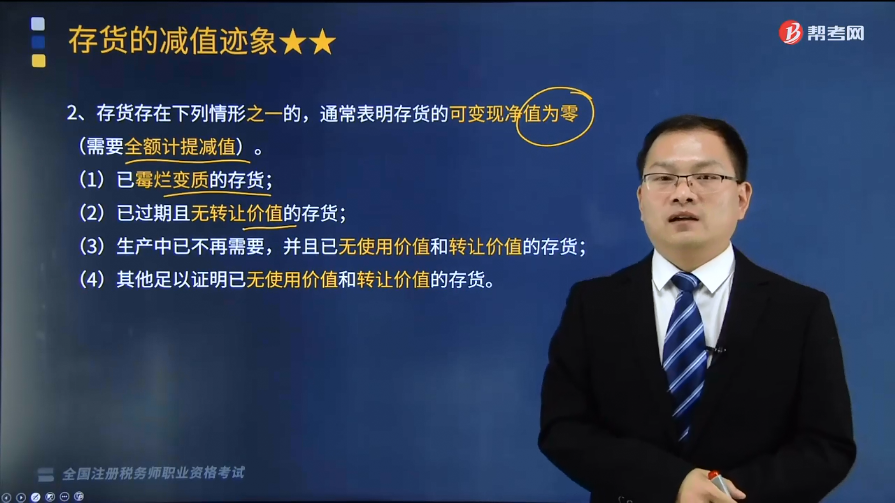

2、存货存在下列情形之一的,通常表明存货的可变现净值为零(需要全额计提减值)。

(1)已霉烂变质的存货;

(2)已过期且无转让价值的存货;

(3)生产中已不再需要,并且已无使用价值和转让价值的存货;

(4)其他足以证明已无使用价值和转让价值的存货。

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2018年税务师职业资格考试真题】下列情形中,表明存货可变现净值为零的是( )。

A.存货已过期,但可降价销售

B.因产品更新换代,使原有库存原材料市价低于其账面成本

C.存货市价持续下降,但预计次年将会回升

D.存货在生产中已不再需要,并且已无使用和转让价值

【答案】D

【解析】存货存在下列情形之一的,通常表明存货的可变现净值为零:(1)已霉烂变质的存货;(2)已过期且无转让价值的存货;(3)生产中已不再需要,并且已无使用价值和转让价值的存货;(4)其他足以证明已无使用价值和转让价值的存货。

【2015年税务师职业资格考试真题】下列项目中,表明存货发生减值的情况有( )。

A.企业因为产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格高于其账面成本

B.企业使用该项原材料生产的产品的成本大于产品的销售价格

C.因企业所提供的商品或劳务过时,导致原材料市场价格逐渐下跌

D.原材料市价持续下跌,并且在可预见的未来无回升的希望

E.原材料的计划成本小于实际成本

【答案】BCD

【解析】存在下列情况之一时表明企业存货发生减值:(1)存货市价持续下跌,并且在可预见的未来无回升的希望;(2)企业使用该项原材料生产的产品的成本大于产品的销售价格;(3)企业因为产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;(4)因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;(5)其他足以证明存货实质上已经发生减值的情形。

288

288存货的减值迹象是什么?:通常表明存货的可变现净值低于成本(需要计提减值)。(1)该存货的市场价格持续下跌,(2)企业使用该项原材料生产的产品的成本大于产品的销售价格;而该原材料的市场价格又低于其账面成本;通常表明存货的可变现净值为零(需要全额计提减值)。使原有库存原材料市价低于其账面成本,而该原材料的市场价格高于其账面成本;B.企业使用该项原材料生产的产品的成本大于产品的销售价格。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料