下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

长期股权投资的基本概念是什么?

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

一、对子公司投资(成本法)

对子公司的投资,是指投资方能够对被投资单位实施控制的权益性投资。

控制,是指投资方拥有对被投资单位的权力,通过参与被投资单位的相关活动而享有可变回报,并且有能力运用对被投资单位的权力影响其回报金额。

二、对合营企业投资(权益法)

投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资。

三、对联营企业投资(权益法)

投资方对被投资单位具有重大影响的权益性投资。重大影响,是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

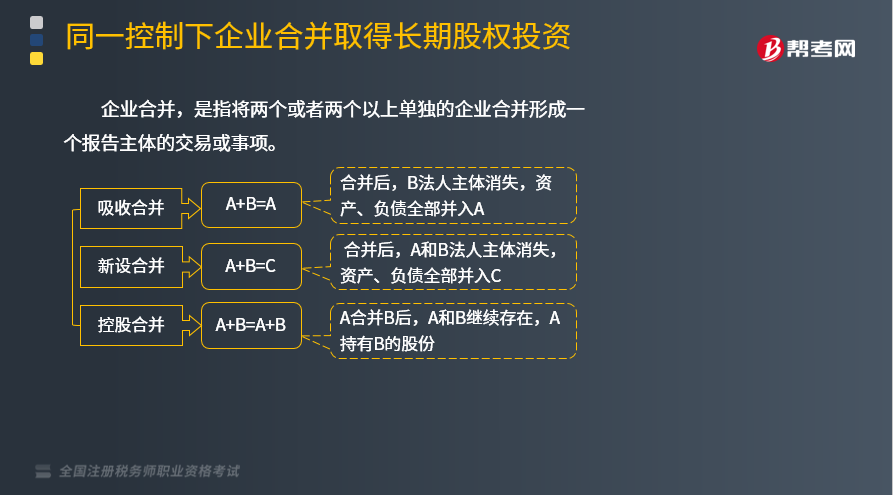

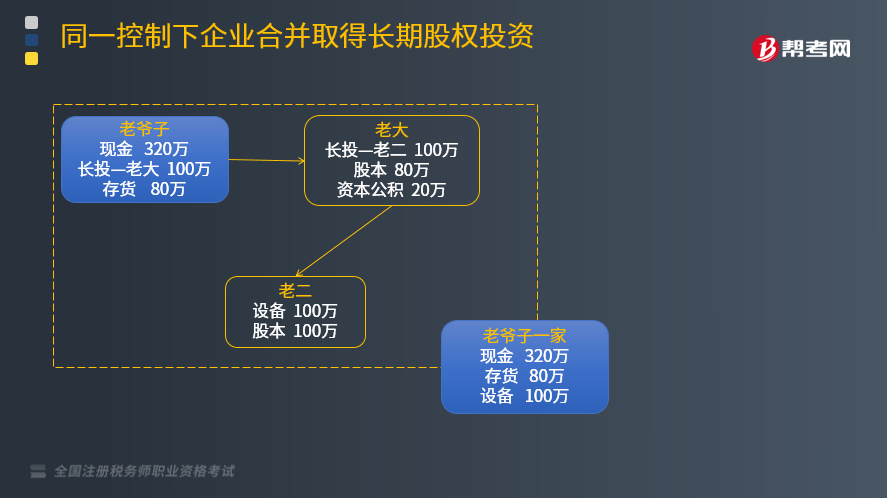

企业合并,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。

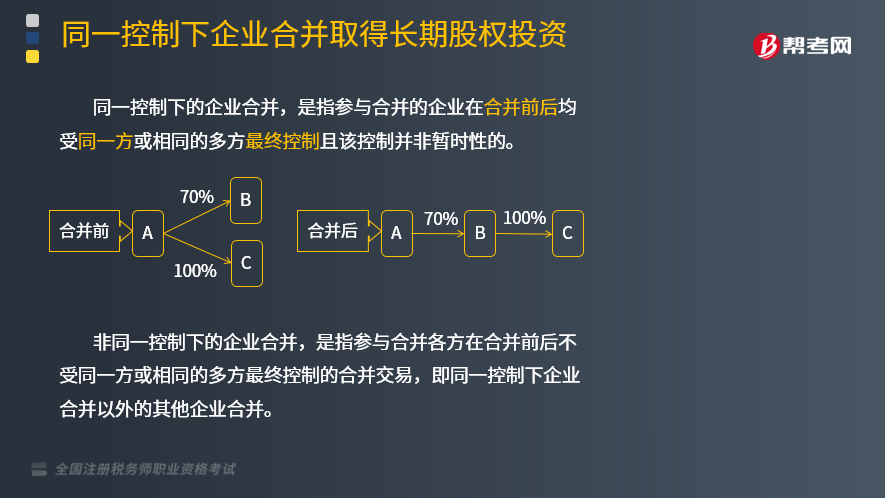

同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

非同一控制下的企业合并,是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即同一控制下企业合并以外的其他企业合并。

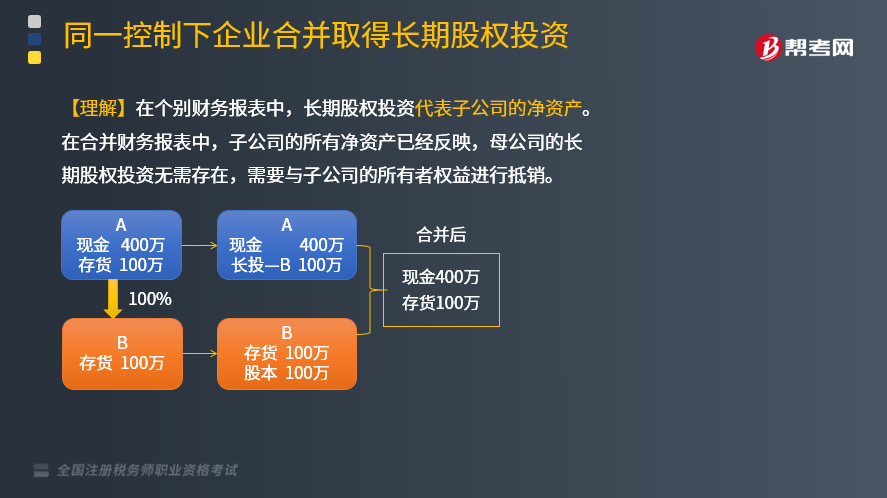

【理解】在个别财务报表中,长期股权投资代表子公司的净资产。在合并财务报表中,子公司的所有净资产已经反映,母公司的长期股权投资无需存在,需要与子公司的所有者权益进行抵销。

222

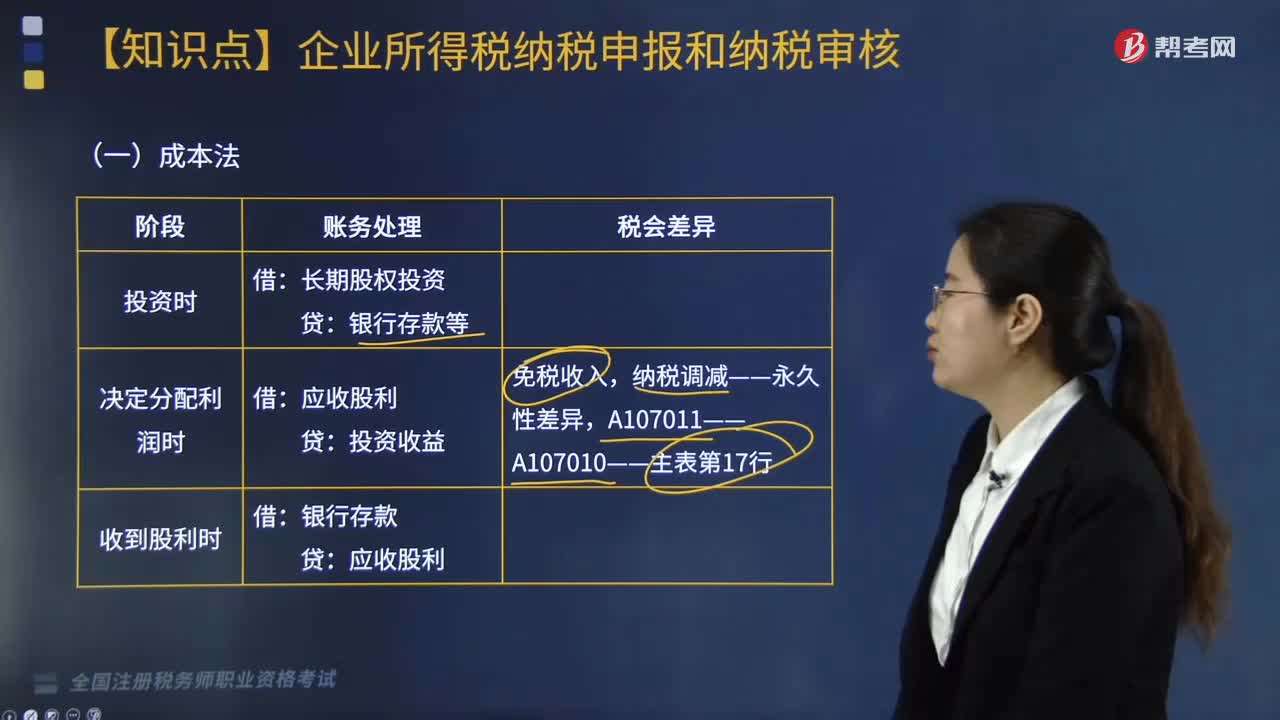

222长期股权投资的税务处理应怎么做?:长期股权投资的税务处理应怎么做?

316

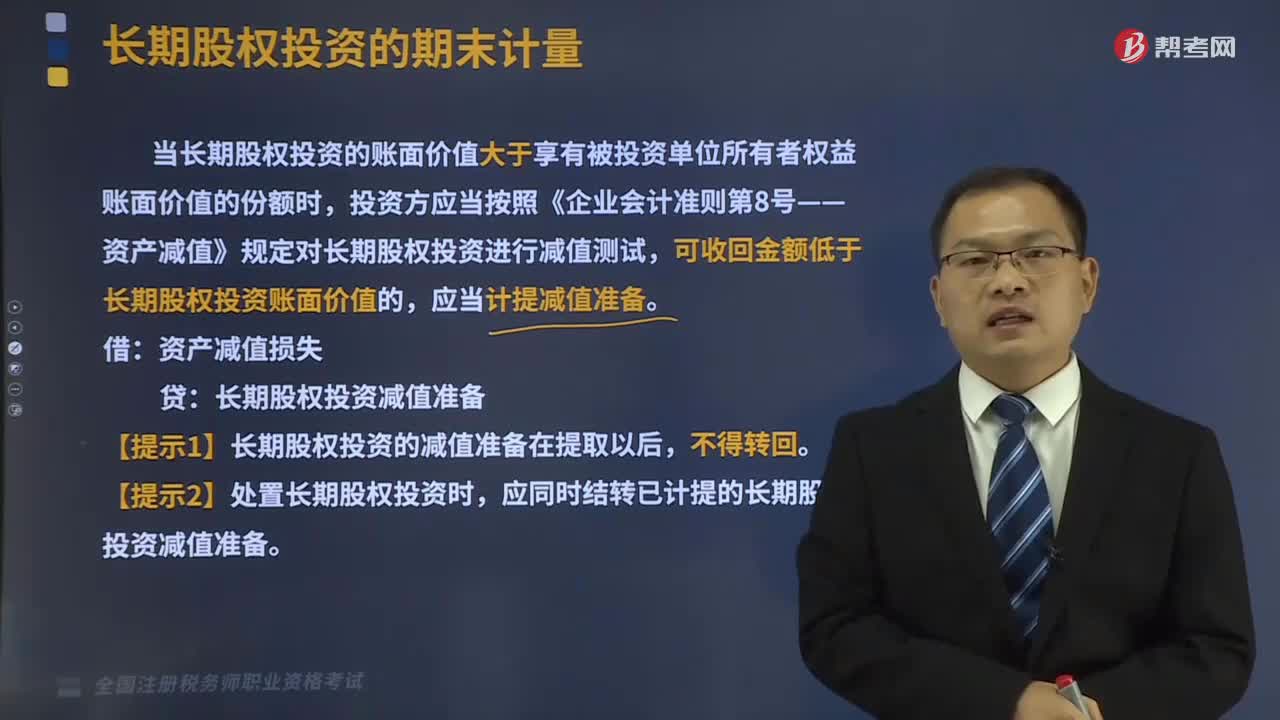

316长期股权投资的期末计量与处置是什么?:长期股权投资的期末计量与处置是什么?当长期股权投资的账面价值大于享有被投资单位所有者权益账面价值的份额时,投资方应当按照《企业会计准则第8号——资产减值》规定对长期股权投资进行减值测试,可收回金额低于长期股权投资账面价值的,【提示1】长期股权投资的减值准备在提取以后,应同时结转已计提的长期股权投资减值准备。一、成本法核算的长期股权投资:长期股权投资减值准备。二、权益法核算的长期股权投资。

503

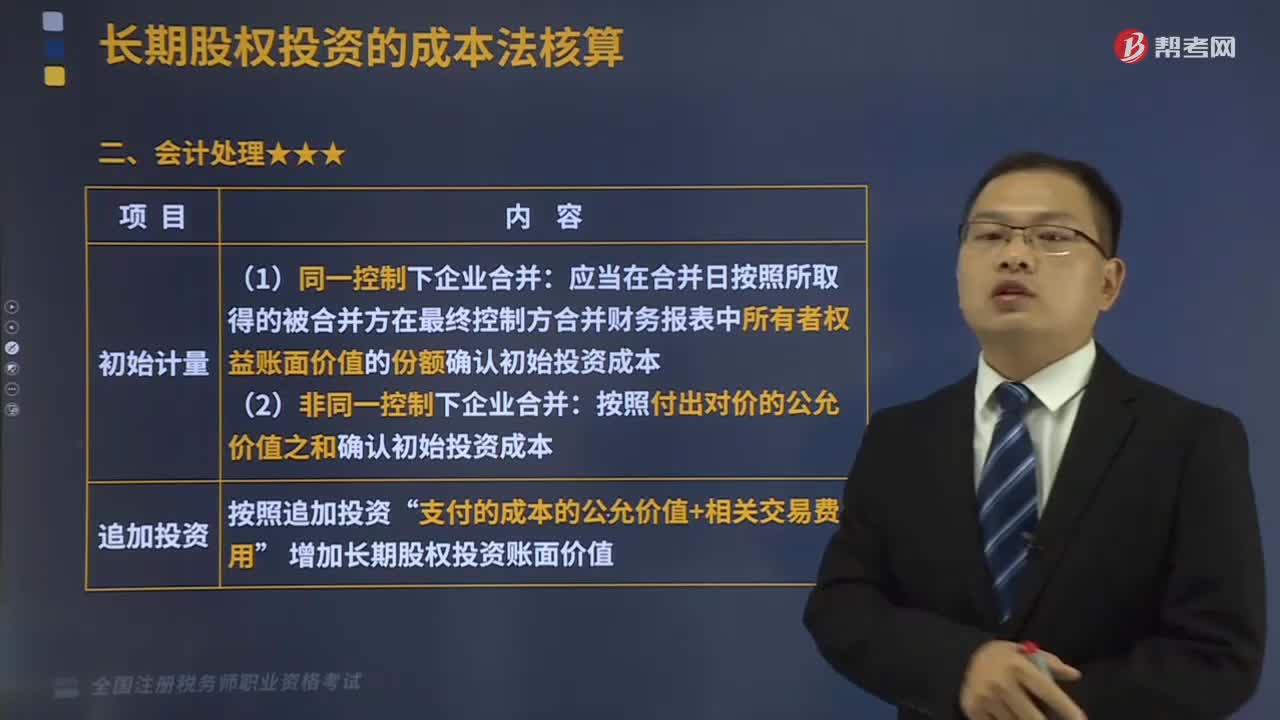

503长期股权投资的会计处理是什么?:长期股权投资是指通过投资取得被投资单位的股份。以及通过股权投资达到控制被投资单位,【2016年税务师职业资格考试真题】确定对被投资单位能够实施控制时,C.有能力运用对被投资方的权力影响其回报金额。并且有能力运用对被投资方的权力影响其回报金额,A.投资企业直接或通过子公司间接拥有被投资单位半数以上的表决权。B.通过与被投资单位其他投资者之间的协议,有权决定被投资单位的财务和经营政策。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料