下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

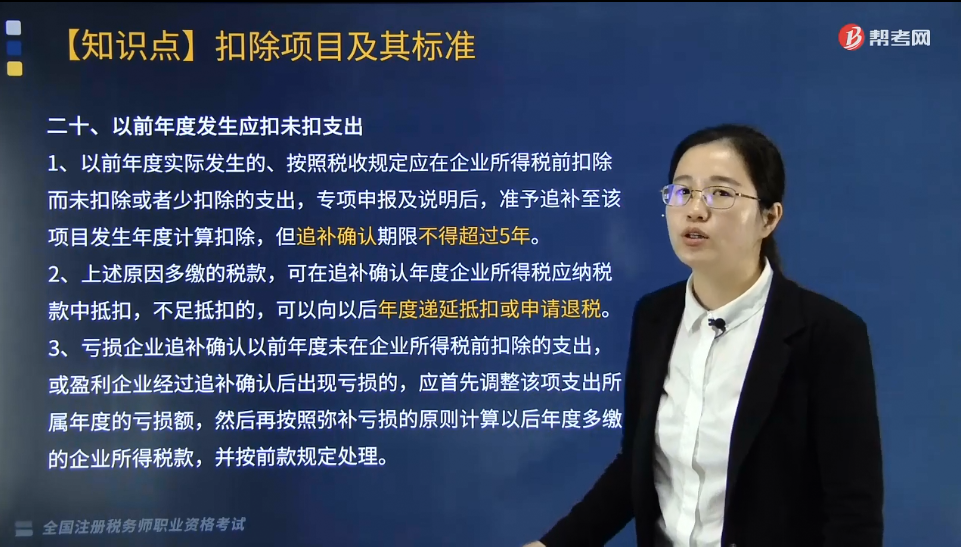

企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?根据《税收征管法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业作出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

一、棚户区改造

企业参与政府统一组织的工矿棚户区改造、林区棚户区改造、垦区危房改造并同时符合条件的棚户区改造支出,准予在企业所得税前扣除。同时符合一定条件的棚户区改造支出,是指同时满足以下条件的棚户区改造支出:

1. 棚户区位于远离城镇、交通不便,市政公用、教育医疗等社会公共服务缺乏城镇依托的独立矿区、林区或垦区。

2. 该独立矿区、林区或垦区不具备商业性房地产开发条件。

3. 棚户区市政排水、给水、供电、供暖、供气、垃圾处理绿化、消防等市政服务或公共配套设施不齐全。

4. 棚户区房屋集中连片户数不低于50户,其中,实际在该棚户区居住且在本地区无其他住房的职工(含离退休职工)户数占总户数的比例不低于75%。

5. 棚户区房屋按照《房屋完损等级评定标准》和《危险房屋鉴定标准》评定属于危险房屋、严重损坏房屋的套内面积不低于该片棚户区建筑面积的25%。

6. 棚户区改造已纳人地方政府保障性安居工程建设规划和年度计划,并由地方政府牵头按照保障性住房标准组织实施;异地建设的,原棚户区土地由地方政府统一规划使用或者按规定实行土地复垦、生态恢复。

二、以前年度发生应扣未扣支出

1. 以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

2. 上述原因多缴的税款,可在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。

3. 亏损企业追补确认以前年度未在企业所得税前扣除的支出,或盈利企业经过追补确认后出现亏损的,应首先调整该项支出所属年度的亏损额,然后再按照弥补亏损的原则计算以后年度多缴的企业所得税款,并按前款规定处理。

267

267企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

220

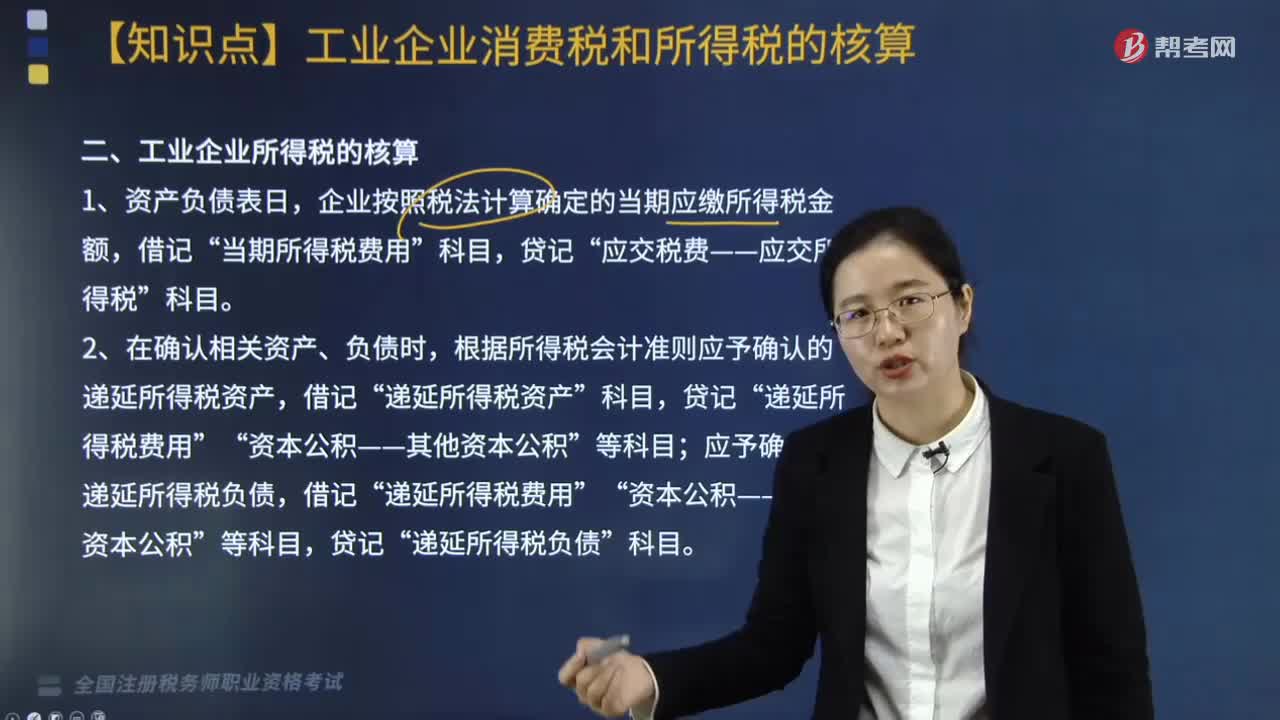

220工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料