下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?

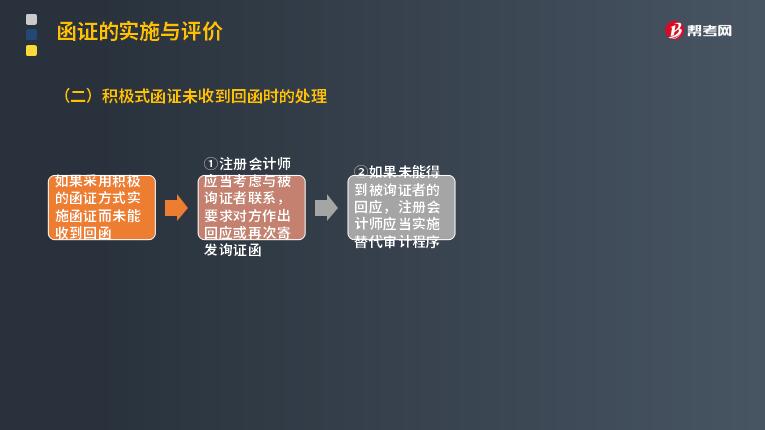

(一)积极式函证未收到回函时的处理

如果采用积极的函证方式实施函证而未能收到回函:

①注册会计师应当考虑与被询证者联系,要求对方作出回应或再次寄发询证函;注册会计师应当考虑与被询证者联系,要求作出回应或再次寄发询证函;

②如果未能得到被询证者的回应,注册会计师应当实施替代审计程序。替代审计程序应能提供与函证同样效果的审计证据。

【提示】如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序,则替代程序不能提供注册会计师所需要的审计证据。在这种情况下,如果未获取回函,注册会计师应当确定其对审计工作的审计意见的影响。

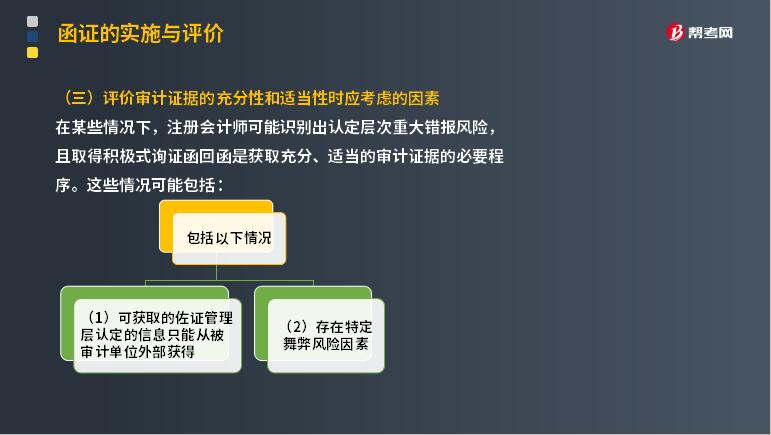

(二)评价审计证据的充分性和适当性时应考虑的因素

在某些情况下,注册会计师可能识别出认定层次重大错报风险,且取得积极式询证函回函是获取充分、适当的审计证据的必要程序。这些情况可能包括:

(1)可获取的佐证管理层认定的信息只能从被审计单位外部获得;

(2)存在特定舞弊风险因素。

如果实施函证和替代审计程序都不能提供财务报表有关认定的充分、适当的审计证据,注册会计师应当实施追加的审计程序。在评价实施函证和替代审计程序获取的审计证据是否充分、适当时,注册会计师应当考虑:

1. 函证和替代审计程序的可靠性;

2. 不符事项的原因、频率、性质和金额;

3. 实施其他审计程序获取的审计证据。

93

93怎么看待评价审计证据的充分性和适当性?:怎么看待评价审计证据的充分性和适当性?审计证据的充分性是对审计证据数量的衡量,审计证据的适当性是对审计证据质量的衡量,即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。相关性和可靠性是审计证据适当性的核心内容,适当的审计证据作为形成集团审计意见的基础,三、集团项目合伙人应当评价未更正错报和未能获取充分、适当的审计证据的情况对集团审计意见的影响。

447

447在确定审计工作底稿的格式、要素和范围时,应当考虑的因素有哪些?:不同的审计程序会使得注册会计师获取不同性质的审计证据:注册会计师编制的有关函证程序的审计工作底稿(包括询证函及回函、有关不符事项的分析等)和存货监盘程序的审计工作底稿(包括盘点表、注册会计师对存货的测试记录等)在内容、格式及范围方面是不同的:识别和评估的重大错报风险水平的不同可能导致注册会计师实施的审计程序和获取的审计证据不尽相同。

135

135注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,应优先考虑什么问题?:注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,注册会计师应当实施下列一项或两项审计程序,以获取有关该存货存在和状况的充分、适当的审计证据:①向持有被审计单位存货的第三方函证存货的数量和状况。②实施检查或其他适合具体情况的审计程序。注册会计师可能认为实施其他审计程序是适当的。②获取其他注册会计师或服务机构注册会计师针对用以保证存货得到恰当盘点和保管的内部控制的适当性而出具的报告;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料