注册会计师考试相关视频

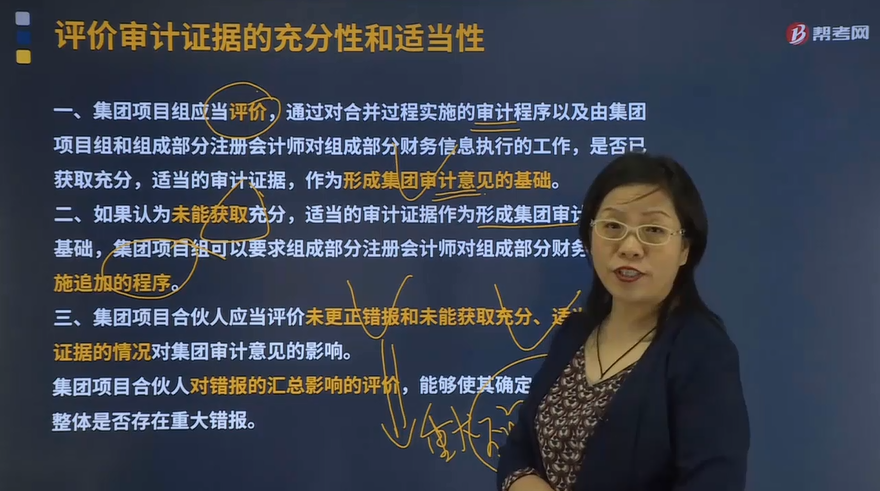

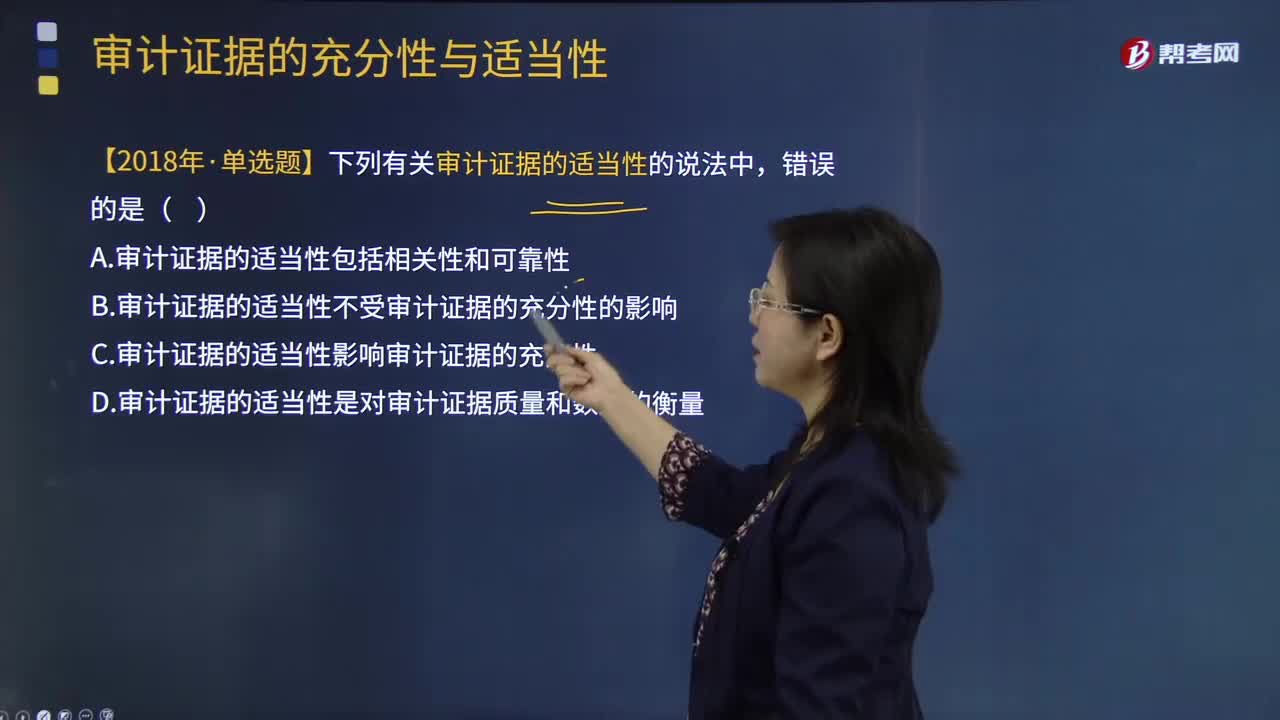

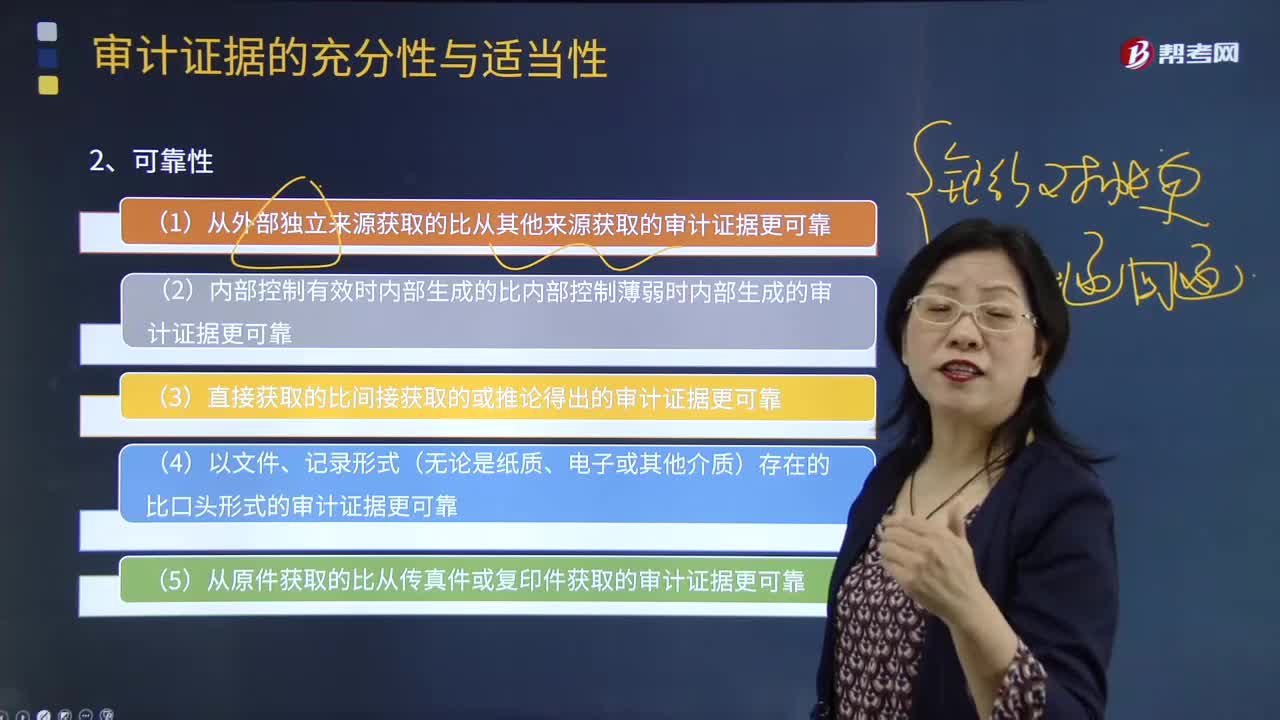

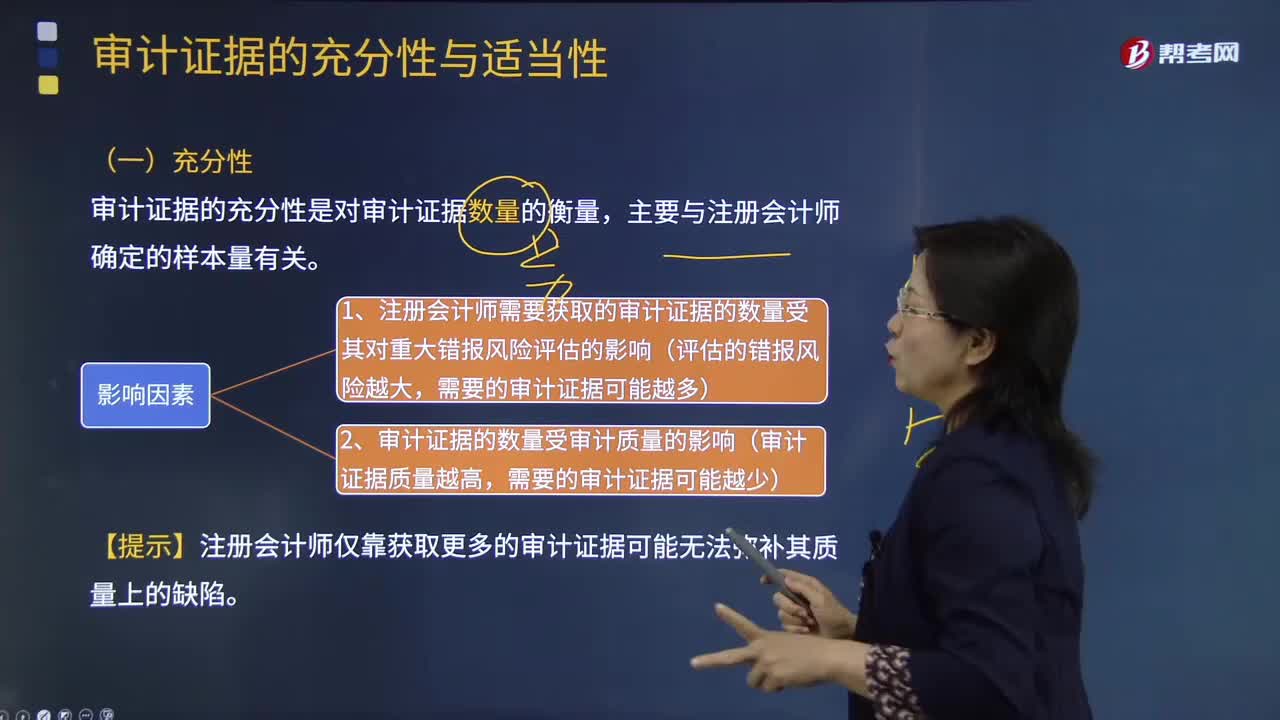

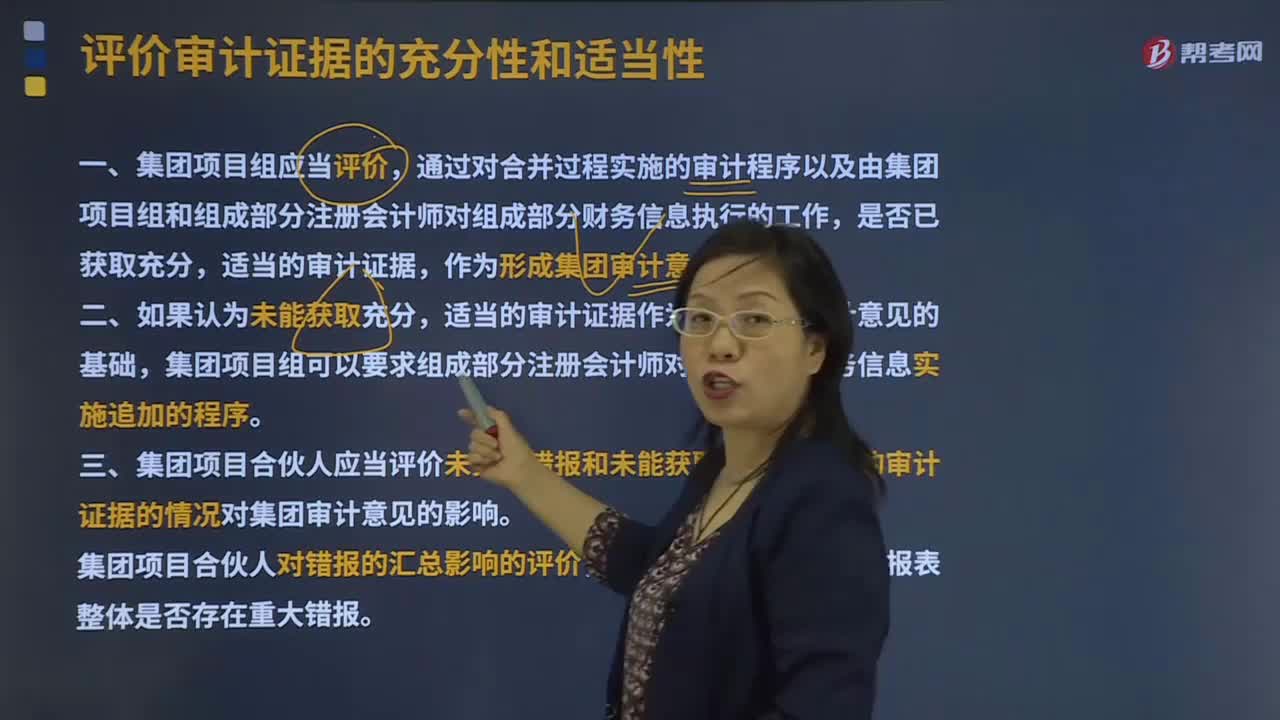

怎么看待评价审计证据的充分性和适当性?

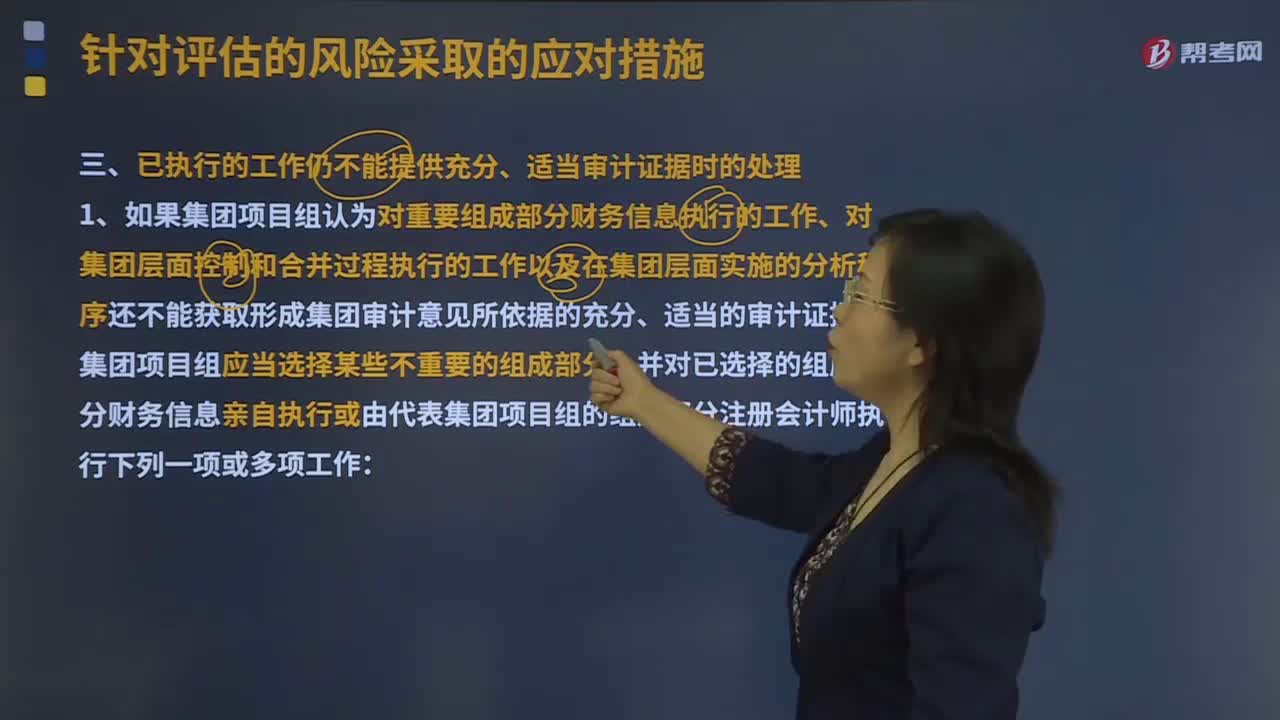

面对已执行的工作仍不能提供充分、适当审计证据时的处理?

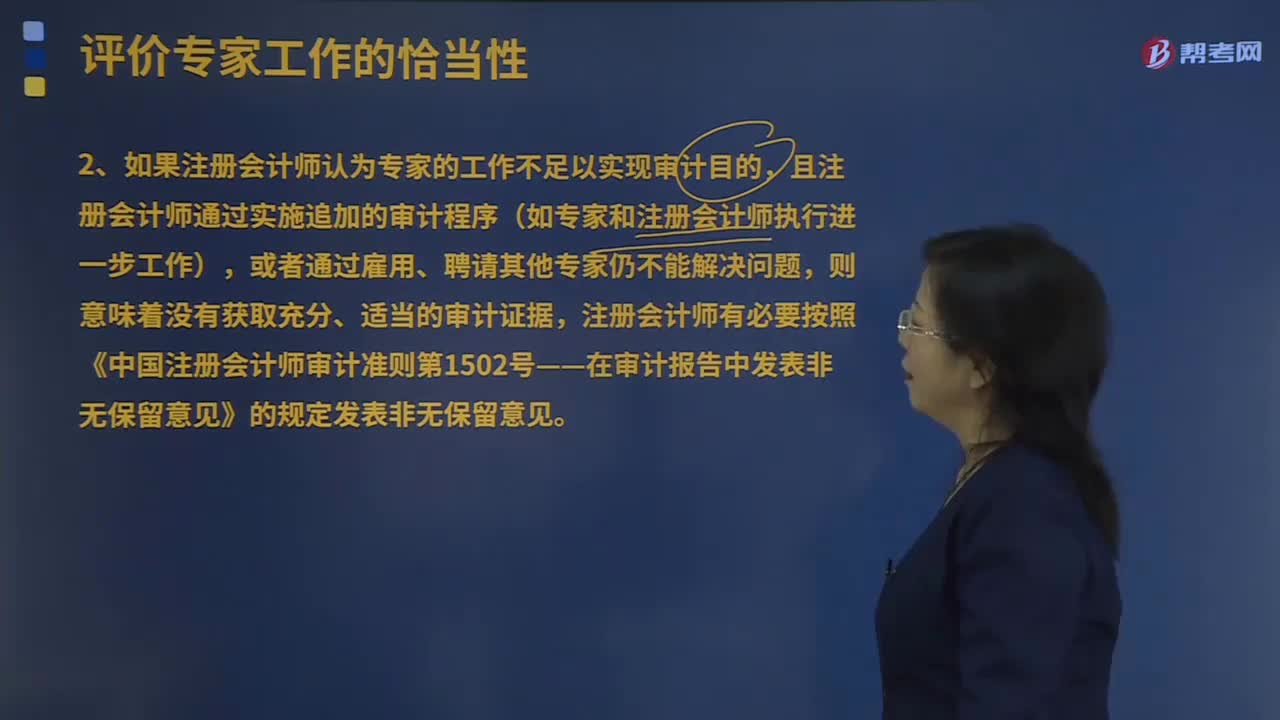

怎么样评价专家工作的恰当性?

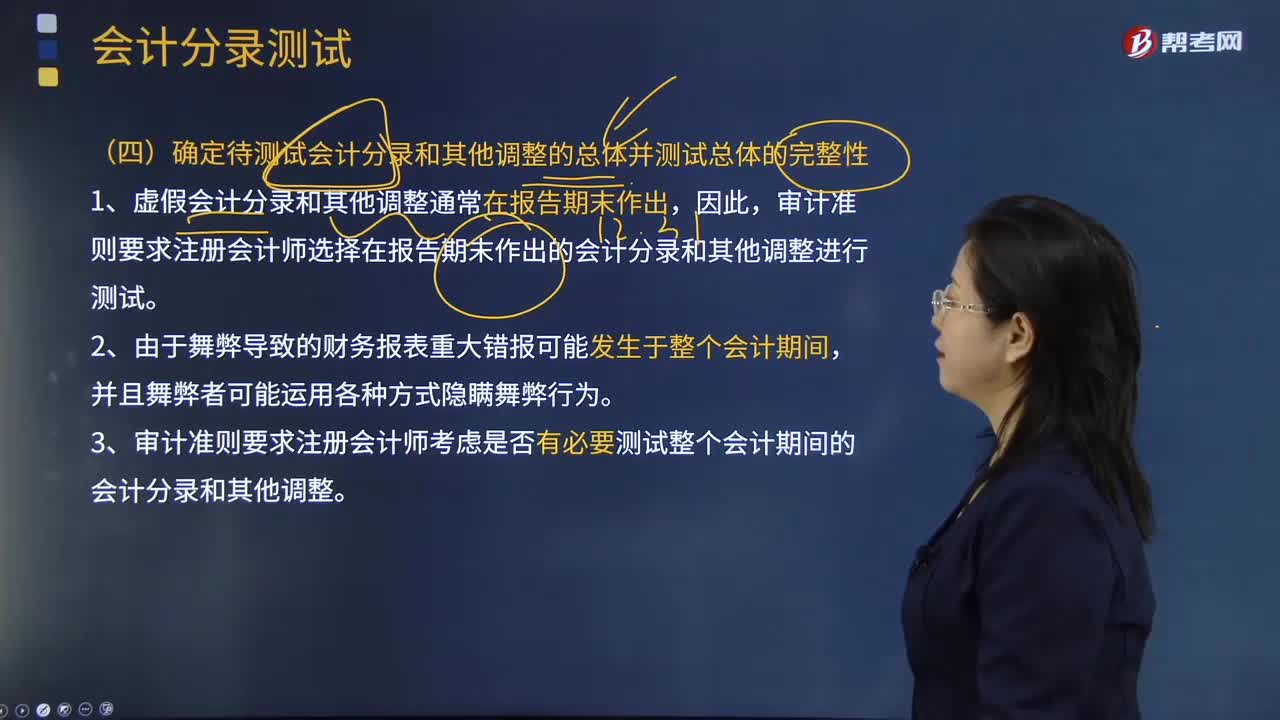

来看看确定待测试会计分录和其他调整的总体并测试总体的完整性的实际例子是怎样的?

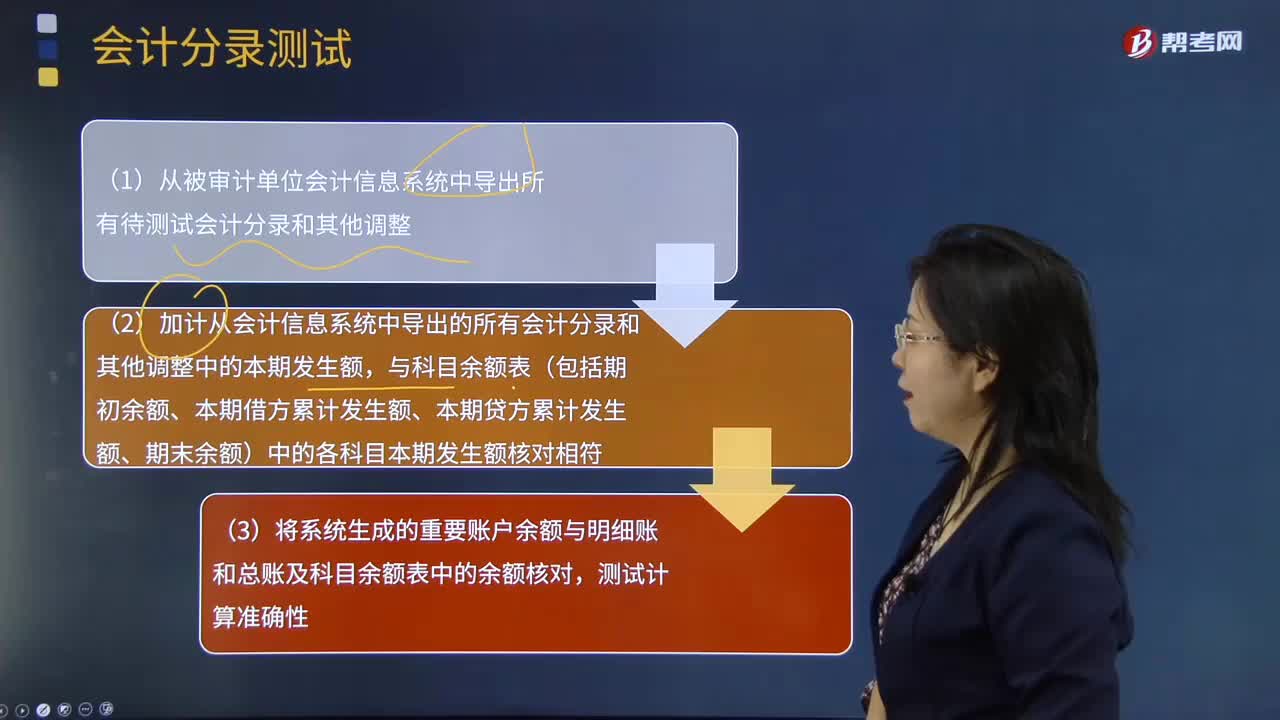

来看看如何确定待测试会计分录和其他调整的总体并测试总体的完整性?

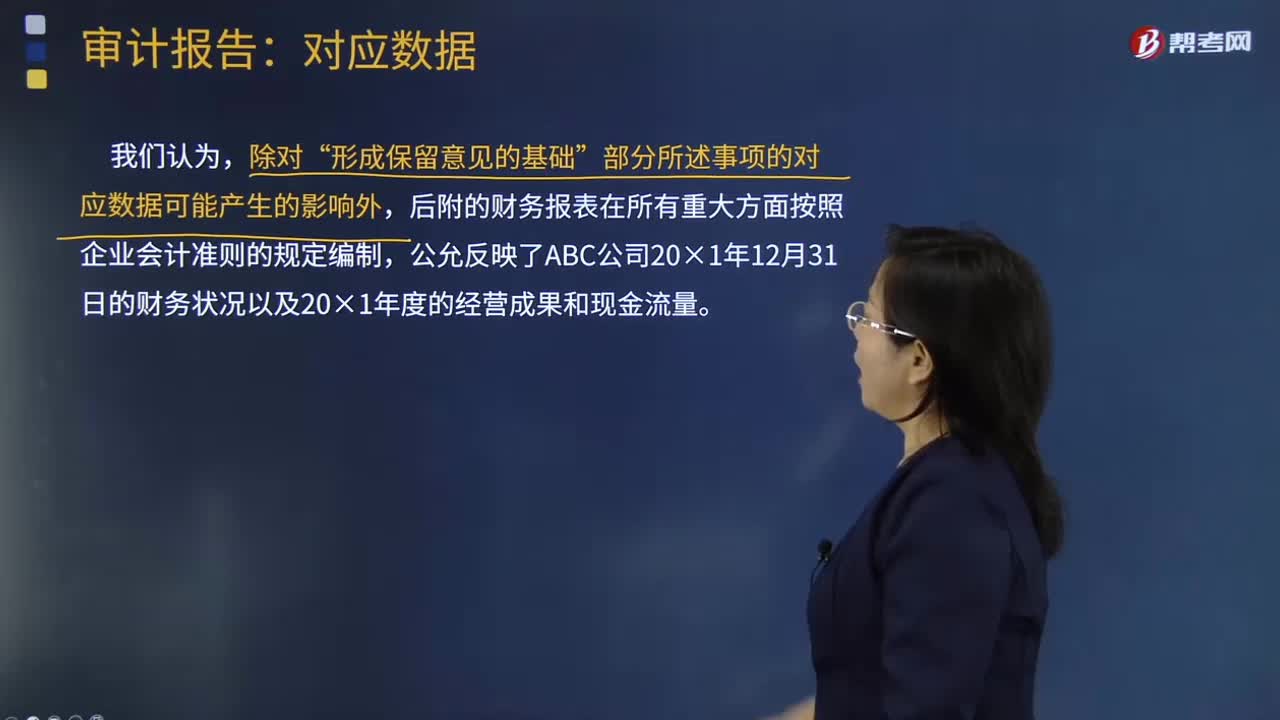

对上期财务报表存在重大错报时有哪些报告要求?

注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,应优先考虑什么问题?

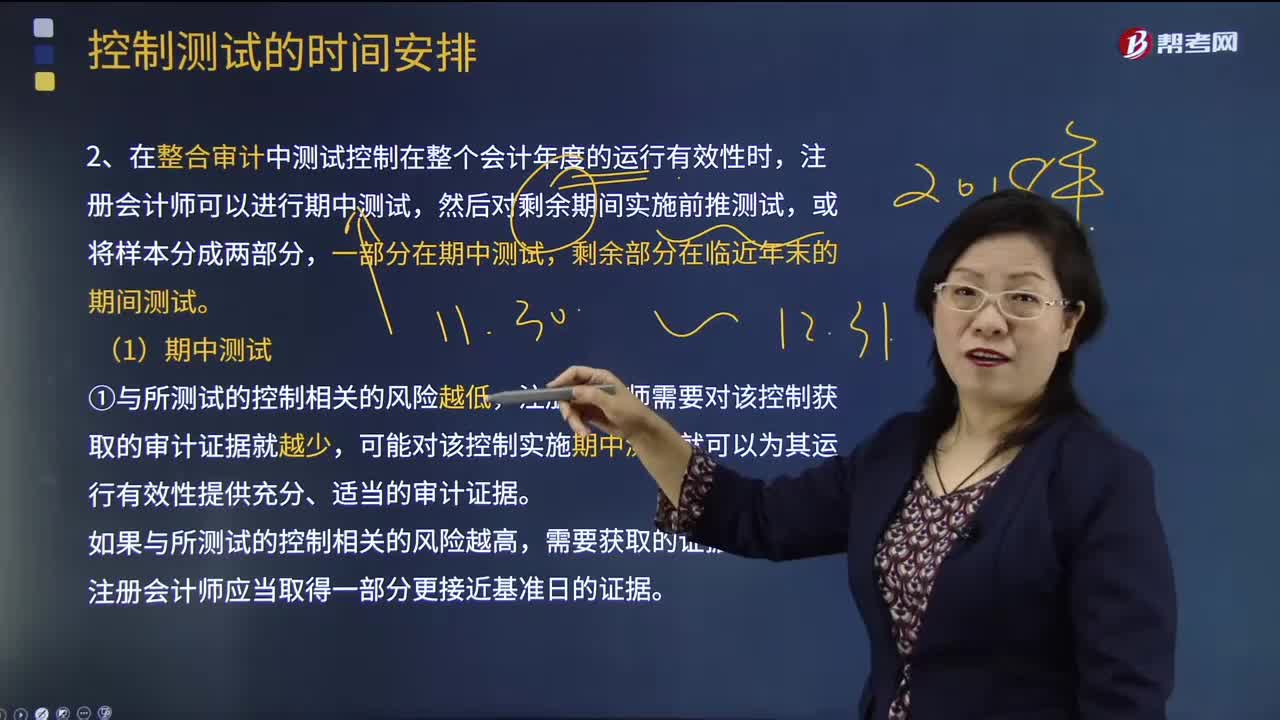

注册会计师应当确定还需要获取哪些补充审计证据,以证实剩余期间控制的运行情况?

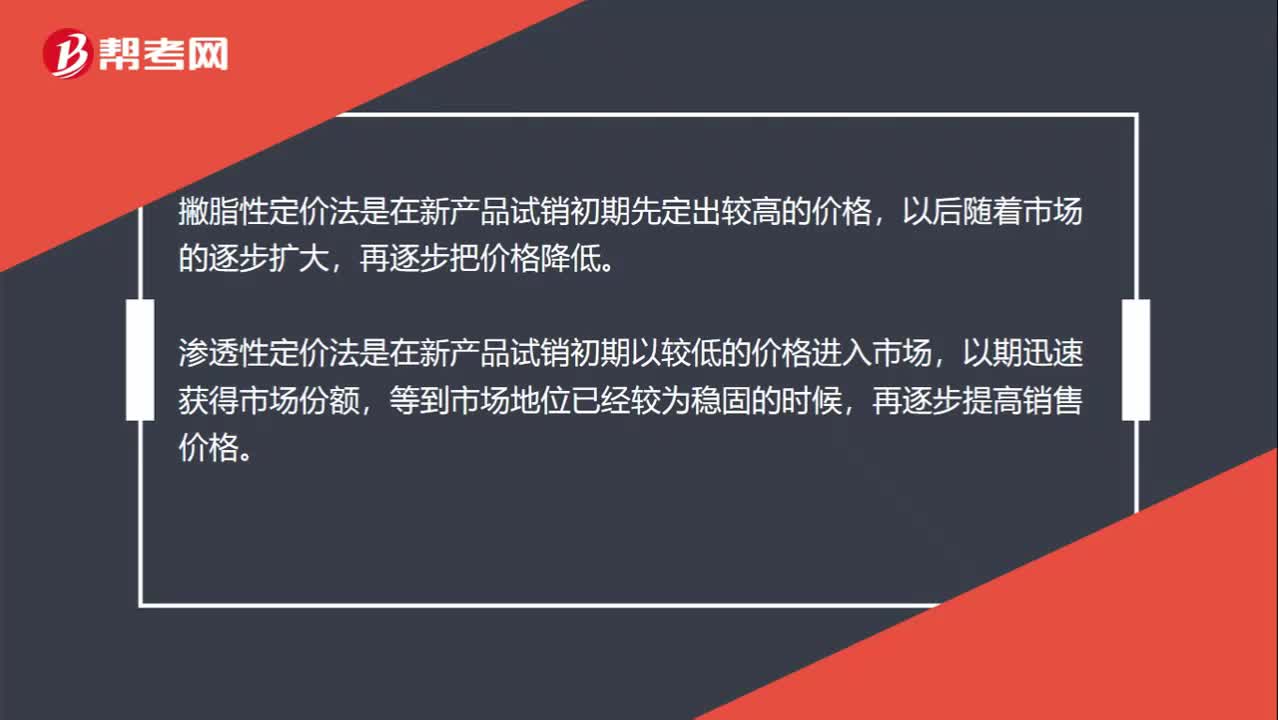

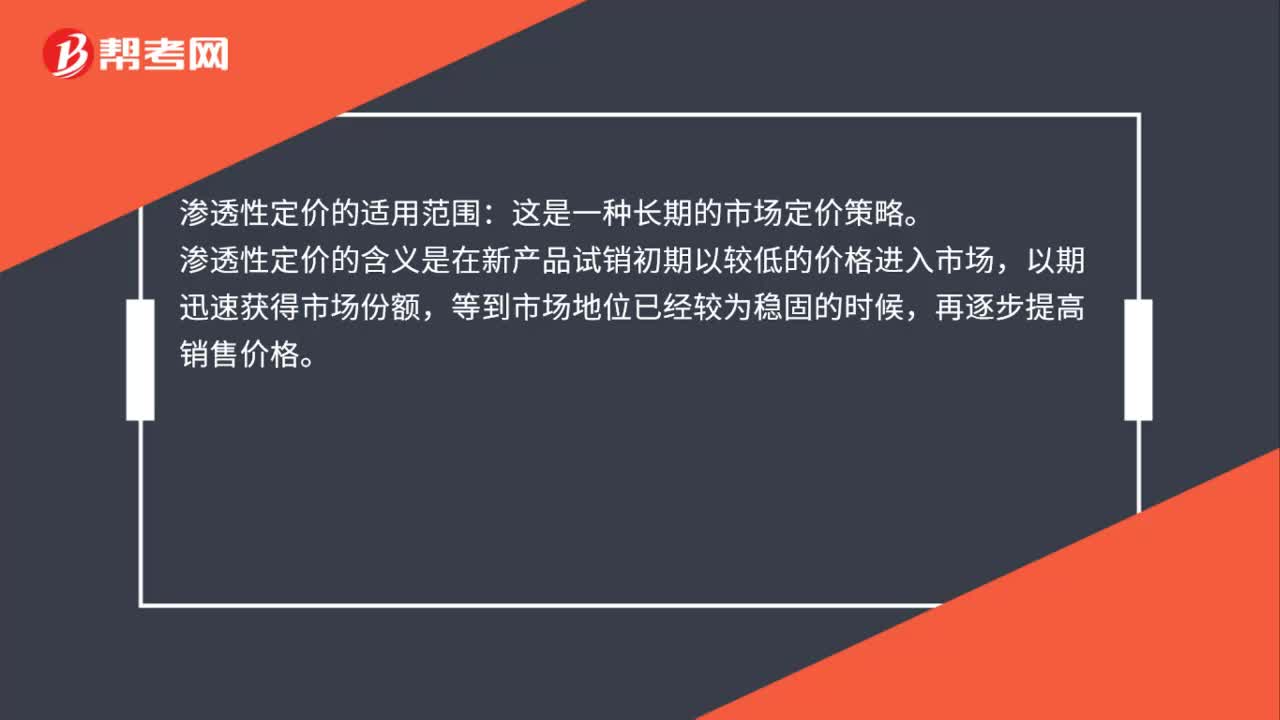

渗透性定价的适用范围是什么?

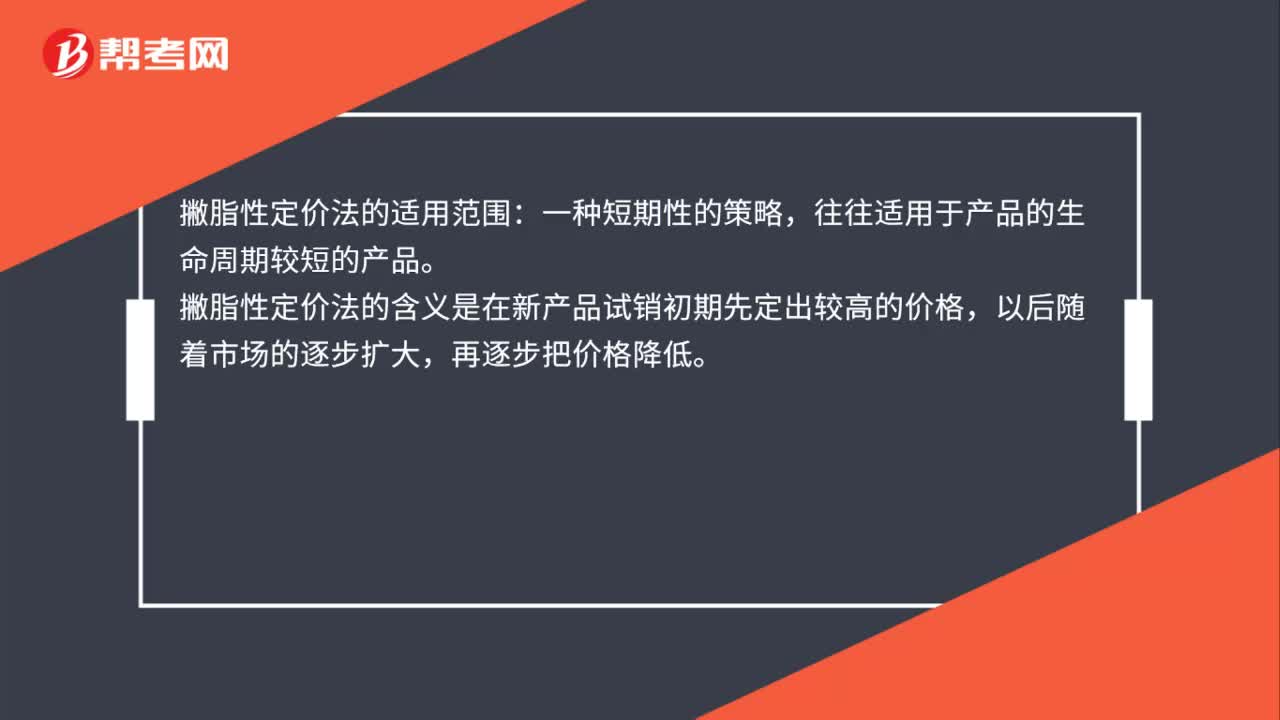

撇脂性定价法的适用范围是什么?

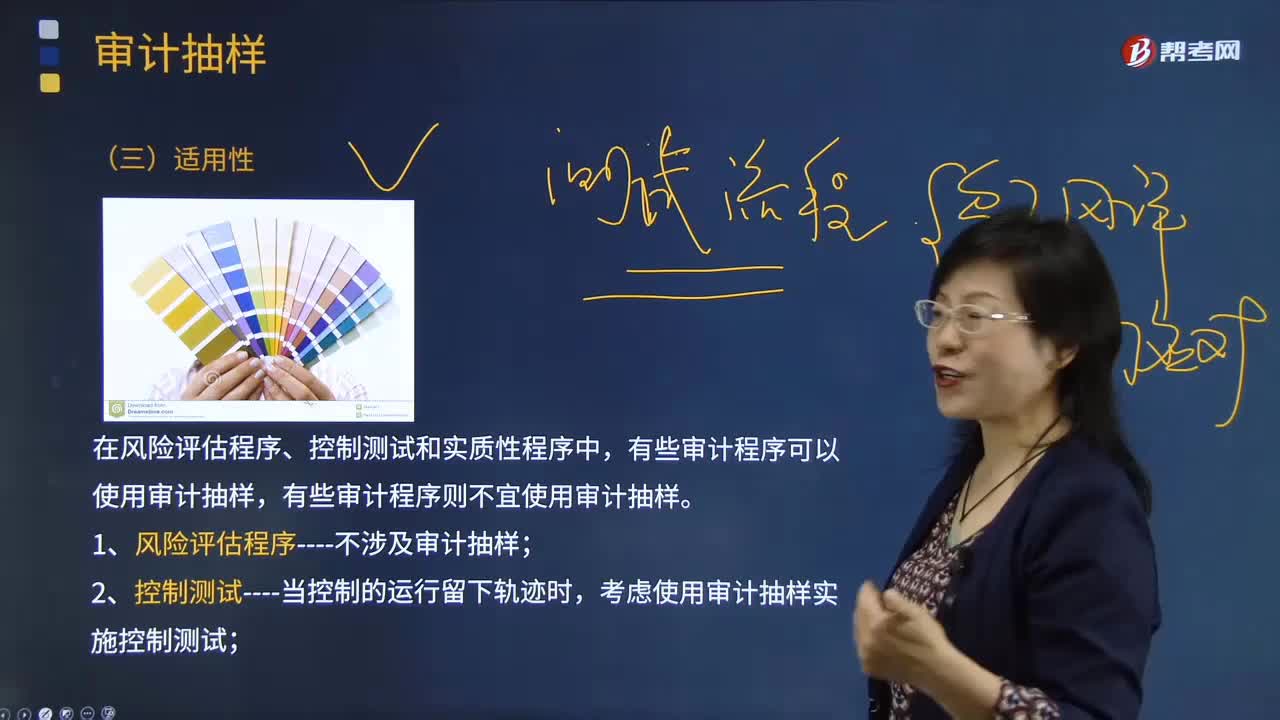

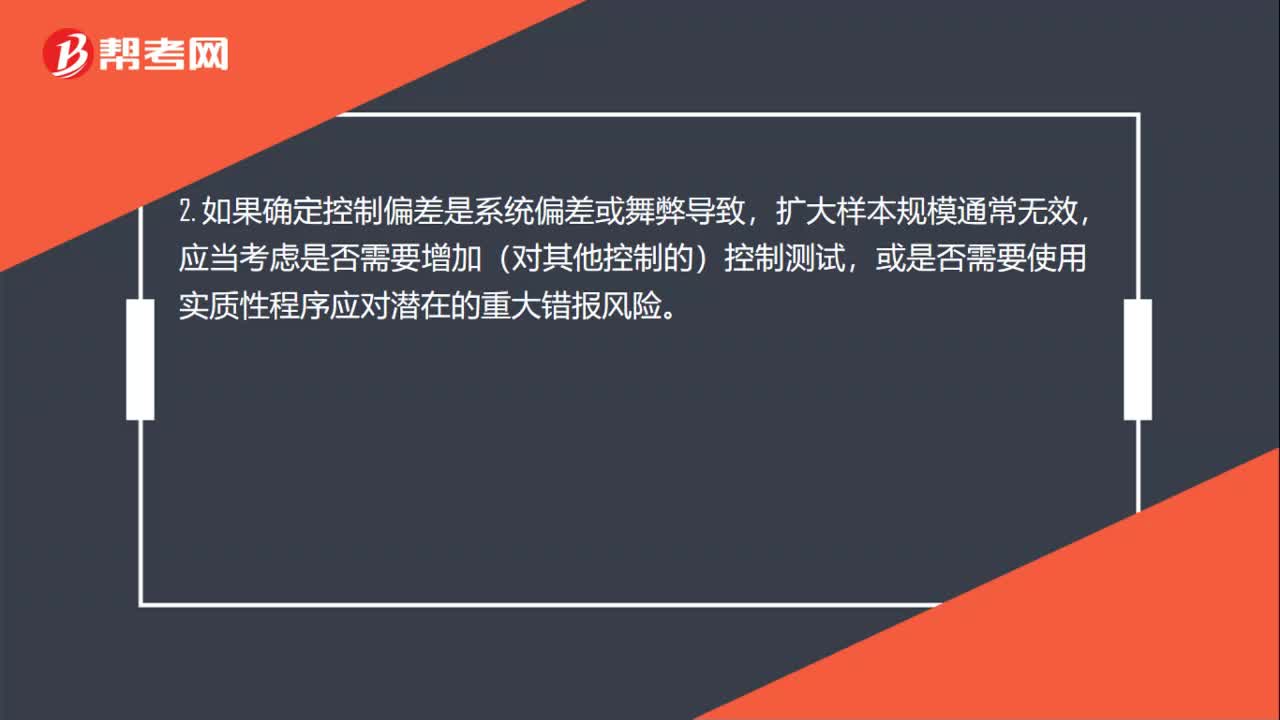

审计抽样怎样考虑错报的性质和原因是什么?

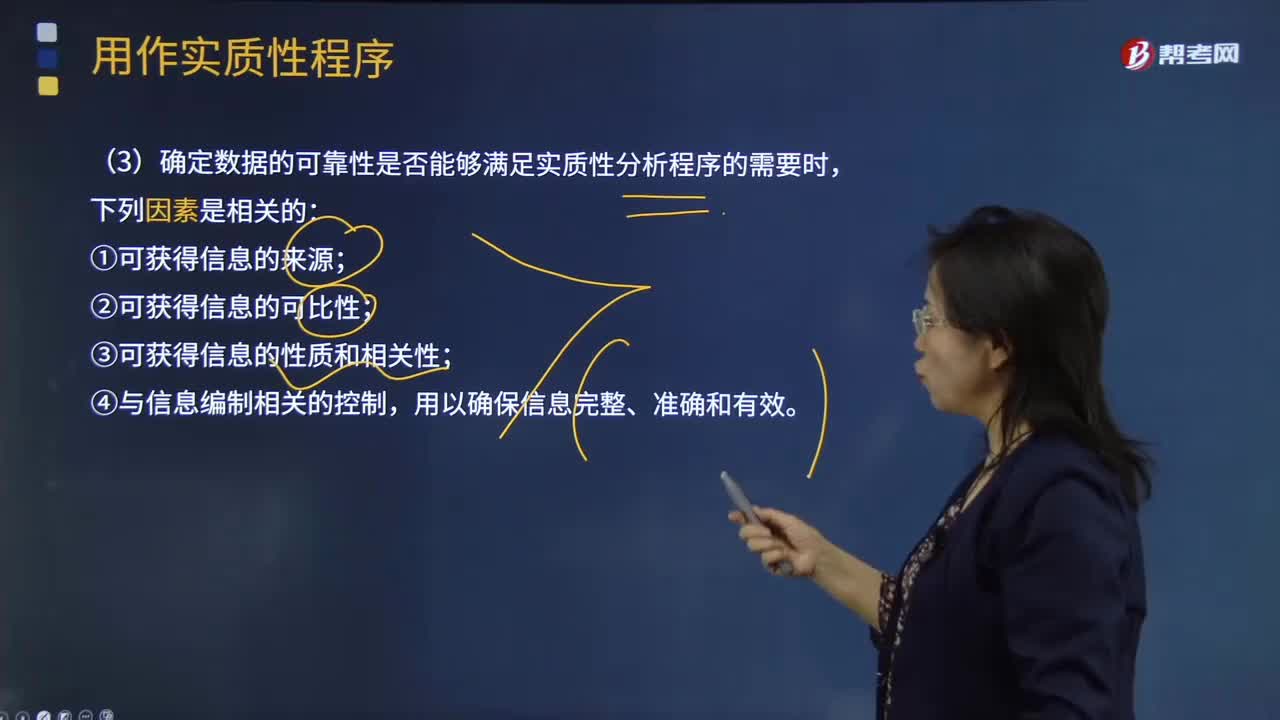

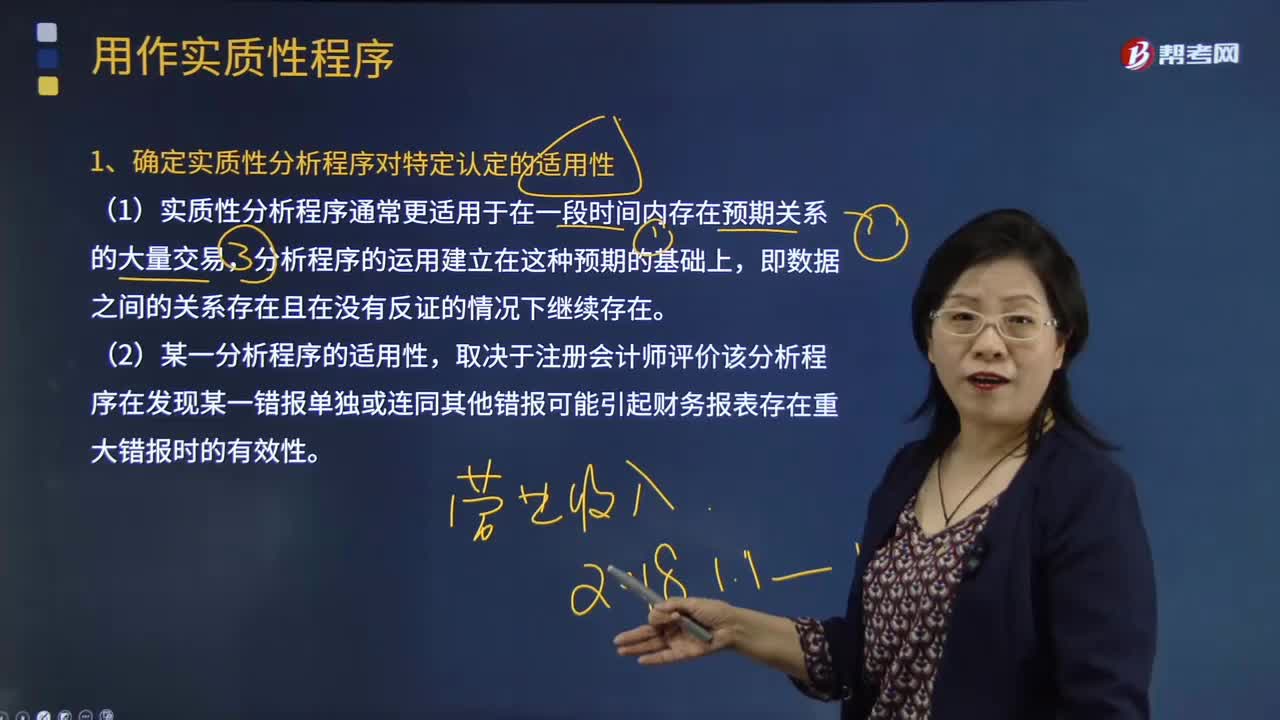

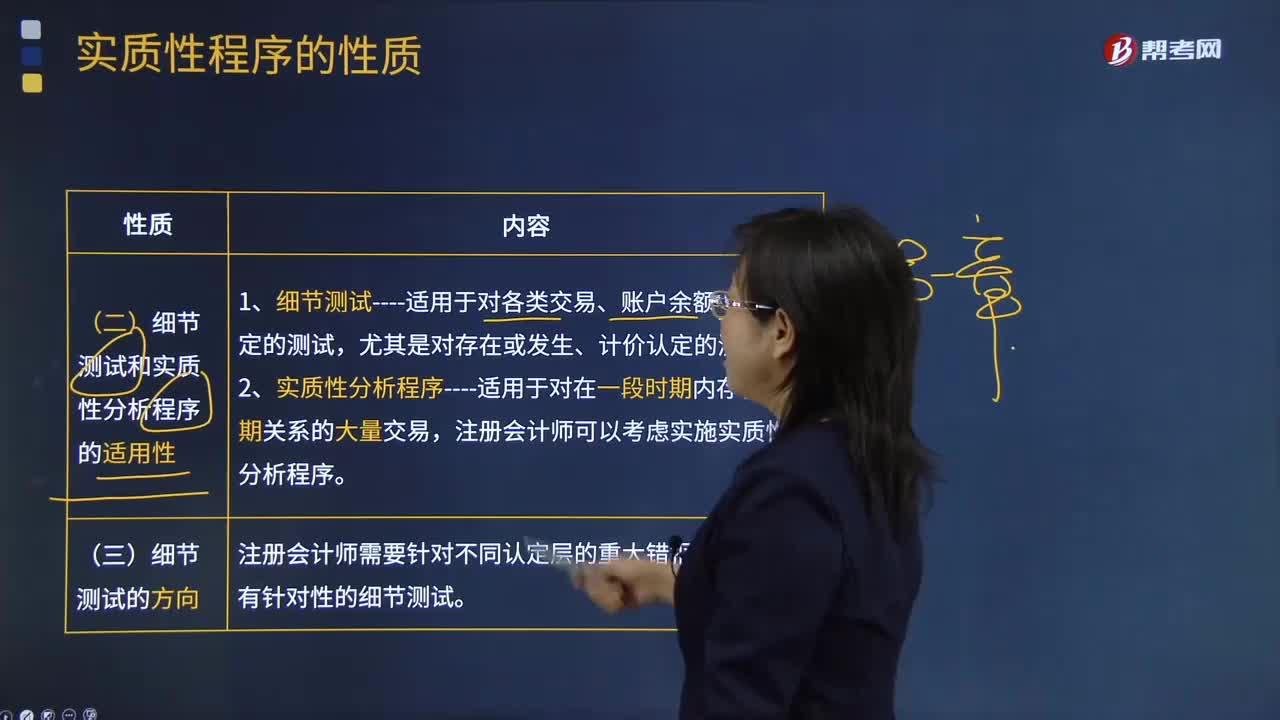

什么是细节测试和实质性分析程序的适用性和细节测试的方向?