下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

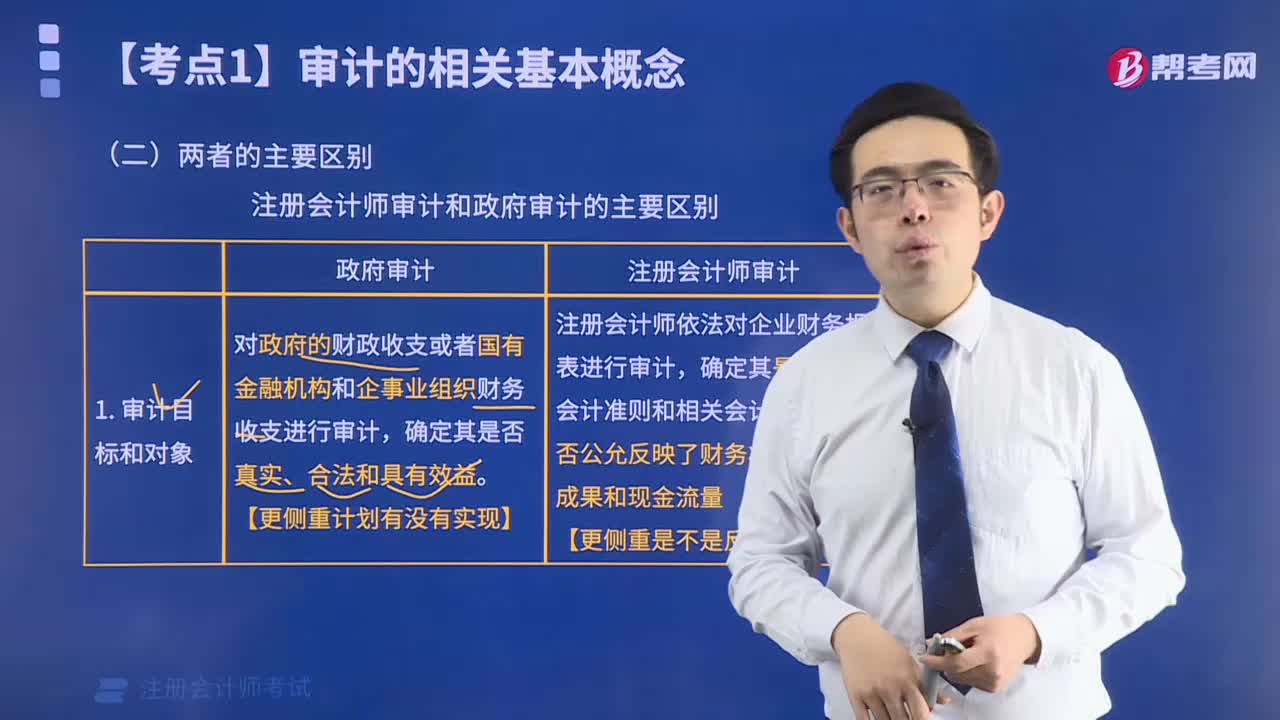

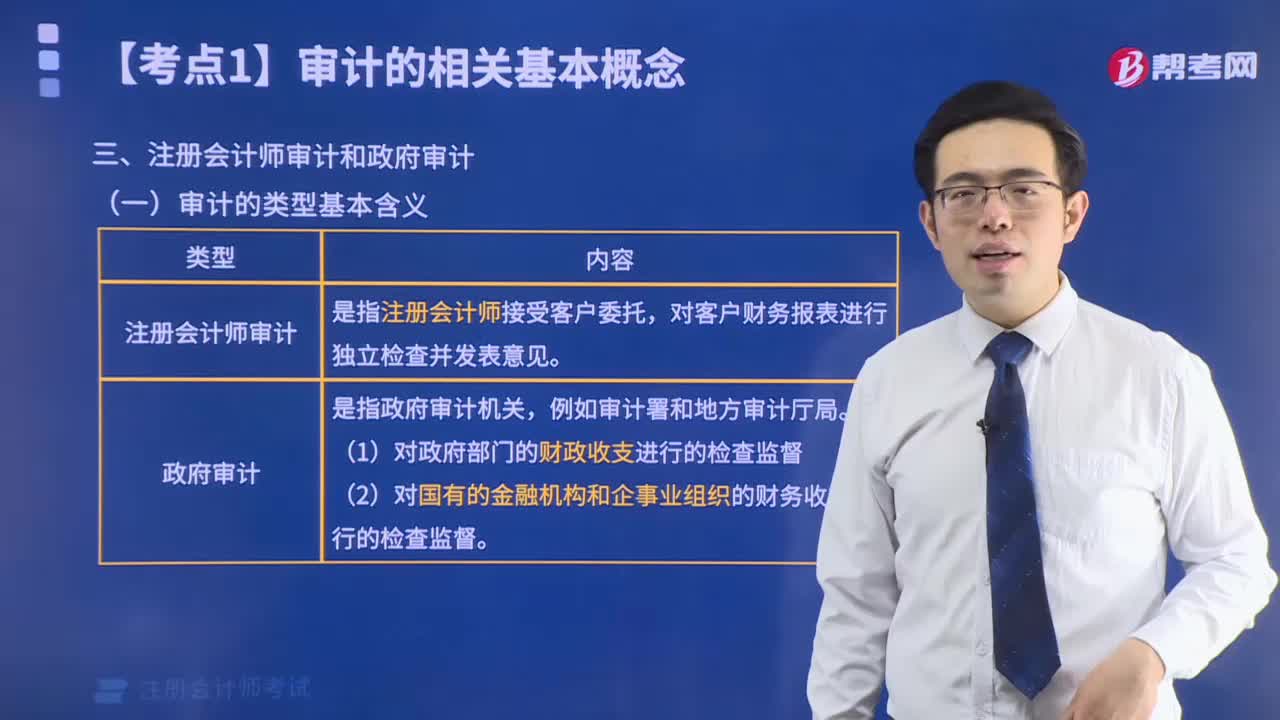

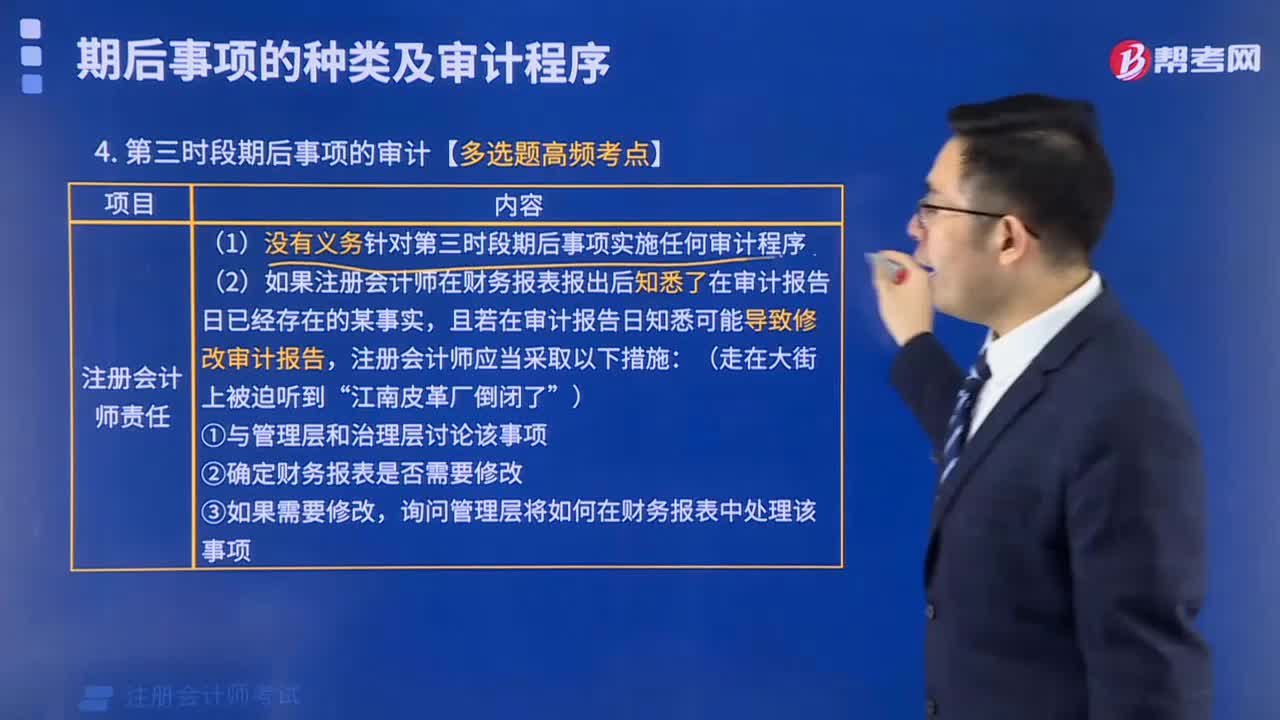

第四章 审计证据

1.公司财务人员每月与前35名主要客户对账,如有差异进行调查。A注册会计师以与各主要客户的每次对账为抽样单元,采用非统计抽样测试该控制,确定最低样本数量时可以参照的控制执行频率是( )。

A.每月1次

B.每周1次

C.每日1次

D.每日数次

【答案】D

【解析】每月与前35名主要客户对账,那每年的对账次数就是35×12=420,当控制发生总次数大于250次时,对应的控制执行频率就是每日数次。

2.下列关于可容忍偏差率的定义,正确的表述是( )。

A.对总体中的错报或偏差明显不具有代表性的错报或偏差。

B.注册会计师设定的货币金额,注册会计师试图对总体中的实际错报不超过该货币金额获取适当水平的保证。

C.注册会计师设定的偏离规定的内部控制程序的比率,注册会计师试图对总体中的实际偏差率不超过该比率获取适当水平的保证。

D.将总体划分为多个子总体的过程,每个子总体由一组具有相同特征的抽样单元组成

【答案】C

【解析】可容忍偏差率,是指注册会计师设定的偏离规定的内部控制程序的比率,注册会计师试图对总体中的实际偏差率不超过该比率获取适当水平的保证。选项A是指异常误差,选项B制度是可容忍错报,选项D指的是分层。

3.下列各项中,直接影响控制测试样本规模的因素有( )。

A.错报对盈利或其他趋势变化的掩盖程度

B.拟测试总体的预期偏差率

C.控制所影响账户的可容忍错报

D.注册会计师在评估风险时对相关控制的依赖程度

【答案】ABD

【解析】可容忍错报是影响细节测试样本规模的因素。

4.下列有关非抽样风险的说法中,正确的有( )。

A.注册会计师实施控制测试和实质性程序时均可能产生非抽样风险

B.注册会计师保持职业怀疑有助于降低非抽样风险

C.注册会计师可以通过扩大样本规模降低非抽样风险

D.注册会计师可以通过加强对审计项目组成员的监督和指导降低非抽样风险

【答案】ABD

【解析】注册会计师可以通过扩大样本规模降低抽样风险,选项C错误。

5.下列有关抽样风险的说法中,正确的有(??)。

A.误受风险和信赖不足风险影响审计效果

B.误受风险和信赖过度风险影响审计效栗

C.误拒风险和信赖不足风险影响审计效率

D.误拒风险和信赖过度风险影响审计效率

【答案】BC

【解析】误受风险和信赖过度风险影响审计效果;误拒风险和信赖不足风险影响审计效率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料